MSR: Khi giá APT trở thành chiếc chìa khóa mở lại câu chuyện lợi nhuận

Có những cổ phiếu không nên nhìn đơn thuần bằng P/E hiện tại, cũng không nên chỉ nhìn bằng một câu chuyện “hàng nóng” theo dòng tiền. Với MSR thì câu chuyện đáng nói nhất lúc này không nằm ở vài phiên tăng giảm ngắn hạn mà nằm ở một biến số rất cụ thể: giá APT.

APT, hay Ammonium Paratungstate, là sản phẩm trung gian quan trọng trong chuỗi vonfram. Nói dễ hiểu hơn, đây là mắt xích giúp biến tài nguyên vonfram thành các vật liệu có giá trị cao hơn, phục vụ những ngành yêu cầu kỹ thuật khắt khe như công nghiệp chế tạo, bán dẫn, hàng không, quốc phòng và các ứng dụng công nghệ cao. Với MSR, giá APT không chỉ là một chỉ báo thị trường. Nó gần như là “cần gạt” quyết định tốc độ mở rộng biên lợi nhuận, dòng tiền và khả năng tái định giá của doanh nghiệp.

Điểm làm MSR trở nên đáng chú ý trong giai đoạn này là lợi nhuận không còn nằm trên kỳ vọng. Nó đã bắt đầu hiện thực hóa bằng số liệu.

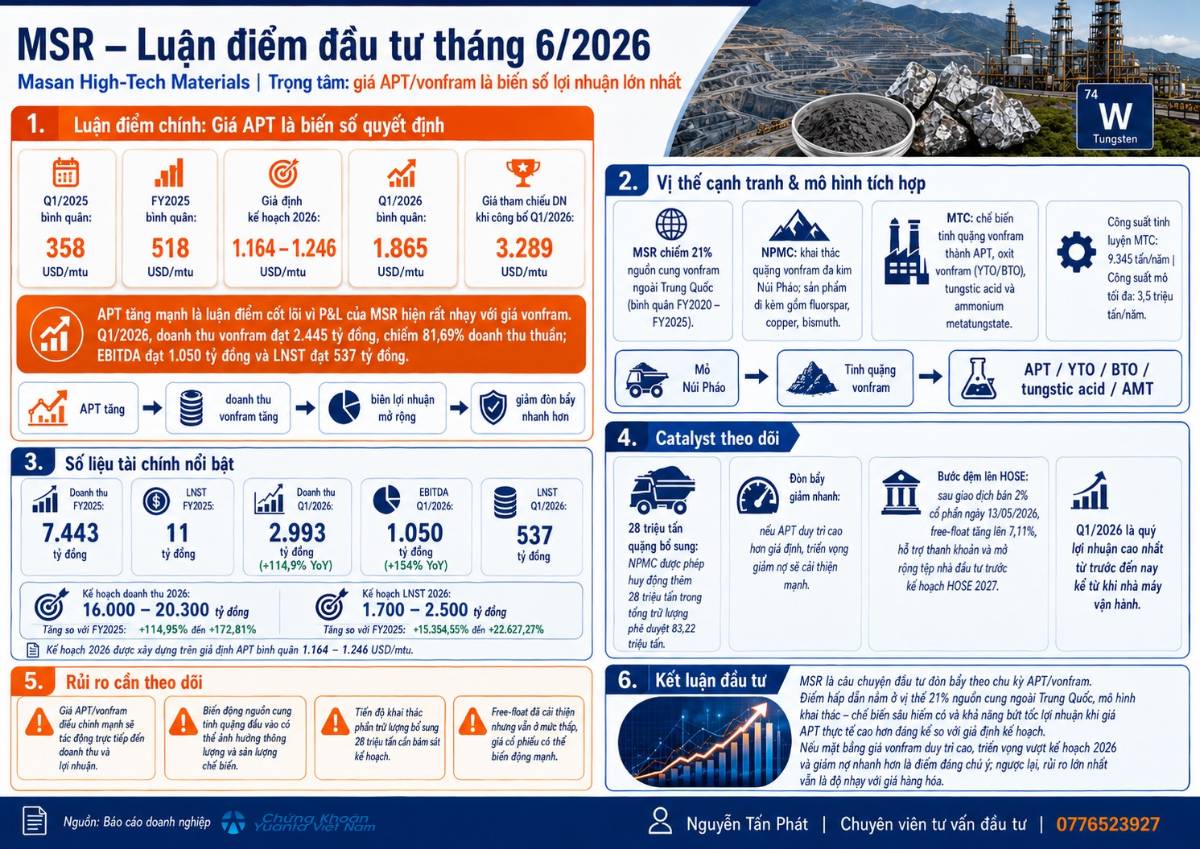

Trong quý I/2026, MSR ghi nhận doanh thu thuần 2.993 tỷ đồng, tăng 115% so với cùng kỳ. Riêng doanh thu vonfram đạt 2.445 tỷ đồng, tăng 218%. EBITDA đạt 1.050 tỷ đồng, tăng 154%. Lợi nhuận sau thuế đạt 537 tỷ đồng, là mức lợi nhuận quý cao nhất kể từ khi nhà máy đi vào hoạt động.

Điểm đáng nói là kết quả này xuất hiện trong bối cảnh khối lượng quặng nghiền giảm xuống còn 438 nghìn tấn, thấp hơn đáng kể so với 745 nghìn tấn của quý I/2025. Nghĩa là MSR không tăng trưởng lợi nhuận nhờ “đào nhiều hơn” theo cách cơ học. Doanh nghiệp tăng trưởng nhờ giá bán đầu ra cao hơn, hiệu suất thu hồi tốt hơn, tận dụng nguồn tinh quặng vonfram mua ngoài và khai thác tốt hơn chuỗi chế biến sâu.

Đây là điểm rất quan trọng khi một doanh nghiệp khai khoáng thông thường thường bị nhìn như câu chuyện sản lượng. Nhưng với MSR thị trường đang bắt đầu nhìn doanh nghiệp như một nền tảng vonfram tích hợp: có mỏ, có nhà máy chế biến, có sản phẩm APT/YTO/BTO và có vị trí hiếm trong chuỗi cung ứng ngoài Trung Quốc.

Câu hỏi lớn nhất lúc này không phải là “MSR có câu chuyện hay không?”. Câu hỏi đúng hơn là: giá APT đang ở đâu trong chu kỳ, và mặt bằng giá này có đủ bền để kéo lợi nhuận MSR sang một mặt bằng mới hay không?

Theo công bố của doanh nghiệp, giá chào bán APT cao bình quân quý I/2026 đạt 1.865 USD/mtu, so với mức 358 USD/mtu trong quý I/2025. Đến cuối quý I/2026, giá APT ở quanh 3.150 USD/mtu. Trong báo cáo thị trường của MSR, giá vonfram đã tăng từ vùng 900–940 USD/mtu đầu tháng 1 lên 2.800–3.150 USD/mtu cuối tháng 3, tương đương mức tăng khoảng 210% trong quý.

Đây không còn là nhịp tăng nhẹ mang tính mùa vụ. Đây là một cú thay đổi trạng thái.

Nguồn cung vonfram toàn cầu đang bị thắt chặt bởi nhiều yếu tố cùng lúc: các mỏ cũ cạn dần, hàm lượng quặng suy giảm, Trung Quốc kiểm soát xuất khẩu chặt hơn và nhu cầu từ các ngành chiến lược tiếp tục tăng. Khi một hàng hóa đi từ trạng thái nguyên liệu công nghiệp thông thường sang trạng thái vật liệu chiến lược, cách thị trường định giá doanh nghiệp sở hữu tài sản lõi cũng thay đổi.

Đó là lý do MSR không nên chỉ được nhìn như một doanh nghiệp khai khoáng trong nước. MSR đang nắm một vị trí rất đặc biệt trong chuỗi vonfram ngoài Trung Quốc. Theo hồ sơ doanh nghiệp tháng 5/2026, MSR chiếm khoảng 21% nguồn cung vonfram ngoài Trung Quốc tính theo bình quân giai đoạn 2020–2025. Nhà máy tinh luyện MTC có công suất 9.345 tấn/năm và có khả năng xử lý cả nguồn quặng từ Núi Pháo lẫn tinh quặng mua ngoài.

Đây là lợi thế không dễ thay thế. Trong một thị trường mà phương Tây ngày càng muốn giảm phụ thuộc vào Trung Quốc, năng lực chế biến sâu ngoài Trung Quốc trở thành tài sản chiến lược, không chỉ là tài sản sản xuất.

Tuy nhiên, cần nói rõ: luận điểm MSR hiện tại không phải là câu chuyện “cứ có vonfram là sẽ tăng mãi”. Trọng tâm vẫn là giá APT.

Nếu giá APT tiếp tục neo ở vùng cao, lợi nhuận của MSR có thể còn dư địa cải thiện nhờ đòn bẩy vận hành rất lớn. Với một doanh nghiệp tài sản nặng, chi phí cố định cao, khi giá bán đầu ra tăng mạnh, lợi nhuận thường tăng nhanh hơn doanh thu. Quý I/2026 là ví dụ rất rõ: doanh thu tăng mạnh, nhưng lợi nhuận tăng vượt trội vì biên lợi nhuận được mở rộng và chi phí tài chính được kiểm soát tốt hơn.

Ngược lại nếu giá APT hạ nhiệt quá nhanh, luận điểm đầu tư sẽ phải được đánh giá lại. Đây là rủi ro lớn nhất. MSR là một case chiến lược, nhưng vẫn mang bản chất commodity. Khi giá hàng hóa đi lên, thị trường có thể trả định giá cao hơn rất nhanh. Nhưng khi giá hàng hóa đảo chiều, biên lợi nhuận và kỳ vọng cũng có thể co lại nhanh không kém.

Ngoài giá APT ra thì câu chuyện giảm nợ cũng là điểm cần theo dõi. MSR từng bị thị trường chiết khấu vì cấu trúc tài sản nặng, lợi nhuận biến động và áp lực lãi vay. Khi doanh nghiệp bước vào giai đoạn tạo tiền tốt hơn, lợi nhuận cao hơn và từng bước giảm đòn bẩy, thị trường thường bắt đầu nhìn lại định giá. Nói cách khác, giá APT cao không chỉ giúp tăng lợi nhuận trong kỳ; nó còn giúp MSR có cơ hội tái cấu trúc bảng cân đối theo hướng khỏe hơn.

Một chất xúc tác khác là câu chuyện chuyển sàn HOSE.

Sau giao dịch bán 21,99 triệu cổ phiếu, tương đương 2% số cổ phiếu đang lưu hành, tỷ lệ sở hữu của Masan Group tại MSR giảm từ khoảng 94,89% xuống 92,89%, trong khi free-float tăng lên 7,11%. Điều này hỗ trợ cải thiện thanh khoản và mở đường cho lộ trình nâng tầm hiện diện trên thị trường vốn.

Dù vậy theo quan điểm cá nhân thì tôi vẫn cho rằng nhà đầu tư không nên xem kế hoạch chuyển sàn HOSE là luận điểm chính. HOSE là chất xúc tác còn lõi giá trị vẫn là giá APT, lợi nhuận, dòng tiền và tốc độ giảm nợ. Nếu giá APT tiếp tục duy trì cao, MSR có thể được thị trường định giá lại ngay cả trước khi câu chuyện chuyển sàn hoàn tất. Ngược lại, nếu giá APT quay đầu mạnh, chỉ riêng kỳ vọng HOSE sẽ khó đủ sức giữ toàn bộ định giá.

Về vận hành, việc Núi Pháo được bổ sung điều kiện pháp lý để tiếp cận thêm phần trữ lượng khai thác cũng là điểm tích cực. Doanh nghiệp cho biết phần điều chỉnh giấy phép cho phép tiếp cận và khai thác 28 triệu tấn trữ lượng vonfram–đa kim bổ sung đến năm 2031. Đây là yếu tố quan trọng vì với doanh nghiệp khai khoáng, runway tài nguyên quyết định rất lớn đến cách thị trường nhìn về dòng tiền dài hạn.

Nhìn tổng thể lại thì MSR đang ở một giai đoạn khá khác so với trước đây. Trước đây đây là câu chuyện phục hồi còn nhiều dấu hỏi. Hiện tại, doanh nghiệp đã cho thấy lợi nhuận thực tế, hưởng lợi trực tiếp từ giá APT tăng mạnh, đồng thời sở hữu vị thế hiếm trong chuỗi cung ứng vonfram ngoài Trung Quốc.

Điểm hấp dẫn của MSR nằm ở chỗ thị trường có thể đang chưa định giá hết mức độ nhạy lợi nhuận của doanh nghiệp với giá APT. Nhưng điểm rủi ro cũng nằm chính ở đó. Cổ phiếu này không dành cho cách nhìn phòng thủ. Đây là một case chu kỳ – chiến lược, nơi nhà đầu tư phải theo dõi sát giá APT, cung cầu vonfram toàn cầu, tiến độ khai thác Núi Pháo và khả năng cải thiện free-float.

MSR không còn là câu chuyện “kỳ vọng hồi phục”, mà đã bước vào giai đoạn lợi nhuận được kích hoạt bởi giá APT. Nhưng để luận điểm này đi xa hơn, giá APT cần duy trì ở mặt bằng đủ cao và doanh nghiệp cần tiếp tục chứng minh khả năng chuyển lợi thế thị trường thành dòng tiền thật. Với MSR thứ cần nhìn đầu tiên không phải là bảng điện mỗi ngày. Thứ cần nhìn đầu tiên là giá APT.

Bài viết mang tính chất góc nhìn cá nhân của một chuyên viên tư vấn đầu tư để nhà đầu tư tham khảo và đưa ra góc nhìn cá nhân, không mang tính chất khuyến nghị mua bán. Thị trường thuận mua vừa bán, nếu anh chị cần tham khảo về mức giá hoặc thông tin thêm có thể để lại ở phần bình luận bên dưới để cùng trao đổi.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()