MPC, PC1, ABI có điểm nào hấp dẫn?

Các CTCK khuyến nghị mua MPC nhờ vị thế cạnh tranh bằng tự chủ và nâng cao chất lượng nguồn nguyên liệu, mua PC1 do tập trung đầu tư điện gió, mua ABI nhờ hưởng lợi từ việc bán chéo bảo hiểm qua kênh bancassurance thông qua hệ thống rộng khắp của Agribank.

Mua MPC với giá mục tiêu 32,600 đồng/cp

Trong quý 1/2020, CTCP Tập đoàn Thủy sản Minh Phú (UPCoM: MPC) có doanh thu thuần đạt 2,844 tỷ đồng (giảm 15.4% so với cùng kỳ) do yếu tố mùa vụ. Biên lãi gộp sụt giảm xuống còn 8.5%, thấp hơn 150 điểm cơ bản so với quý 1/2019. Dù cắt giảm chi phí tài chính và chi phí bán hàng, lợi nhuận ròng của MPC vẫn giảm mạnh 31%, chỉ đạt 55 tỷ đồng.

Theo CTCK Phú Hưng (PHS), MPC quyết định tăng vốn điều lệ tại công ty con nhằm thay thế các khu vực nuôi truyền thống bằng “Công nghệ 2-3-4” vì sản lượng thu được từ công nghệ mới rất lớn - cao hơn tới 15 lần.

Ngoài ra, MPC đầu tư vào vùng nuôi tôm sinh thái với diện tích 4,500 ha và liên kết với các hộ nông dân nuôi trồng tôm sinh thái trong rừng ngập mặn. MPC cũng ký kết thỏa thuận hợp tác chiến lược và tư vấn chuyển đổi số với FPT với mục đích nâng cao chất lượng tôm nguyên liệu.

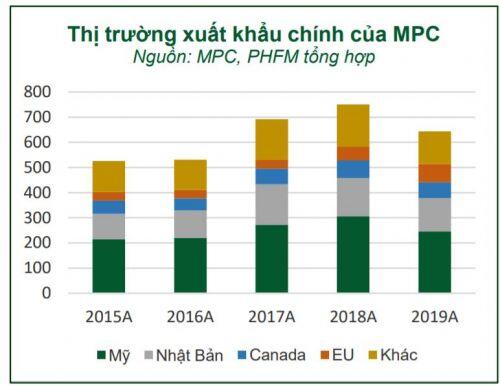

Theo PHS, lượng xuất khẩu sang Mỹ của MPC chiếm 40% trong tổng giá trị xuất khẩu của MPC, trong khi đó, những đối thủ cạnh tranh chính của tôm Việt Nam tại quốc gia này như Ấn Độ, Ecuador vẫn còn gặp nhiều khó khăn do dịch Covid-19. VASEP khuyến nghị doanh nghiệp nên tập trung vào các sản phẩm chế biến sâu, giá trị gia tăng để phù hợp với phân khúc bán lẻ - đây là cơ hội cho những sản phẩm chế biến của MPC sang thị trường Mỹ, nhất là sản phẩm tôm tẩm bột.

Bên cạnh đó, MPC được kỳ vọng hưởng lợi nhiều nhất từ hiệp định EVFTA khi thuế tôm nguyên liệu và sản phẩm tôm được giảm mạnh từ mức 12.5% và 20% xuống còn 0%. Hiện tại, tỷ trọng xuất khẩu của MPC vào EU là 11%. PHS kỳ vọng giá trị xuất khẩu của MPC sang EU trong năm 2020 tăng từ 5-10% so với cùng kỳ sau khi Hiệp định có hiệu lực và dịch bệnh Covid tại EU được kiểm soát tốt vào cuối năm.

Dịch Covid 19 đã tác động tiêu cực đến doanh nghiệp Thủy sản trong quý 1/2020, nhất là những doanh nghiệp có mảng xuất khẩu là trọng tâm như MPC. Tuy nhiên, nhờ sự nỗ lực trong việc hoàn thiện vùng nuôi nhằm cải thiện vấn đề thiếu hụt nguyên liệu và nâng cao chất lượng nguyên liệu, PHS kỳ vọng doanh thu thuần của MPC trong năm 2020 đạt 17,042 tỷ đồng (tăng 0.63% so với năm trước), trong đó doanh thu xuất khẩu đạt 667 triệu USD (tăng 3.6%) và lãi sau thuế ước tính đạt 482 tỷ đồng (tăng 9.7%). Qua đó, PHS khuyến nghị mua MPC với giá mục tiêu 32,600 đồng/cp.

Mua PC1 với giá mục tiêu 23,800 đồng/cp

Theo CTCK FPT, trong năm 2020, CTCP Xây lắp Điện I (HOSE: PC1) đặt kế hoạch 7,001 tỷ đồng doanh thu và 469 tỷ lợi nhuận sau thuế, lần lượt tăng 20% và 25% so với thực hiện năm trước. Kế hoạch dựa trên tăng trưởng từ cả 3 lĩnh vực kinh doanh, trong đó động lực chính là ghi nhận dự án PCC1 Thanh Xuân.

Kế hoạch kinh doanh năm 2020 của PC1

Trong quý 1/2020, PC1 đạt 1,370 tỷ đồng doanh thu và 88 tỷ đồng lợi nhuận sau thuế (lần lượt tăng 6.5% và giảm 3.7% so với năm trước). Theo PC1, dự kiến kết quả kinh doanh nửa đầu năm 2020 đạt khoảng 3,000 tỷ đồng doanh thu và 250 tỷ đồng lợi nhuận sau thuế, tương ứng 43% và 53% kế hoạch cả năm. Trong năm 2020, FPTS dự phóng PC1 đạt 5,805 tỷ doanh thu và 387 tỷ lợi nhuận sau thuế, tương ứng thực hiện 83% kế hoạch.

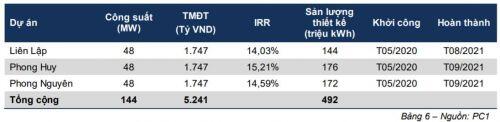

Theo FPTS, PC1 sẽ hợp tác với RENOVA3 để đầu tư vào 03 dự án điện gió với quy mô tương đương tại tỉnh Quảng Trị (tổng công suất 144 MW, tổng mức đầu tư 5,241 tỷ đồng, PC1 sẽ sở hữu 60% và RENOVA 40%). ĐHĐCĐ PC1 cũng đã thông qua chủ trương phát triển 400MW công suất điện gió trong giai đoạn 2022 – 2025 với tối thiểu tỷ lệ sở hữu 51% và IRR (tỷ lệ hoàn vốn nội bộ) 13%.

3 dự án điện gió của PC1

FPTS đánh giá cao tiềm năng của các dự án điện gió tại Việt Nam, đặc biệt nếu dự án hoàn thành trước ngày 01/11/2021 để được hưởng ưu đãi trong Quyết định 39/2018/QĐ-TTg. Mức giá mua điện trong Quyết định 39/2018/QĐ-TTg hấp dẫn (8.5 – 9.8 UScents/kWh) so với chi phí quy dẫn của điện gió (khoảng 2.8 – 5.4 UScents/kWh) và sẽ được áp dụng trong 20 năm.

Hiện PC1 đang phát triển 3 dự án bất động sản với tổng mức đầu tư khoảng trên 2,000 tỷ đồng. Trong đó, dự án PCC1 Thanh Xuân dự kiến sẽ hoàn thành ghi nhận trong năm nay, mang lại 840 tỷ đồng doanh thu và 60 tỷ đồng lợi nhuận sau thuế. Hai dự án còn lại của PC1 đều bị chậm tiến độ khoảng 6 tháng do ảnh hưởng gián đoạn kinh tế của dịch Covid-19. Ngoài ra, ĐHĐCĐ PC1 cũng thông qua chủ trương phát triển dự án bất động sản ở phân khúc trung cấp với tổng mức đầu tư 1,000 – 2,500 tỷ đồng, dự kiến khởi công trong 2021 – 2022.

Qua đó, FPTS khuyến nghị mua PC1 với giá mục tiêu 23,800 đồng/cp.

Mua ABI với giá mục tiêu 37,100 đồng/cp

Theo CTCK MB (MBS), CTCP Bảo hiểm Ngân hàng Nông nghiệp Việt Nam (UPCoM: ABI) là một công ty con của ngân hàng Agribank chuyên phụ trách mảng bảo hiểm phi nhân thọ. Được hưởng lợi từ việc bán chéo bảo hiểm qua kênh bancassurance thông qua hệ thống rộng khắp (hơn 2,200 chi nhánh) của Agribank, doanh số của ABI tăng trưởng bình quân 20%/năm trong 5 năm qua.

MBS đánh giá lợi thế này sẽ tiếp tục duy trì trong dài hạn, giúp thúc đẩy lợi nhuận của ABI trong tương lai. Việc Agribank dự kiến IPO trong năm 2020 sẽ là chất xúc tác mạnh cho việc cải thiện mặt bằng định giá của các công ty con của ngân hàng, bao gồm ABI.

Về kết quả kinh doanh quý 1/2020, ABI ghi nhận doanh thu đạt 82 tỷ đồng, tăng trưởng 30% so với cùng kỳ. Tỷ lệ bồi thường bảo hiểm thấp cùng với sự tăng trưởng doanh số bán bảo hiểm là yếu tố thúc đẩy tăng trưởng lợi nhuận cho ABI. Theo thông tin từ doanh nghiệp, lãi sau thuế trong tháng 4 đạt 31 tỷ đồng; dự kiến nhờ tác động của chính sách nhà nước về việc yêu cầu mua bảo hiểm bắt buộc, doanh số bán bảo hiểm xe cơ giới sẽ được thúc đẩy mạnh trong các quý tiếp theo.

MBS dự phóng lãi sau thuế năm 2020 của ABI sẽ tăng trưởng 27% so với năm trước.

Giá cổ phiếu ABI đã bị ảnh hưởng nhẹ từ dịch Covid-19, MBS đánh giá rằng ảnh hưởng của dịch lên hoạt động kinh doanh bảo hiểm phi nhân thọ của ABI sẽ không lớn. Và do đó đang cho thấy một sự chiết khấu trên giá cổ phiếu ABI hiện nay.

Qua đó, MBS khuyến nghị mua ABI với giá mục tiêu 37,100 đồng/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()