Một số cổ phiếu cần quan tâm ngày 30/7

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo.

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 30/7.

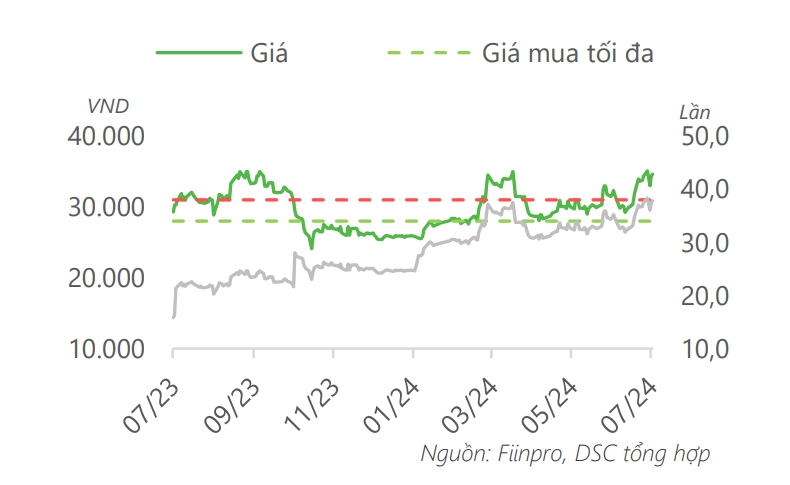

Dự phóng giá mục tiêu của STK đạt 31.000 đồng/cổ phiếu

Theo Công ty Chứng khoán DSC, trong quý II/2024, số lượng đơn hàng của CTCP Sợi Thế Kỷ (mã chứng khoán STK) đã có sự hồi phục lên mức 9.000 tấn, tăng 69% so với quý trước và 13% so với cùng kỳ. Mặc dù vậy, với việc không thể hoàn thành lượng đơn hàng này dẫn đến kết quả kinh doanh quý II của doanh nghiệp sụt giảm nghiêm trọng.

DSC nhận định kết quả kinh doanh trong nửa cuối năm 2024 của STK sẽ có sự phục hồi đáng kể hơn tuy nhiên với tình hình kết quả kinh doanh kém tích cực trong nửa đầu năm 2024, chúng tôi đánh giá STK khó có thể đạt được mục tiêu doanh thu đã đề ra hồi đầu năm. Về cổ tức, STK dự kiến chi trả cổ tức năm 2023 bằng cổ phiếu với tỷ lệ 15%.

Nhà máy Unitex về cơ bản đã hoàn thành công đoạn xây dựng và đang bắt đầu hoàn thiện nốt công đoạn lắp đặt máy móc để có thể bắt đầu đi vào hoạt động vào quý III/2024. Tuy nhiên, DSC cho rằng, đóng góp của Unitex trong năm nay là không quá lớn do nhà máy đi vào vận hành chậm hơn dự kiến 2 quý cộng với việc tốc độ phục hồi vẫn còn bỏ ngỏ. Dự kiến máy Unitex chỉ có thể góp được tối đa 25% doanh thu trong năm nay cho STK cũng như chỉ hoạt động được tối đa 50% công suất.

Trong quý II/2024, doanh thu thuần và lợi nhuận sau thuế của STK lần lượt đạt mức 303 tỷ đồng (giảm 26% so với cùng kỳ) và đạt âm 56 tỷ đồng, đánh dấu mức lỗ lớn nhất từ trước đến nay. Nguyên nhân dẫn đến khoản thua lỗ này chủ yếu do doanh nghiệp gặp sự cố kỹ thuật như đã nêu ở trên và STK lỗ tỷ giá lớn do doanh nghiệp vay nợ bằng đồng USD để tài trợ cho dự án Unitex như đã đề cập ở các báo cáo trước. Mặc dù vậy, DSC cho rằng, trong nửa cuối năm 2024 kết quả kinh doanh của STK sẽ có sự phục hồi tích cực trở lại nhờ đơn hàng quay trở lại một cách tích cực hơn và tỷ giá USD/VND hạ nhiệt giúp giảm áp lực lên chi phí tài chính.

Lượng hàng tồn kho tính đến hết quý II/2024 của STK đạt mức 507 tỷ đồng, giảm 17% so với hồi đầu năm tuy nhiên vẫn ở mức cao so với đà phục hồi của nhu cầu tiêu thụ đã buộc doanh nghiệp phải cắt giảm hoạt động sản xuất nhằm hạn chế sự gia tăng thành phẩm tồn kho. DSC cho rằng, đây là một trong những yếu tố khiến cho nhà máy Unitex trong năm nay sẽ khó có thể hoạt động tối đa công suất cũng như sẽ tạo áp lực đáng kể cho STK trong việc giải quyết hàng tồn kho.

Tuy nhiên, DSC kỳ vọng với việc nhu cầu tiêu thụ thường tăng mạnh vào giai đoạn cuối năm cộng với việc lượng hàng tồn kho của STK có giá đầu vào thấp nhờ vào giá hạt PET diễn biến có lợi trong thời qua, STK sẽ có thể giải quyết tốt vấn đề hàng tồn kho từ đó có thể sớm phát huy tối đa tiềm năng từ Unitex.

Tổng mức nợ vay của STK trong quý II/2024 đạt 1.601 tỷ đồng, tăng 9% so với hồi đầu năm từ đó đưa mức nợ vay/vốn chủ sở hữu lên xấp xỉ 98%. Với việc tỷ trọng nợ vay bằng USD chiếm tới 87% đã tạo áp lực rất lớn về mặt tỷ giá cho STK. Cụ thể, doanh thu tài chính dù tăng 37% lên hơn 8 tỷ đồng, nhưng chi phí tài chính gấp 5,2 lần cùng kỳ, đạt gần 58 tỷ đồng, chủ yếu do lỗ chênh lệch tỷ giá chưa thực hiện.

DSC đánh giá với việc tỷ giá USD/VND dự kiến sẽ hạ nhiệt trong nửa cuối năm trước triển vọng Fed thực hiện cắt giảm lãi suất, áp lực về mặt tỷ giá của STK sẽ được giảm bớt tuy nhiên gánh nặng về chi phí tài chính vẫn còn hiện hữu khi tỷ trọng vay dài hạn là rất lớn và sẽ phần nào bào mòn doanh thu của STK trong tương lai.

Với việc kết quả kinh doanh trong nửa đầu năm 2024 của STK kém hơn đáng kể so với mức dự kiến của doanh nghiệp, DSC điều chỉnh dự phóng doanh thu thuần và lợi nhuận sau thuế của doanh nghiệp trong năm 2024 giảm về mức 1.700 tỷ đồng (tăng 19% so với năm trước) và 116 tỷ đồng (tăng 32%). DSC dự phóng giá mục tiêu của STK trong năm nay đạt 31.000 đồng/cổ phiếu và mức giá chiết khấu hợp lý là khoảng 28.000 đồng/cổ phiếu.

Khuyến nghị nắm giữ dành cho cổ phiếu FPT

Công ty Chứng khoán Agribank (Agriseco) cho biết, trong Quý II/2024, CTCP FPT (mã chứng khoán FPT) ghi nhận doanh thu đạt 15.245 tỷ đồng (tăng 22% so với cùng kỳ), lợi nhuận trước thuế đạt 2.664 tỷ đồng (tăng 20%) chủ yếu đóng góp từ mảng Công nghệ. Lũy kế nửa đầu năm 2024, doanh thu và lợi nhuận trước thuế đạt 29.338 tỷ đồng (tăng 21%) và 5.198 tỷ đồng (tăng 20%). Cụ thể, kết quả các lĩnh vực hoạt động như sau:

Khối Công nghệ: Quý II, doanh thu đạt 9.606 tỷ đồng (tăng 31%) và lợi nhuận trước thuế đạt 1.295 tỷ đồng (tăng 18%). Động lực tăng trưởng chính đến từ thị trường quốc tế khi giá trị hợp đồng ký mới trong quý tăng gấp đôi svck lên 8.853 tỷ đồng, tập trung ở Nhật và APAC. Doanh thu Chuyển đổi số ghi nhận tăng mạnh 35% đạt 3.748 tỷ đồng. Tỷ trọng doanh thu đóng góp của mảng Chuyển đổi số vào Khối công nghệ tiếp tục gia tăng từ mức 43% lên 46%. Lũy kế 6 tháng đầu năm, Khối công nghệ doanh thu tăng 27% và lợi nhuận trước thuế tăng 22%, đóng góp chính vào tốc độ tăng của FPT.

Một số cổ phiếu cần quan tâm ngày 30/7

Khối Viễn thông: Lợi nhuận 6 tháng đầu năm 2024 đạt 1.759 tỷ đồng, (tăng 16%) nhờ tăng trưởng mảng Data center (DC), PayTV và phục hồi mảng quảng cáo trực tuyến. Dự kiến lợi nhuận năm 2024 sẽ tiếp tục được hỗ trợ khi Data center mới tại Quận 9, TP.HCM sẽ đi vào vận hành và mảng quảng cáo phục hồi.

Khối Giáo dục: Doanh thu ghi nhận tốc độ tăng trưởng cao 24%, đạt 3.425 tỷ đồng. FPT đang tiếp tục xây dựng trường học tại các tỉnh thành trên cả nước và mở thêm ngành đào tạo về Vi mạch bán dẫn. Agriseco kỳ vọng Khối giáo dục sẽ tăng trưởng cao từ 25-30% trong các năm tới nhờ nhu cầu học công nghệ gia tăng.

Kết quả kinh doanh 6 tháng đầu năm 2024 duy trì tăng trưởng 20% nhờ đóng góp từ mảng công nghệ nước ngoài. Theo đó, chúng tôi kỳ vọng kết quả kinh doanh nửa cuối năm 2024 và cả năm 2024 sẽ tiếp nối đà tăng hai chữ số. Việc hợp tác với Nvidia phát triển AI và chiến lược M&A các thị trường nước ngoài kỳ vọng sẽ thúc đẩy triển vọng kinh doanh khả quan.

FPT hiện đang giao dịch P/Ef 2024 ở mức 23,1x, cao hơn bình quân 5 năm trước. Hiện giá cổ phiếu đang chịu lực bán khi đã tăng mạnh từ đầu năm, phù hợp với nhận định của chúng tôi tại báo cáo ngày 29/05/2024 khi nhận định giá cổ phiếu đã phản ánh tăng trưởng lợi nhuận. Tuy nhiên, Agriseco đánh giá FPT vẫn là cơ hội đầu tư hấp dẫn trong dài hạn. Do đó, Agriseco khuyến nghị nắm giữ cổ phiếu với giá mục tiêu hướng đến trong năm 2025 quanh vùng 140.000 - 150.000 đồng/cổ phiếu.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()