+84

+84 Nhận OTP

Đang được giao dịch ở vùng giá 6x, cổ phiếu DPM được một công ty chứng khoán đưa ra mức giá mục tiêu “cao ngất” đối với cổ phiếu này.

Trong báo cáo về ngành phân bón hồi giữa tháng 3/2022, Công ty Chứng khoán Mirae Asset đã đưa ra đánh giá tích cực đối với cổ phiếu DPM của Tổng Công ty Phân bón và Hóa chất Dầu khí (Đạm Phú Mỹ).

Mirae Asset đánh giá, Đạm Phú Mỹ là doanh nghiệp hàng đầu trong lĩnh vực phân bón và hóa chất (NH3, UFC 85, CO2) phục vụ mảng dầu khí. Trong đó, nhà máy Đạm Phú Mỹ có công suất đạt 800 ngàn tấn/năm, chiếm khoảng 40% nhu cầu đạm cả nước. Năm 2021, doanh thu thuần và lãi ròng của Đạm Phú Mỹ đạt lần lượt đạt 12.786 tỉ đồng và 3.117 tỉ đồng, tăng 65% và 351% cùng kỳ.

Số liệu từ Mirae Asset, 2 tháng đầu năm 2022, Đạm Phú Mỹ đạt lợi nhuận trước thuế 1.422 tỉ đồng, tăng đột biến hơn 10 lần so với cùng kỳ. Kết quả này được thúc đẩy bởi sản lượng tiêu thụ duy trì mức khả quan, đạt gần 190.000 tấn; nhu cầu cao nên Công ty hoạt động xuyên tết và nguồn hàng kinh doanh đủ dùng trong 6 tháng đầu năm 2022.

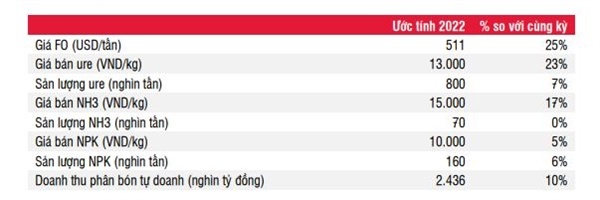

“Năm 2021, Nga đang là quốc gia xuất khẩu Ure và NPK lớn nhất thế giới với sản lượng xuất khẩu lần lượt đạt 7 và 5,9 triệu tấn. Việc Nga gặp khó khăn trong hoạt động xuất khẩu sẽ tạo cơ hội do các doanh nghiệp phân bón với kỳ vọng cả sản lượng và giá bán đều có thể hưởng lợi do sự thiếu hụt nguồn cung bất ngờ trên thế giới”, Mirae Asset nhận định.

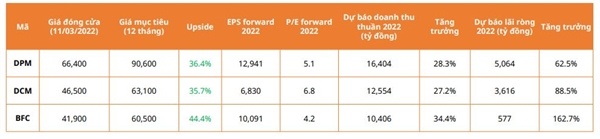

Với giả định sản lượng tiêu thụ của Đạm Phú Mỹ đạt 1,33 triệu tấn, tăng 6% cùng kỳ; biên lợi nhuận gộp cải thiện mạnh lên mức 43,5% với giá bán bình quân mỗi tấn tăng 20% cùng kỳ và doanh thu tài chính tăng 10% so với cùng kỳ nhờ sự cải thiện tài chính. Mirae Asset báo doanh thu thuần và lãi ròng của Đạm Phú Mỹ trong năm 2022 đạt lần lượt 16.404 tỉ đồng và 5.064 tỉ đồng, lần lượt tăng 28,3% và 62,5% so với năm 2021.

Theo đó, Mirae Asset dành đánh giá tích cực cho cổ phiếu DPM với kỳ vọng doanh nghiệp này hưởng lợi năm 2022 ở cả sản lượng lẫn giá bán tiêu thụ; tình hình tài chính lành mạnh và vị thế dẫn đầu ngành phân bón ở Việt Nam và nhiều cơ hội tăng xuất khẩu ra thế giới. Mirae Asset cũng đưa ra khuyến nghị tích cực đối với cổ phiếu DPM với mức giá mục tiêu 90.600 đồng/cổ phiếu.

Trong khi đó, ở góc nhìn khác Trung tâm Phân tích và Tư vấn Đầu tư SSI Research chỉ đưa ra mức mục tiêu của cổ phiếu DPM quanh mức 71.200 đồng/cổ phiếu. SSI Research cho rằng, việc nối lại giao thương giữa Nga và các nước châu Âu sẽ mất nhiều thời gian sau khi xung đột giữa Nga - Ukraine hạ nhiệt. Do đó, giá ure có thể đạt đỉnh trong tháng 3 và tạo ra cơ hội đầu tư trong ngắn hạn. Tuy nhiên SSI Research lưu ý rằng giá ure có thể giảm mạnh từ tháng 6 trở đi khi Trung Quốc dần nới lỏng chính sách xuất khẩu và vấn đề thiếu than dần được khắc phục.

SSI Research ước tính lợi nhuận của Đạm Phú Mỹ lên 3.976 tỉ đồng, tăng trưởng 25% trong năm 2022. Theo đó, mức giá hợp lý mà SSI Research dành cho cổ phiếu DPM là 71.200 đồng/cổ phiếu. Đồng thời, SSI Research cũng chỉ ra rủi ro Chính phủ có thể can thiệp vào công tác điều hành giá phân bón trong bối cảnh giá gạo thấp và tiêu thụ nông sản đang gặp khó khăn khi Trung Quốc hạn chế nhập khẩu.

(*) Khuyến nghị của các công ty chứng khoán chỉ có giá trị tham khảo, không nhằm mục đích khuyến nghị mua bán.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận