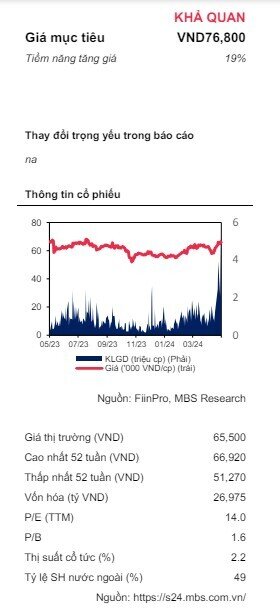

Một cổ phiếu ngành điện được khuyến nghị khả quan, mục tiêu tăng giá 19%

Chứng khoán MB (MBS) mới đưa ra khuyến nghị khả quan đối với cổ phiếu REE

KQKD Q1/24: Thủy điện là nguyên nhân chính cho đà giảm lợi nhuận

Doanh thu Q1/24 giảm 22% svck, do doanh thu mảng điện giảm 34% svck trong bối cảnh doanh thu cơ điện lạnh và BĐS đi ngang. Trong đó, thủy điện ghi nhận sản lượng giảm do pha El Nino duy trì cùng với giá bán giảm mạnh do tỉ trọng giá huy động trên thị trường cạnh tranh giảm. LN gộp Q1/24 theo đó giảm 41% svck, biên LN gộp giảm 13 đ% đến từ việc mảng biên cao như thủy điện giảm sút. Chi phí tài chính giảm 13% svck, hỗ trợ bởi chi phí lãi vay và lỗ tỉ giá giảm. Doanh thu tài chính tăng 20% svck, do doanh thu cổ tức từ các khoản đầu tư. Lãi từ LDLK cũng ghi nhận giảm 42% svck do danh mục thủy điện và nước giảm. Theo đó, LN ròng Q1/24 giảm 36% svck đạt 480 tỷ đồng, hoàn thành 20% kế hoạch doanh thu cả năm của REE

Triển vọng 2024-25: Động lực tăng trưởng chính từ nhóm BĐS

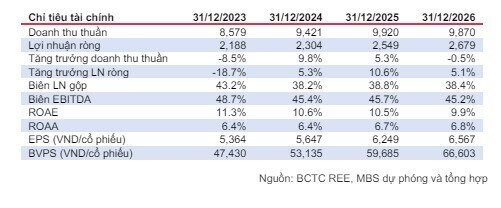

Trong 2024, chúng tôi dự phóng doanh thu và LN ròng đạt 9,421 tỷ đồng (+9.8% svck và 2,304 tỷ đồng (5.3% svck), với mảng cho thuê văn phòng và BĐS là động lực tăng trưởng chính. Trong đó, E.Town 6 dự kiến đi vào hoạt động từ Q3/24, tăng tổng diện tích cho thuê của doanh nghiệp thêm 25%, cùng với dự án BĐS Thái Bình Light square dự kiến bàn giao và ghi nhận LN 215 tỷ trong năm. Ngoài ra, hoạt động cơ điện lạnh dự kiến cũng sẽ phục hồi nhờ lượng back-log ký mới từ các hợp đồng nhà ga sân bay Long Thành, bù đắp cho sự sụt giảm LN nhóm điện do giá bán thủy điện giảm mạnh, và nhóm nước do chi phí tăng thu hẹp biên LN.

Nhìn sang 2025, chúng tôi dự báo doanh thu và LN ròng đạt 9,920 tỷ đồng (+5.3% svck và 2,549 tỷ đồng (11% svck), đến từ sự phục hồi của mảng thủy điện do pha La Nina duy trì cả năm, cùng với cảng mảng kinh doanh đều có sự tăng trưởng nhẹ, hỗ trợ bởi sự phục hồi của nền kinh tế nói chung và thị trường BĐS nói riêng.

Khuyến nghị MUA với giá mục tiêu là 76,800 đồng/cổ phiếu

Chúng tôi áp dụng phương pháp định giá từng phần (SOTP) cho từng mảng kinh doanh của REE, và đưa ra giá mục tiêu 76,800đ/cp với tiềm năng tăng giá 19%. Mặc dù chưa sở hữu nhiều yếu tố tăng trưởng mạnh, chúng tôi cho rằng vẫn thích hợp để bắt đầu tích lũy REE - một cổ phiếu có định giá hợp lý với tài chính khỏe mạnh, cùng các chỉ tiêu sinh lời tốt hơn so với các doanh nghiệp cùng ngành. Rủi ro đầu tư bao gồm: 1) Thị trường bất động sản phục hồi chậm hơn dự kiến, ảnh hưởng đến triển vọng kinh doanh nhóm cơ điện lạnh và BĐS; 2) Thủy điện ghi nhận sản lượng và giá bán thấp hơn dự kiến.

Luận điểm đầu tư & Khuyến nghị

Luận điểm đầu tư

REE là doanh nghiệp đa ngành với mũi nhọn tập trung vào vào các ngành nghề tiện ích, có dòng tiền ổn định bao gồm (điện, nước sạch, và cho thuê văn phòng). Doanh nghiệp sở hữu danh mục đầu tư các công ty con và công ty liên kết có tỉ suất sinh lời khá cao, ROE trung bình cao hơn so với các doanh nghiệp đa ngành niêm yết khác.

Là doanh nghiệp với mục tiêu tập trung vào quản trị, tăng trưởng bền vững, việc sở hữu dòng tiền tốt và lượng tiền thanh khoản cao dồi dào giúp doanh nghiệp chủ động trong những quyết định đầu tư. Hiện tại, doanh nghiệp vẫn đang tìm kiếm những cơ hội để tiếp tục đầu tư thêm 100MW công suất nguồn thủy điện và điện gió trong 2024, đồng thời khảo sát đầu tư các dự án cho thuê văn phòng tại TPHCM, đều là những thế mạnh của tập đoàn. Mặc dù chưa có những kế hoạch đầu tư quá tham vọng để cải thiện tăng trưởng lợi nhuận, việc duy trì quan điểm đầu tư thận trọng giúp doanh nghiệp tìm kiếm được những khoản đầu tư có hiệu quả sinh lời tốt.

Chúng tôi nhận thấy REE là cơ hội đầu tư tốt trong giai đoạn 2024-25, giai đoạn La Nina duy trì, hỗ trợ triển vọng danh mục đầu tư lớn nhất của doanh nghiệp đó là thủy điện. Ngoài ra, chúng tôi cho rằng REE đang duy trì mức định giá hợp lý để có thể bắt đầu tích lũy cho quan điểm đầu tư dài hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()