+84

+84 Nhận OTP

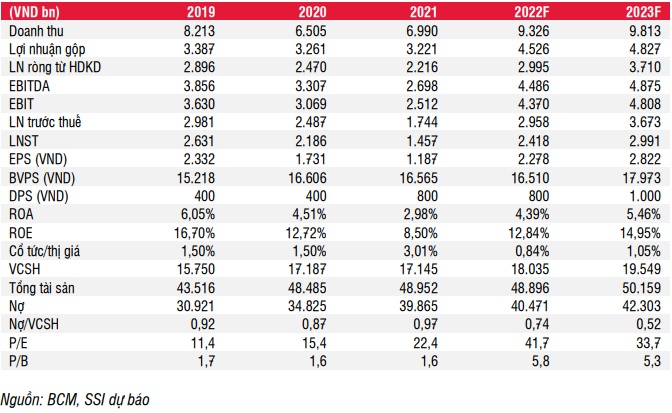

Theo báo cáo phân tích của SSI Research mới đây, doanh thu và lãi sau thuế của Tổng Công ty Đầu tư và Phát triển Công nghiệp (HOSE: BCM) trong 6 tháng cuối năm ước tính đạt lần lượt 6,630 tỷ đồng và 1,656 tỷ đồng, tăng 71% và gấp hơn 2 lần so với cùng kỳ.

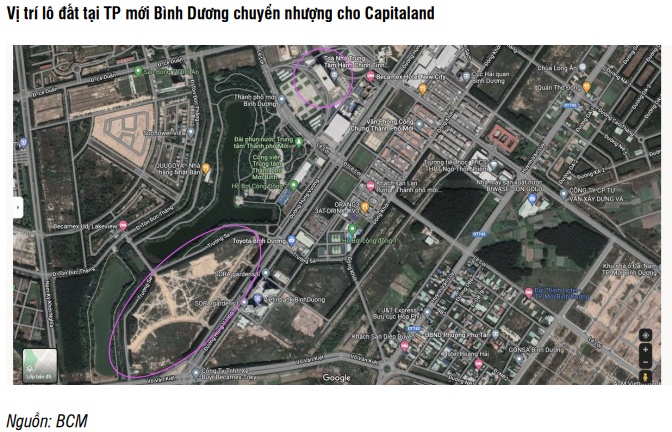

Trong đó, doanh thu bất động sản dân dụng và KCN ước đạt 5,211 tỷ đồng, tăng 60.7%, chủ yếu nhờ ghi nhận một phần từ doanh thu bán đất nền ở thành phố mới Bình Dương cho CapitaLand (diện tích 18.9 ha với giá trị 242 triệu USD) và khu tái định cư Bàu Bàng. Đồng thời, SSI Research kỳ vọng ghi nhận doanh thu 1,838 tỷ đồng (tăng 47%) từ bàn giao đất tại KCN Bàu Bàng mở rộng với diện tích hơn 63.4 ha với giá thuê trung bình đạt 125 USD/m2/chu kỳ thuê cho các nhà đầu tư đã ký MOU trước đó. Biên lợi nhuận gộp dự kiến đạt mức 53% (tăng 5 điểm %) nhờ giá bán đất và giá thuê KCN tăng.

Bên cạnh đó, doanh thu xây dựng ước đạt 27.3 tỷ đồng, tăng 42% so với cùng kỳ, do mức nền thấp năm 2021 tại các công ty con là CTCP Phát triển Đô thị (UPCoM: UDJ) và CTCP Xây dựng và Giao thông Bình Dương (HOSE: BCE). Hoạt động xây dựng của BCM chủ yếu ở các dự án nhà ở xã hội và khu tái định cư.

Cuối cùng là dịch vụ quản lý và duy tu cơ sở hạ tầng tại các khu công nghiệp, doanh thu mảng này ước đạt 518 tỷ đồng (tăng 17%) khi cùng kỳ BCM thực hiện hỗ trợ các doanh nghiệp khó khăn ảnh hưởng COVID-19 trong tháng 10 và 11/2021.

Trong khi đó, lợi nhuận từ công ty liên doanh liên kết ước đạt 510 tỷ đồng (tăng 26%). Trong đó, SSI Research dự báo lợi nhuận ròng của VSIP tăng trưởng trở lại mức 20% so với cùng kỳ, trên nền thấp quý 3/2021 và chuyển giao đất cho Lego 44 ha trong quý 3/2022. Đồng thời, cổ tức tại CTCP Nước - Môi trường Bình Dương (HOSE: BWE) sẽ được nhận trong tháng 12/2022 với giá trị 45 tỷ đồng.

Về mặt cơ cấu tài chính, nợ vay dài hạn của BCM có thể tiếp tục giảm. Cụ thể, BCM tiếp tục mua lại 400 tỷ đồng trái phiếu trước hạn từ Shinhan Bank - chi nhánh Bình Dương (20 tỷ đồng), TP Bank (20 tỷ đồng), ngân hàng liên doanh Việt Nga - chi nhánh TPHCM (40 tỷ đồng) và BIDV - chi nhánh Bình Dương (120 tỷ đồng) vào ngày 31/08/2022. SSI Research ước tính vay nợ tài chính dài hạn giảm về mức 8,348 tỷ đồng vào cuối năm 2022, nhờ dòng tiền tích cực hơn từ bán đất tại TP mới và khoản thu từ KCN nhanh hơn.

Bên cạnh nửa cuối năm 2022, SSI Research cũng đưa ra dự báo đối với kết quả kinh doanh năm 2023 của BCM. Cụ thể, đơn vị này ước tính doanh thu và lãi sau thuế sẽ đạt lần lượt 9,812 tỷ đồng và 2,991 tỷ đồng, tăng 5.2% và 23.6% so với kết quả dự phóng năm 2022, tương đương EPS là 2,822 đồng/cp.

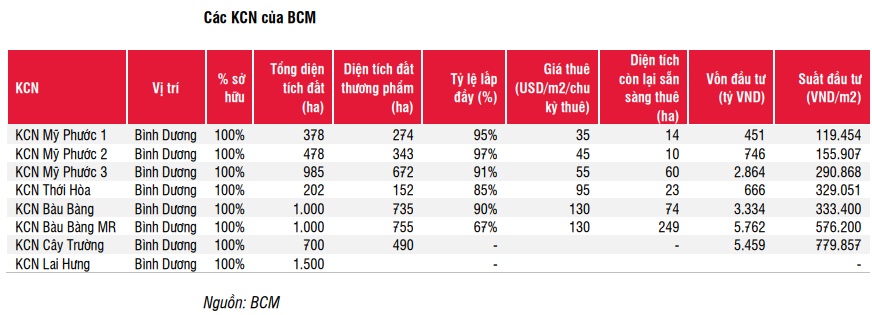

Đối với mảng KCN, doanh thu ước đạt 3,099 tỷ đồng (tăng 38% so với năm 2022, đóng góp 30.6 % trong tổng doanh thu). Diện tích đất cho thuê ước tính ở mức 151 ha (tăng 22.8%) do kỳ vọng nhu cầu thuê đất KCN tiếp tục tăng trưởng khi Bình Dương được dự báo là một trong những địa phương thu hút FDI nhất cả nước; KCN Cây Trường bắt đầu cho thuê từ cuối quý 1/2023. Diện tích cho thuê dự báo ghi nhận tại KCN Cây Trường là 34 ha với mức giá thuê là 130 USD/m2/chu kỳ thuê.

Bên cạnh đó, KCN Bàu Bàng mở rộng (hoạt động năm 2018) dự kiến cho thuê 75 ha (tăng 25%) với mức giá cho thuê là 130 USD/m2/chu kỳ thuê (tăng 8%). KCN Thời Hòa (hoạt động năm 2010) dự kiến cũng có 10 ha đất cho thuê với mức giá là 125 USD/m2/kỳ thuê (tăng 8%). Tỷ suất lợi nhuận gộp đối với KCN ước tính đạt mức 59% (tăng 8%).

Đối với mảng bất động sản dân dụng, doanh thu từ mảng này ước đạt 4,483 tỷ đồng (giảm 10% so với năm trước, đóng góp 45% trong tổng doanh thu). Trong đó, doanh thu từ thành phố mới Bình Dương ước đạt 3,569 tỷ đồng (giảm 12% so với cùng kỳ) với diện tích bán đạt 11.3 ha - thấp hơn mức 13.6 ha năm 2022, dựa trên diện tích hiện đang đàm phán trong nửa cuối năm 2022.

Doanh thu từ khu tái định cư và khu dân cư ước đạt 914 tỷ đồng (giảm 0.8%), chủ yếu tại khu dân cư Bàu Bàng, Mỹ Phước. Tỷ suất lợi nhuận gộp ước tính ở mức 55.8% (tăng 3.8% so với cùng kỳ), trong đó tỷ suất lợi nhuận của khu tái định cư và khu dân cư thấp hơn so với dự án thành phố mới Bình Dương. SSI Research cho rằng khung giá đất mới trong giai đoạn 2020-2024, với mức tăng trung bình 5%/ năm, giúp cải thiện biên lợi nhuận bất động sản dân dụng khi phần lớn dự án của BCM đã có pháp lý rõ ràng và diện tích liền thửa lớn.

Cuối cùng là mảng hoạt động dịch vụ quản lý và duy tu cơ sở hạ tầng KCN đạt 969 tỷ đồng (tăng 22%) nhờ mở rộng việc quản lý ở KCN mới là KCN Cây Trường. Đồng thời, BCM cũng góp vốn vào công ty phân phối điện BCM - VSIP (tỷ lệ sở hữu 36% tương đương 36 tỷ đồng) khi xây dựng các trạm biến áp cung cấp điện vào các KCN của VSIP và BCM. SSI Research kỳ vọng hoạt động này sẽ đem lại nguồn doanh thu cao cho BCM như Tổng Công ty IDICO (HNX: IDC) và CTCP Đầu tư Sài Gòn VRG (UPCoM: SIP) (đóng góp 65-70% tổng doanh thu dịch vụ), với biên lợi nhuận gộp đạt 5%.

Trong khi đó, lợi nhuận từ công ty liên doanh liên kết của BCM ước đạt 1,300 tỷ đồng (tăng 4%), trong đó cổ tức từ VSIP là 635 tỷ đồng (tăng 20%). VSIP có quỹ đất rộng với tổng diện tích khoảng 7,400 ha, chiếm 9.3% thị phần cả nước của các nhà đầu tư KCN niêm yết. Các KCN như VSIP 1, VSIP 2 và VSIP Bắc Ninh có tỷ lệ lấp đầy đạt 90-100%, trong khi các KCN VSIP ở Nghệ An, Hải Dương và Quảng Ngãi có tỷ lệ lấp đầy đạt 60-70%. SSI Research cho rằng các ưu đãi đầu tư ở một số tỉnh thành sẽ giúp VSIP gia tăng lợi thế. Trong năm 2023, KCN VSIP 3 (tổng diện tích là 1,000 ha - Bỉnh Dương) được dự báo ghi nhận doanh thu và lợi nhuận từ cho thuê đối với 135 ha đã ký MOU từ năm 2022.

Công ty liên doanh BW Industrial (BCM sở hữu 30%) đang mở rộng đầu tư vào các nhà xưởng xây sẵn và nhà kho, đã hoàn tất tăng vốn lên mức 600 triệu USD vào tháng 10/2021. SSI Research cho rằng nhu cầu thuê tăng mạnh từ các công ty thương mại điện tử như Lazada và Shopee…. BW Industrial hiện có 12 dự án nhà kho xây sẵn, 7 dự án nhà kho logistics và 2 dự án nhà xưởng cho thuê với tổng diện tích sàn là 1.2 triệu m2, trong đó tỷ lệ lấp đầy đạt 31%. Đơn vị này ước tính lợi nhuận năm 2023 của BW Industrial sẽ đạt hơn 200 tỷ đồng với biên lợi nhuận ròng đạt mức 45%.

Còn trong hoạt động tài chính, chi phí lãi vay ước tính ở mức 1,135 tỷ đồng (giảm 19%) nhờ dư nợ cho vay ngắn hạn và vay dài hạn giảm 23%, với dòng tiền tích cực từ bán bất động sản thành phố mới Bình Dương và cho thuê KCN. Hệ số nợ/ vốn chủ sở hữu ước tính là 0.52x trong năm 2023.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận