Lợi nhuận các doanh nghiệp thép có thể tăng trưởng 40% trong 2024

MBS dự báo lợi nhuận các doanh nghiệp ngành thép trong năm tới sẽ tăng trưởng mạnh nhờ sản lượng và giá bán tăng, biên lợi nhuận gộp phục hồi cùng chi phí giảm khi áp lực tỷ giá và lãi vay hạ nhiệt.

Trong báo cáo triển vọng ngành thép vừa cập nhật, Chứng khoán MB (MBS) cho biết, các nhà máy thép tại Trung Quốc bắt đầu thực hiện cắt giảm sản lượng kể từ cuối quý 3/2023 theo mục tiêu của Chính phủ nước này. Sản lượng sản xuất thép tại Trung Quốc trong tháng 9 đã giảm 5% so với tháng trước và dự kiến tiếp tục suy giảm trong các tháng cuối năm.

Sang năm 2024, MBS dự báo nguồn cung thép sẽ giảm nhẹ 1% so với năm 2023, trong bối cảnh Trung Quốc cắt giảm sản lượng và Thổ Nhĩ Kỳ chưa thể phục hồi. Trong khi đó, nhu cầu thế giới theo dự báo mới nhất của Hiệp hội thép thế giới (WSA) sẽ tăng 1,9% với động lực chính đến từ nhu cầu xây dựng khu vực EU và Ấn Độ. Nguồn cung giảm trong khi nhu cầu tăng dự kiến sẽ tác động tích cực đến giá thép thế giới trong năm 2024.

Với ngành thép Việt Nam, MBS cho rằng thị trường nội địa và xuất khẩu sẽ phục hồi tích cực cả về giá và sản lượng trong năm 2024. Theo báo cáo của CBRE, nguồn cung căn hộ tại Hà Nội dự kiến tăng hơn 33% so với cùng kỳ vào năm 2024, đạt mức 20.000 căn hộ; nguồn cung tại TP HCM đạt khoảng 12.000 căn (tăng 31%). Nguồn cung căn hộ phục hồi sẽ tác động tích cực đến nhu cầu tiêu thụ thép xây dựng nội địa.

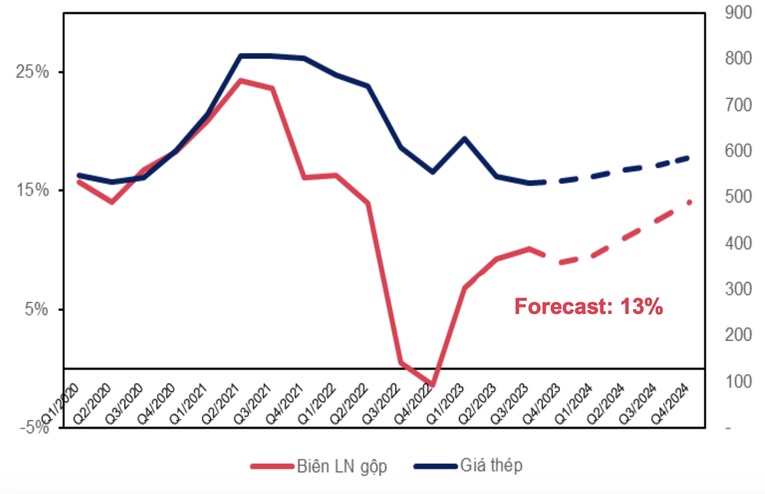

“Điểm sáng đã xuất hiện khi nguồn cung tại TP HCM trong quý 3/2023 đạt hơn 3.600 căn hộ, hồi phục 187% so với quý trước. Các chủ đầu tư lớn như Nam Long hay Vinhomes mở bán phân khúc bình dân và đạt tỷ lệ hấp thụ cao trên 65%. Chúng tôi kỳ vọng yếu tố tích cực từ giá thép thế giới và thị trường bất động sản phục hồi từ giữa năm 2024 thúc đẩy giá thép nội địa. Nhờ đó, giá thép xây dựng dự kiến phục hồi lên mức 15 triệu đồng/tấn, tăng 8% so với cùng kỳ”, MBS nhận định.

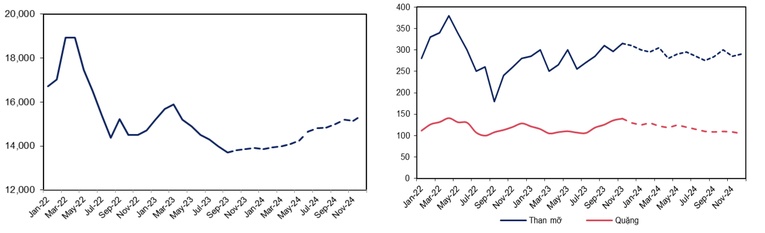

Về nguyên liệu sản xuất, MBS cho biết, từ đầu năm 2023, giá than và quặng duy trì quanh mức 300 USD/tấn (giảm 6% so với cùng kỳ năm ngoái) và 115 USD/tấn (tăng 3%) nhờ nguồn cung ổn định. Từ tháng 9/2023, giá than và quặng đã tăng hơn 15% so với cùng kỳ, sau thông tin Chính phủ Trung Quốc phát hành thêm trái phiếu để hỗ trợ kinh tế. Công ty chứng khoán đánh giá, đà tăng giá nguyên vật liệu có thể chỉ diễn ra trong ngắn hạn và sẽ hạ nhiệt trong năm 2024 khi nhu cầu sản xuất thép của Trung Quốc giảm trong năm tới.

Cụ thể, MBS dự báo giá than và quặng năm 2024 lần lượt đạt mức trung bình 290 USD/tấn (giảm 7% so với 2023) và 109 USD/tấn (giảm 6%). Giá bán hồi phục và nguyên liệu giảm nhẹ sẽ giúp biên gộp của ngành thép cải thiện.

Về kênh xuất khẩu, đây là điểm sáng của ngành thép trong 9 tháng đầu năm 2023 khi đạt mức 8,3 triệu tấn, tăng 29% so với cùng kỳ, do sản lượng xuất khẩu sang EU tăng trên 30%. Đóng góp chính đến từ tôn mạ và HRC khi có mức tăng trưởng trên 40%. Điều này là do thiếu hụt nguồn cung tại EU trong bối cảnh chi phí điện tăng mạnh và các đối tác xuất khẩu vào EU như Thổ Nhĩ Kỳ, Nga và Ukraina không thể duy trì sản lượng.

MBS dự kiến sản lượng xuất khẩu thép năm 2023 và 2024 lần lượt đạt 10,5 triệu tấn (tăng 25% so với cùng kỳ) và 11,2 triệu tấn (tăng 7%). Giá HRC xuất khẩu dự kiến đạt 800 USD/tấn (tăng 8%).

Với những triển vọng trên, MBS dự báo lợi nhuận các doanh nghiệp ngành thép năm 2024 tăng trưởng 40% so với cùng kỳ, nhờ những yếu tố sau: Doanh thu dự kiến hồi phục 25% nhờ sản lượng và giá bán tăng trưởng 9% và 8%; biên lợi nhuận gộp phục hồi lên mức 13% nhờ giá bán tăng và giá nguyên vật liệu giảm; chi phí tài chính giảm 30% trong bối cảnh áp lực tỷ giá và chi phí lãi vay hạ nhiệt.

Về cổ phiếu, MBS đánh giá khả quan với HPG (Tập đoàn Hoà Phát) và NKG (Thép Nam Kim) khi mức định giá P/B đang ở dưới trung bình trong 2 chu kỳ gần nhất.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()