Kinh tế Việt Nam 2026: Đích đến GDP 10% và bài toán "lệch pha" dòng vốn

Dù mục tiêu tăng trưởng năm 2026 được đặt ra ở mức đầy tham vọng từ 9 - 10%, bức tranh kinh tế đang lộ rõ những gam màu tương phản: Tín dụng bùng nổ nhưng tập trung vào bất động sản, trong khi tiêu dùng nội địa vẫn chưa thoát khỏi "cơn ngủ đông".

1. Kỳ vọng GDP 10% và "cú hích" 1,12 triệu tỷ đồng

Sau một năm 2025 tăng trưởng ấn tượng (dự kiến đạt 7.9 - 8%), mục tiêu cho năm 2026 đang được đẩy lên mức cao kỷ lục trong nhiều thập kỷ: 9 - 10%.

Để hiện thực hóa con số này, Chính phủ đang đặt kỳ vọng lớn vào đầu tư công như một "bộ đề ba" cho toàn bộ nền kinh tế. Với kế hoạch giải ngân lên tới 1,12 triệu tỷ đồng (tăng 30% so với năm 2025), đây chính là dòng vốn mồi quan trọng để kích thích tổng cầu và tạo nền tảng hạ tầng cho chu kỳ tăng trưởng mới.

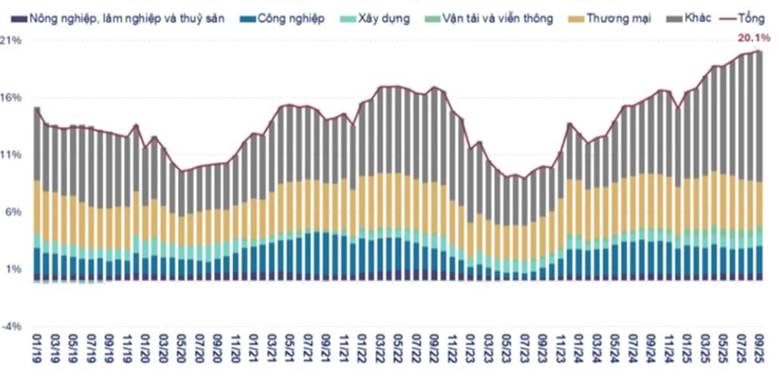

2. Nghịch lý tín dụng: Tiền nhiều nhưng chưa vào sản xuất

Dựa trên số liệu biểu đồ, tăng trưởng tín dụng YoY đang duy trì đà tăng mạnh, chạm mốc 20.1% vào giai đoạn cuối năm 2025. Tuy nhiên, đi sâu vào cấu trúc dòng vốn, một rủi ro hiện hữu là sự tập trung quá mức vào khu vực Bất động sản.

Trong khi đó, các nhóm ngành đóng vai trò "xương sống" như Công nghiệp và Xây dựng lại cho thấy sự suy yếu về lực cầu vốn. Việc tín dụng không chảy mạnh vào khu vực tạo ra giá trị gia tăng trực tiếp sẽ là thách thức lớn cho tính bền vững của GDP trong dài hạn.

3. Tiêu dùng nội địa: "Điểm nghẽn" chưa được khơi thông

Số liệu thực tế từ biểu đồ cho thấy sức mua trong nước vẫn là một bài toán hóc búa. Dù tăng trưởng bán lẻ hàng hóa và dịch vụ đã phục hồi sau giai đoạn đại dịch, nhưng tốc độ này đang có dấu hiệu chững lại:

• Tăng trưởng thực tế (sau khi loại bỏ lạm phát): Chỉ đạt khoảng 5.8% vào cuối năm 2025.

• Áp lực kép: Thu nhập sau thuế bị ảnh hưởng cộng với các chính sách thuế phí mới khiến người dân thắt chặt chi tiêu. Con số này thấp hơn đáng kể so với mức trung bình 9 - 10% của giai đoạn 2018-2019, cho thấy nội lực tiêu dùng vẫn còn rất yếu.

4. Rủi ro tỷ giá và vị thế của khu vực nội địa

Việt Nam tiếp tục khẳng định vị thế nền kinh tế mở, nhưng sự phụ thuộc vào khối FDI đang trở thành điểm yếu khi các quốc gia lớn thay đổi chính sách thuế quan. Dù thặng dư thương mại lớn, đóng góp vào GDP thực tế từ khu vực trong nước lại đang giảm dần. Lần đầu tiên, khu vực nội địa chứng kiến sự suy giảm mạnh về xuất khẩu, trái ngược với sự ổn định của khối FDI.

Bên cạnh đó, áp lực tỷ giá vẫn hiện hữu do lãi suất thế giới neo ở mức cao, làm hạn chế không gian điều hành của Ngân hàng Nhà nước trong việc hỗ trợ doanh nghiệp nội.

________________________________________

Kết luận: Cơ hội đạt mức tăng trưởng đột phá là có cơ sở, nhưng lộ trình phía trước đòi hỏi sự cân bằng khéo léo giữa việc bơm vốn và kiểm soát chất lượng tăng trưởng để tránh các rủi ro bong bóng tài sản.

Nguồn dữ liệu: GSO, WiGroup tổng hợp.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()