+84

+84 Nhận OTP

Việc triển khai cơ chế CCP cho thị trường chứng khoán cơ sở là một trong những bước quan trọng trong tiến trình nâng hạng thị trường từ hạng cận biên lên mới nổi.

Hoạt động thanh toán bù trừ là điều kiện tiên quyết

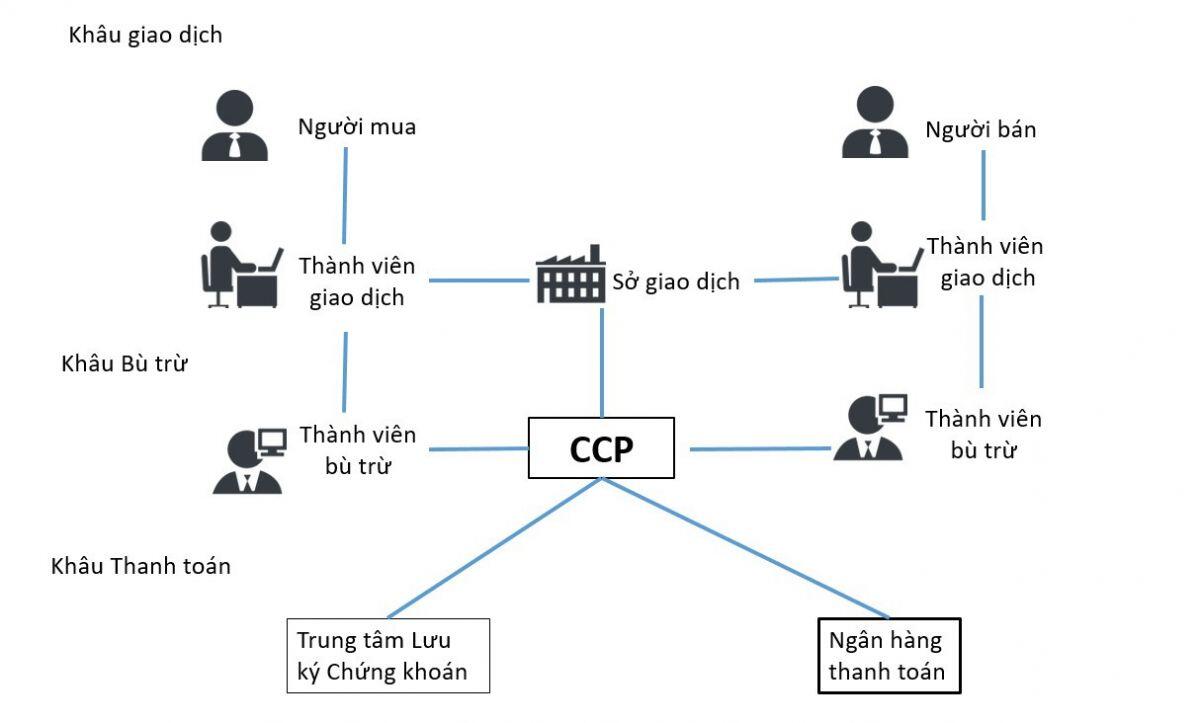

CCP - mô hình Đối tác thanh toán trung tâm, được xem là một mô hình ưu việt gắn với hoạt động bù trừ, quản lý rủi ro cho nhiều thị trường tài chính phát triển và đặc biệt phù hợp với thị trường chứng khoán phái sinh.

CCP có thể được hiểu là một chủ thể đứng giữa các bên giao dịch, bán cho tất cả những người mua và mua của tất cả các người bán. CCP xen vào giao dịch giữa các bên thông qua cơ chế thế vị. Thế vị tham chiếu tới một hành động pháp lý về thay thế hợp đồng gốc giữa người mua và người bán bằng một hợp đồng mới giữa người mua và CCP và một hợp đồng mới khác giữa người bán và CCP. Với cơ chế này, CCP đảm bảo việc thanh toán giao dịch ngay cả trong trường hợp một bên trong giao dịch ban đầu (giao dịch gốc) không thực hiện được nghĩa vụ thanh toán của nó.

Hình 1: Vị trí của CCP trên thị trường chứng khoán

Theo báo cáo của Ngân hàng Thế giới (WB), 80% hệ thống thanh toán trên toàn cầu đã áp dụng cơ chế CCP cho hoạt động bù trừ thanh toán giao dịch chứng khoán. Thực tế, mô hình CCP bản chất không lạ lẫm và khó hiểu, mà điều khó hiểu là bao năm nay Ngân hàng Nhà nước chưa cho các ngân hàng thương mại nước ngoài vào làm thành viên bù trừ của CCP.

Theo báo cáo mới đây của Tổ chức FTSE Russell, một trong những tiêu chí thị trường chứng khoán Việt Nam vẫn chưa đáp ứng được để được nâng hạng lên thị trường mới nổi là Chu kỳ thanh toán (DvP), hiện được xếp là hạn chế.

Không có CCP thì khả năng nâng hạng của thị trường chứng khoán Việt Nam từ cận biên lên mới nổi là rất thấp. Thị trường chứng khoán Việt Nam hiện yêu cầu cơ chế giao dịch thanh toán T+2 tức là đưa tiền mua cổ phiếu vào thứ 2 và thứ 4 nhận cổ phiếu về tài khoản.

Tuy nhiên, nhiều nhà đầu tư nước ngoài yêu cầu thực hiện theo thông lệ quốc tế là tiền trao hàng múc. Như vậy, Việt Nam cần phải có một mô hình thanh toán gồm sự có mặt của các ngân hàng thương mại trong và ngoài nước, công ty chứng khoán, đơn vị lưu ký để đảm bảo tiền của nhà đầu tư được chuẩn bị sẵn sau giao dịch và khi hàng về, các nghĩa vụ mua bán đều được đảm bảo cho các bên. Do đó, mô hình CCP là rất cần thiết.

PGS. TS. Phạm Mạnh Hùng - Phó Viện trưởng Viện Nghiên cứu Khoa học Ngân hàng (Học viện Ngân hàng) nhấn mạnh, điểm chung của hai tổ chức xếp hạng FTSE Russell và MSCI là Việt Nam hiện đang thiếu những điều kiện tiên quyết về hoạt động thanh toán bù trừ. Cùng với đó, yêu cầu ký quỹ trước giao dịch cũng là một vấn đề cần quan tâm theo tiêu chí xếp hạng của FTSE Russell.

Với mục tiêu nâng hạng thị trường chứng khoán, Chính phủ, Bộ Tài chính vẫn đang hết sức hỗ trợ cho thị trường bằng cách sửa đổi các quy định pháp lý liên quan, tạo điều kiện và loại bỏ các rào cản giúp nhà đầu tư nước ngoài tiếp cận thị trường chứng khoán Việt Nam dễ hơn.

Theo đó, Luật Chứng khoán là một trong 7 luật trong quá trình thực hiện phát sinh khó khăn, vướng mắc được đề xuất sửa đổi phù hợp thực tiễn, hoàn thiện pháp lý và trình Quốc hội trong Kỳ họp thứ 8, Quốc hội khóa XV. Trong đó, cơ chế CPP (cụ thể sửa đổi, bổ sung điểm a khoản 4 Điều 56 Luật Chứng khoán) là một trong những điểm then chốt để nâng hạng thị trường chứng khoán mà thị trường đang "nín thở" chờ ý kiến.

Mở rộng cửa đón nhà đầu tư nước ngoài

Ông Trần Nhật Trung - Giám đốc Phân tích Công ty Chứng khoán ACB (ACBS) cho rằng, việc Bộ Tài chính đề xuất sửa đổi nội dung về CCP hay cho phép Tổng Công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC) được thành lập pháp nhân triển khai CCP đều là những bước tiến lớn trong việc giúp Việt Nam đáp ứng được tiêu chí nâng hạng lên thị trường mới nổi của FTSE.

“Tuy nhiên, vẫn cần thời gian để hoàn thiện các khâu từ pháp lý cho đến hạ tầng kỹ thuật để thị trường có thể đủ điều kiện để nâng hạng”, chuyên gia ACBS đánh giá.

Hình 2: Tỷ trọng giao dịch nhà đầu tư nước ngoài

Liên quan đến vấn đề nêu trên, ông Nguyễn Sơn - Chủ tịch Hội đồng Thành viên VSDC cũng cho rằng, cần hoàn chỉnh quy định pháp luật, đặc biệt là việc cho phép ngân hàng thương mại và chi nhánh ngân hàng nước ngoài trở thành thành viên bù trừ trực tiếp trên thị trường cơ sở.

“Việc áp dụng mô hình CCP là cần thiết để đảm bảo tính minh bạch và hiệu quả trong quá trình thanh toán bù trừ, cũng như đáp ứng các yêu cầu quốc tế về thị trường chứng khoán”, ông Sơn nhận định.

Nói về tiến độ của CCP, VSDC cho biết đã hoàn tất và sẵn sàng triển khai CCP khi Hệ thống công nghệ thông tin mới (KRX) của thị trường đi vào hoạt động. Mô hình CCP triển khai cho thị trường chứng khoán cơ sở sẽ nâng sức mua của nhà đầu tư lên đáng kể khi thay đổi tỷ lệ ký quỹ trước khi mua, thay vì phải có đủ 100% tiền ký quỹ trước khi mua, nhà đầu tư chỉ cần ký quỹ theo yêu cầu của thành viên bù trừ (dự kiến từ 10 - 20%).

Thanh khoản của thị trường được kỳ vọng sẽ cải thiện khi nghiệp vụ bán chứng khoán chờ về được áp dụng sau khi triển khai CCP do các tính năng liên quan đã được tích hợp trong hệ thống công nghệ thông tin mới, cũng như khung pháp lý cho các giao dịch này. Đồng thời, việc triển khai cơ chế CCP cho thị trường chứng khoán cơ sở cũng là một trong những tiền đề quan trọng để tháo gỡ những rào cản đối với nhà đầu tư tổ chức nước ngoài, bước tiến lớn trong quá trình nâng hạng thị trường chứng khoán.

Ông Nguyễn Khắc Hải - Giám đốc Khối phụ trách Luật và Kiểm soát tuân thủ, Công ty cổ phần Chứng khoán SSI cho biết, vấn đề CCP còn 2 nội dung chính. Thứ nhất là ngân hàng thương mại nước ngoài được làm thành viên bù trừ cho thị trường cơ sở. Vấn đề thứ hai là bên VSDC được thành lập pháp nhân riêng để triển khai CCP, thay mặt cho các bên để thực hiện việc thanh toán.

“Các bên sẽ phải ngồi lại với nhau xem quỹ thanh toán cần có là bao nhiêu để đảm bảo trong trường hợp một thành viên thị trường bị thất bại trong việc thanh toán thì cái quỹ đấy sẽ đủ để đáp ứng việc thanh toán", ông Hải giải thích thêm.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận