Hụt hàng trăm triệu khối nước, Thủy điện Thác Bà giảm 78% lãi ròng quý 3

Điều kiện thủy văn kém thuận lợi là nguyên nhân chính khiến CTCP Thủy điện Thác Bà (HOSE: TBC) chứng kiến lãi ròng quý 3 giảm mạnh đến gần 90% so với cùng kỳ.

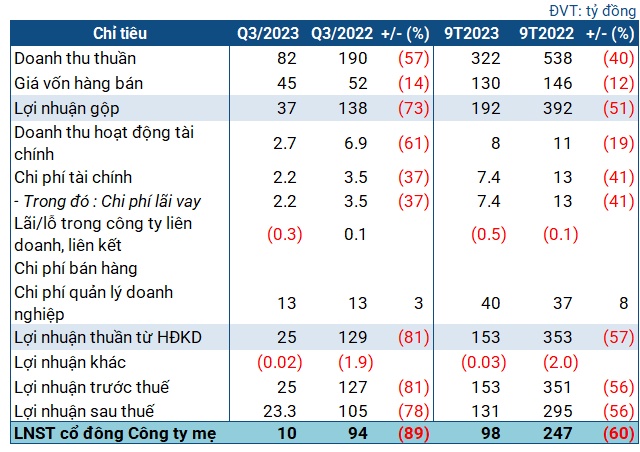

Các chỉ tiêu kinh doanh của TBC trong quý 3/2023

Nguồn: VietstockFinance

Trong quý 3, TBC báo doanh thu thuần đạt 82 tỷ đồng, giảm 57% so với cùng kỳ. Khấu trừ cho giá vốn, Doanh nghiệp lãi gộp 37 tỷ đồng, thấp hơn cùng kỳ 73%.

Doanh thu hoạt động tài chính trong kỳ giảm mạnh 61%, còn 2.7 tỷ đồng. Chi phí tài chính cũng giảm 37% còn 2.2 tỷ đồng, trong khi chi phí quản lý doanh nghiệp đi ngang. Nhìn chung, với việc doanh thu giảm mạnh, TBC lãi ròng 10 tỷ đồng, chỉ bằng 11% cùng kỳ.

Giải thích cho điều này, TBC cho biết nguyên nhân chủ yếu đến từ doanh thu hoạt động điện trong kỳ giảm mạnh vì mực nước hồ thấp hơn cùng kỳ (hụt khoảng 782.7 triệu m3 nước). Lưu lượng nước về hồ bình quân cũng giảm 8%, khiến sản lượng điện thương phẩm rơi mạnh. Trong khi đó, giá bán điện bình quân quý 3/2023 cũng thấp hơn do giá bán điện theo hợp đồng (giá Pc) giảm, sản lượng điện hợp đồng (Qc) tăng và sản lượng điện giao nhận giảm. Doanh thu dịch vụ cũng giảm 37% so với cùng kỳ, do giá trị các hợp đồng dịch vụ được nghiệm thu giảm. Ngoài ra, Công ty không phát sinh tăng doanh thu cổ tức được chia từ công ty con như cùng kỳ. Do đó, lợi nhuận quý 3 giảm mạnh.

Lũy kế 9 tháng đầu năm, Doanh nghiệp đạt 322 tỷ đồng doanh thu, thấp hơn 40% so với cùng kỳ; lãi sau thuế và lãi ròng lần lượt đạt 131 tỷ đồng và 98 tỷ đồng, giảm tương ứng 56% và 60%. Chiếu theo kế hoạch được thông qua từ ĐHĐCĐ 2023, TBC mới thực hiện được 58% kế hoạch doanh thu và gần 56% mục tiêu lợi nhuận sau thuế năm.

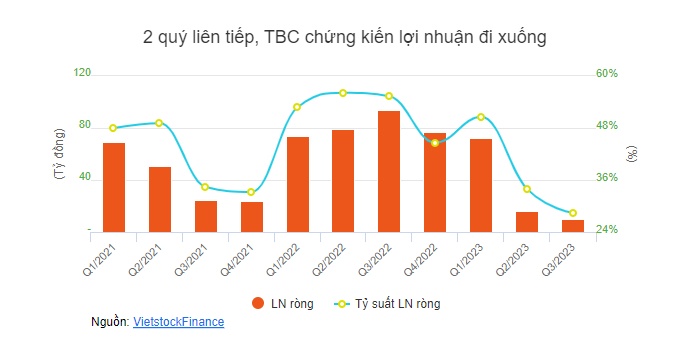

2 quý liên tiếp, TBC chứng kiến lợi nhuận đi xuống

Thời điểm cuối quý 3, giá trị tổng tài sản của TBC giảm nhẹ so với đầu năm, còn gần 1.54 ngàn tỷ đồng. Lượng tiền nắm giữ (gồm tiền mặt, các khoản tương đương và tiền gửi kỳ hạn dưới 6 tháng) ghi nhận 97.6 tỷ đồng, bằng nửa đầu năm.

Doanh nghiệp lúc này có 2 khoản đầu tư góp vốn, gồm 200,000 cổ phần tại CTCP Thủy điện Thái An (tương ứng 5% vốn điều lệ) với giá gần 49 tỷ đồng, và 3 triệu cp CTCP Nhiệt điện Hải Phòng (UPCoM: HND) với giá gốc hơn 32.6 tỷ đồng. Trong đó, khoản đầu tư tại Thái An chưa xác định được giá trị hợp lý do cổ phiếu chưa lên sàn, còn khoản đầu tư vào HND đang có lời với giá trị hợp lý 42 tỷ đồng.

Chi phí xây dựng cơ bản dở dang tăng 64% lên gần 10 tỷ đồng, là khoản chi cho các dự án nâng cấp tổ máy, thiết bị tại Nhà máy thủy điện Thác Bà.

Bên kia bảng cân đối, doanh nghiệp có khoản vay nợ ngắn hạn 60 tỷ đồng, đi ngang so với đầu năm; vay nợ dài hạn 60 tỷ đồng, thấp hơn đầu năm 42%. Lợi nhuận sau thuế chưa phân phối đi ngang, ghi nhận 462 tỷ đồng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()