Hướng dẫn phân tích cơ bản (FA)

FA sẽ được dùng nhiều hơn với nhà đầu tư dài hạn. TA sẽ được dùng nhiều hơn trong lướt sóng, tuy nhiên sau khi tìm ra cổ phiếu có TA đẹp thì ta cần xem cổ có FA tốt không để hạn chế rủi ro. Bài viết sẽ hướng dẫn mọi người về phân tích cơ bản theo hướng thực chiến nhất:

Phân tích cơ bản (FA) là một mảng phân tích rất quan trọng, luôn phải song hành với phân tích kĩ thuật (hướng dẫn: https://24hmoney.vn/news/cach-tim-cac-co-phieu-khoe-qua-phan-tich-ki-thuat-c30a1743723.html?fromSocialUi=1) để chúng ta đưa ra quyết định có mua một cổ phiếu hay không.

1. Báo cáo tài chính

Báo cáo tài chính (BCTC) của nhiều doanh nghiệp có một thực trạng là đã qua các bước gọt mài và qua nhiều thủ thuật (giấu lãi, dồn lãi,..). Tuy nhiên, nhờ BCTC mà chúng ta biết được “ý chí đội lái”, nghĩa là họ khả năng sẽ đánh lên hay đánh xuống trong thời gian tới

Muốn xét một doanh nghiệp thuộc ngành gì thì không nhìn vào doanh thu mà nhìn vào lợi nhuận. Ví dụ PTB có 1/2 doanh thu đến từ bán ô tô nhưng lợi nhuận mảng này chỉ chiếm 10% lợi nhuận, 90% đến từ sản xuất gỗ và đá. Sau đó xem ngành đó có tiềm năng gì hay không để đầu tư

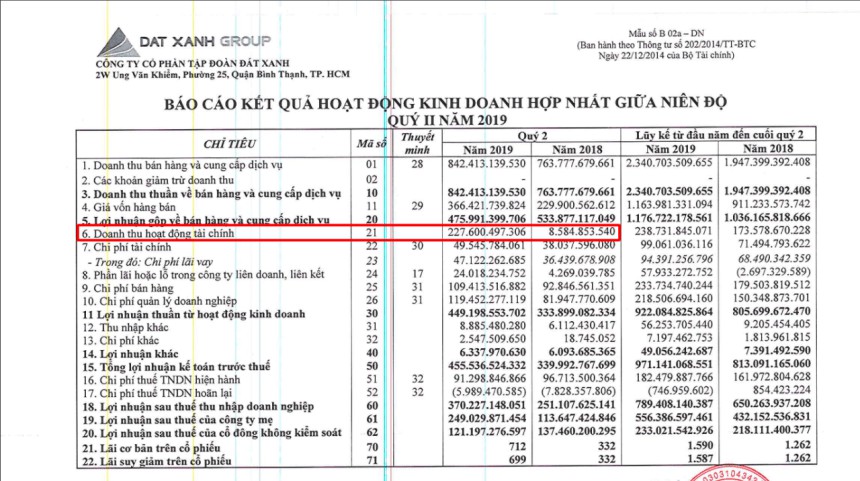

Cần loại bỏ những lợi nhuận đột biến không đến từ hoạt động kinh doanh cốt lõi khi tính lợi nhuận để phân tích. Ví dụ DXG quý 2/2019 có lợi nhuận gấp đôi cùng kì do lợi nhuận tài chính tăng gấp 27 lần trong khi đây là một doanh nghiệp bất động sản.

Báo cáo tài chính DXG (Đất Xanh Group)

2. Tiền nào của nấy

Đầu tiên cần hiểu một chỉ số quan trọng trong chứng khoán là p/e

P/E = Giá thị trường của cổ phiếu (Price)/Thu nhập trên một cổ phiếu (EPS)

Trong đó:

EPS = Tổng lợi nhuận sau thuế 4 quý gần nhất(Earning) / lượng cổ phiếu đang lưu hành(Shares)

Điện thoại Iphone, Samsung, laptop Macbook, Dell đều có mặt bằng giá cao hơn khá nhiều so với các hãng khác nhưng nhiều người vẫn mua, vì sao? Vì chúng được tạo bởi nguyên vật liệu cao cấp, nhiều chức năng, thương hiệu uy tín, hiệu năng tốt… Với cổ phiếu cũng vậy, chúng không được quyết định đắt hay rẻ ở thị giá mà phải xét tỉ lệ thị giá/giá trị(Với các sản phẩm khác là chỉ số p/p còn với cổ phiếu là p/e)

Tuy nhiên ta xét p/e không phải ở hiện tại mà phải là p/e dự phóng, nghĩa là phải dựa trên giá trị dự tính trong tương lai, chứng khoán là thị trường phản ánh kì vọng tương lai chứ không phải những gì đã rồi. Đây là phần khó nhất chứ công thức tính p/e thì đơn giản

Có nhiều cổ phiếu p/e hiện tại cao, nhiều người nghĩ rằng đắt nhưng với tăng trưởng lợi nhuận của công ty đó sắp ra trong các quý tới thì giá hiện tại lại là rẻ

Ví dụ , sau khi ra BCTC quý 3/2020 của HPG thì p/e là 10, nhiều người nghĩ đây là mức p/e đỉnh của HPG vì trước đó p/e HPG trong lịch sử chỉ loanh quanh 8. Tuy nhiên với tốc độ tăng trưởng của HPG, những ai tìm hiểu sâu vẫn kì vọng cao và họ cho rằng giá hiện tại vẫn rẻ, sau đó giá cổ phiếu tăng 43% sau 2 tháng. Và thực tế, BCTC quý 4/2020 có kết quả lợi nhuận tăng 142%. Vậy tính ra, nếu mua sau khi BCTC quý 3 ra thì p/e dự phóng tới quý 4 chỉ là 7.6, một mức p/e không hề cao.

Đồ thị giá cổ phiếu HPG (Hòa Phát)

Ngược lại, hãy cẩn thận khi BCTC ra mà lợi nhuận không tăng như kì vọng. Cổ phiếu PTB từng giảm xuống sàn khi BCTC ra lợi nhuận chỉ tăng 10% so với cùng kì trong khi các quý trước đều đặn tăng 40-50%

Rất nhiều cổ phiếu có p/e thấp, chỉ khoảng 4-6 nhưng các doanh nghiệp đó tăng trưởng chậm hoặc gấp vấn đề nào đó nên mới có giá đó, hãy cẩn thận, đó gọi là “bẫy giá rẻ”

Cũng xin lưu ý, chúng ta dự định đầu tư cổ phiếu tới thời điểm nào thì dự phóng p/e tới thời điểm đó. Với ai lướt sóng thì chỉ nên dự p/e cho quý tiếp theo.

3. P/e cao cho cổ phiếu đầu ngành và các siêu cổ phiếu

Các doanh nghiệp đầu ngành thường có p/e cao nhất trong ngành vì có sức cạnh tranh cao, thị phần cao. Và thường các cổ phiếu này cũng có mức tăng nhất nhì ngành nếu ngành đó đang thuận lợi. Ví dụ FPT trong ngành công nghệ, HPG trong ngành thép,.. Các công ty này có một lợi thế cạnh tranh bền vững và liên tục giành thị phần từ các đối thủ.

Trong một thị trường tốt, ví dụ như năm 2020 và 2021, dòng tiền đổ vào chứng khoán rất mạnh. Khi đó ta có thể tạm quên đi p/e. Khi đó doanh nghiệp còn duy trì tốc độ tăng trưởng lợi nhuận là còn lên. P/e có thể gấp 2 và gấp 3 so với lịch sử là bình thường. Ví dụ vào thời điểm viết bài, p/e FPT là 17 trong khi trung bình trong lịch sử là 11. Trong thị trường khoẻ, Vnindex liên tục tạo đỉnh mới thì p/e 20 hay thâm chí 30 là hoàn toàn có thể xảy ra. Nhưng khi đó cần rất cẩn thận tới yếu tố thị trường vì mọi biến động đều sẽ rất mạnh.

4. Một số đặc điểm báo hiệu sự tăng trưởng của doanh nghiệp

Đầu tiên chúng ta sẽ nhìn vào kế hoạch tăng trưởng mà ban lãnh đạo đề ra và được thông qua sau đại hội cổ đông. Mọi người có thể xem lại kế hoạch bằng cách đọc tin trên trang chủ công ty, trong phần báo cáo thường niên, nghị quyết,..

Ngành sản xuất: Ngành này là ngành phân tích cơ bản dễ nhất trong các ngành vì không mang tính mùa vụ như nông nghiệp, bất động sản, chứng khoán,… Chúng ta có thể dự phóng lợi nhuận dựa vào việc nhà máy nâng công suất bao nhiêu %, có M&A các doanh nghiệp mới không, có xây nhà máy mới nào không, nhu cầu của thị trường với sản phẩm đó tăng bao nhiêu %

Ngành bán lẻ: Đây cũng là một ngành có nhiều căn cứ để phân tích. Chúng ta sẽ nhìn vào số lượng cửa hàng đang và sẽ mở mới. Ví dụ MWG và PNJ trong giai đoạn tăng trưởng mạnh nhất liên tục mở rộng chuỗi cửa hàng của họ

Ngành chứng khoán: cổ phiếu chứng khoán tỉ lệ thuận với Vnindex, việc còn lại chỉ là phân tích về thị trường chứng khoán.

Cổ phiếu Bất động sản: Cần nắm được thời gian bàn giao của các dự án vì lợi nhuận bất động sản được hạch toán khi bàn giao chứ không phải lúc bán. Thường cổ phiếu sẽ chạy trước tin lợi nhuận một thời gian vì phản ánh trước kì vọng. Chúng ta có thể xem trước lợi nhuận sẽ hạch toán trong phần “người mua trả tiền trước” và “doanh thu chưa thực hiện”.

Cổ phiếu ngân hàng: Đây là ngành rất khó trong phân tích cơ bản vì độ phức tạp trong hoạt động kinh doanh và quy mô rất lớn. Một nguồn lợi nhuận lớn của ngân hàng đến từ chênh lệch giữa lãi suất cho vay và lãi suất huy động. Nếu lãi suất cho vay nhiều hơn lãi suất huy động càng nhiều thì càng tốt, và dư nợ cho vay của ngân hàng càng nhiều càng tốt.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()