+84

+84 Nhận OTP

HDG trong thời gian gần đây đang được nhắc nhiều với những kỳ vọng cho chu kỳ phục hồi mới, với việc mở bán đợt 3 cho dự án BĐS của mình hay chu kỳ La Nina sớm trở lại giúp cho thủy điện nhiều nước hơn. Vậy chi tiết những kỳ vọng trên là gì và nó có thể là những động lực lớn giúp cho HDG phục hồi được hay không? Chúng ta sẽ cùng đi phân tích trong bài viết này nhé.

I. Kết quả kinh doanh

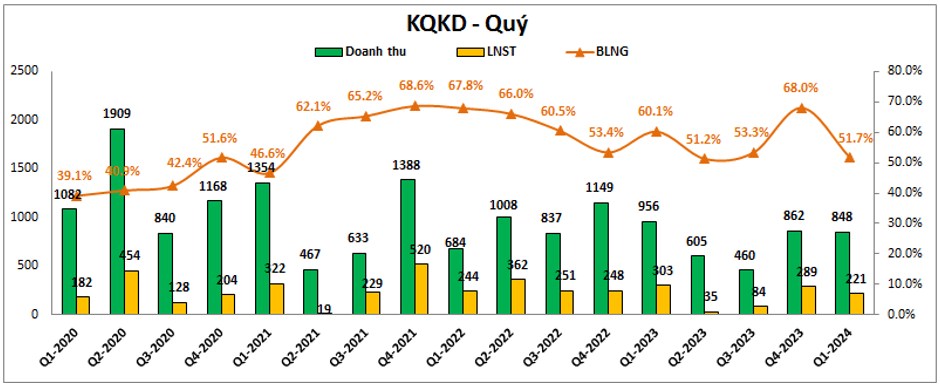

Như thường lệ chúng ta cũng sẽ điểm qua kết quả kinh doanh của công ty để xem công ty đang hoạt động như thế nào trước khi đi tìm những điểm nhấn đáng chú ý của công ty. Kết thúc Q1-2024 HDG ghi nhận doanh thu thuần đạt 848 tỷ đồng, giảm 11.3% yoy. Lợi nhuận sau thuế đạt 221 tỷ đồng, giảm 26.9% yoy và Q1-2024 cũng đã là quý thứ 4 liên tiếp ghi nhận doanh thu của công ty giảm so với cùng kỳ. (Hình 1)

Kết quả này một phần có thể giải thích do trong năm 2023 và quý đầu 2024 mảng năng lượng của công ty vẫn kinh doanh có phần chững lại khi các nhà máy thủy điện hoạt động kém hiệu quả hơn khi ít nước. Ngoài ra mảng BĐS cũng không được khả quan khi thiếu dự án mới để hạch toán mang lại lợi nhuận lớn cho công ty.

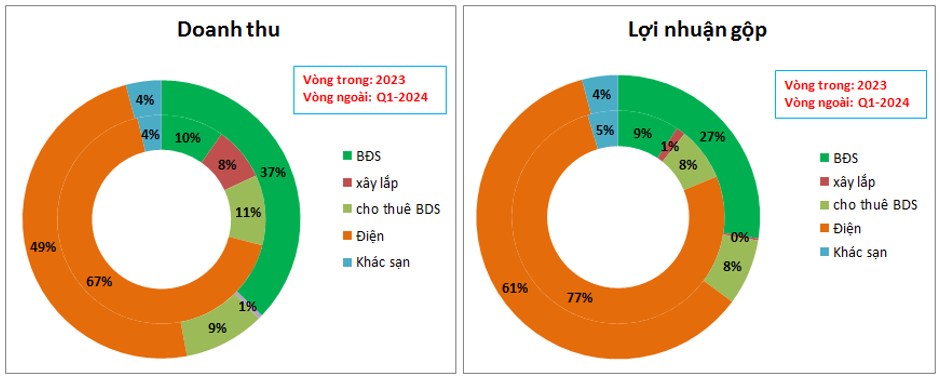

Bóc tách kết quả kinh doanh của công ty trong Q1-2024 chúng ta có thể thấy đóng góp lớn nhất vào KQKD của công ty vẫn là mảng điện với 49% doanh thu và 61% về lợi nhuận gộp. Tuy nhiên đáng chú ý nhất là mảng BĐS khi tại Q1-2024 bất ngờ chiếm tới 37% tỉ trọng về doanh thu và 27% tỉ trọng về lợi nhuận gộp. Đây là con số khá lớn khi mà năm 2023 tỉ trọng mảng BĐS chỉ chiếm 10% doanh thu và 9% về lợi nhuận gộp của HDG. Cụ thể như hình 2 dưới:

Trong Q1-2024 mảng BĐS của HDG đã hạch toán tới 315 tỷ đồng doanh thu và con số này còn cao hơn doanh thu cả năm 2023 của công ty. Liệu đây có phải dấu hiệu khởi đầu cho chu kỳ hạch toán lớn của mảng BĐS hay không chúng ta sẽ phân tích chi tiết trong phần sau của bài viết.

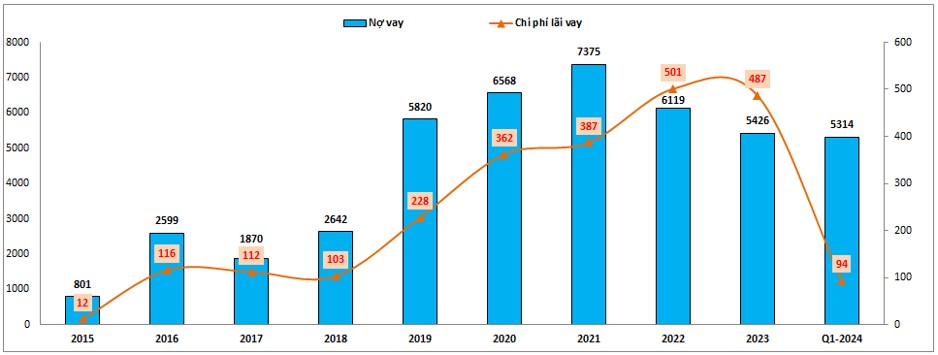

Về bức tranh tài chính của HDG, trong 2 năm gần đây khi mà đã hoàn thành các dự án điện lớn và đưa vào hoạt động thì HDG cũng không phải đầu tư thêm dự án lớn nào khác. Chính vì vậy công ty đã không vay thêm nợ nhiều và tập trung trả nợ vay để giảm áp lực lãi vay. Điều này giúp cho nợ vay của HDG đã tạo đỉnh năm 2021 và giảm dần trong hơn 2 năm qua. Chi phí lãi vay của công ty cũng theo đó giảm xuống từ 2022 tới nay với hơn 500 tỷ lãi vay năm 2022 thì hiện chi phí này chỉ 94 tỷ đồng tại Q1-2024 và như vậy chi phí lãi vay cả năm 2024 cũng sẽ ở mức dưới 400 tỷ đồng. (Hình 3)

Trong thời gian tới chúng tôi cho rằng sức khỏe tài chính của HDG sẽ tốt dần lên và chi phí lãi vay cũng tiếp tục giảm khi dòng tiền đẩy về công ty. Có chăng cũng phải từ cuối 2025 trở đi công ty mới cần vốn cho các dự án điện tái tạo hay các dự án khác.

II. Các mảng kinh doanh chính

Trong phần này chúng ta sẽ cùng đi phân tích chi tiết từng mảng kinh doanh của HDG để xem mảng nào sẽ là kỳ vọng cho công ty trong thời gian tới.

1. Mảng điện

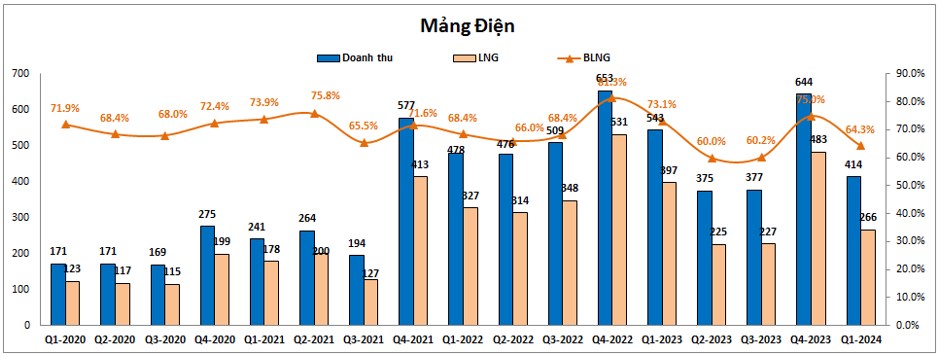

Đây là mảng đang có tỉ trọng đóng góp vào doanh thu và lợi nhuận lớn nhất cho HDG với tỉ trọng lợi nhuận gộp lên tới 77% trong năm 2023. Mảng điện của HDG sau khi bứt phá mạnh vào cuối 2021 và đầu 2022 nhờ đưa nhiều nhà máy điện mới vào vận hành thì đã có dấu hiệu đi ngang và giảm dần trong năm 2023 cho tới nay. (Hình 4)

Cụ thể năm 2023, mảng điện ghi nhận doanh thu đạt 1,939 tỷ đồng, giảm 8.4% so với 2022. Lợi nhuận gộp cũng chỉ đạt 1,332 tỷ đồng, giảm 12.4% so với năm 2022. Nguyên nhân khiến cho doanh thu và lợi nhuận của mảng điện năm 2023 giảm so với 2022 là do cả sản lượng và giá bán trong năm 2023 đều ghi nhận sụt giảm. Cụ thể sản lượng thủy điện năm 2023 ghi nhận sự sụt giảm 16% so với 2022 và giá bán điện trên thị trường điện (FMP) cũng thấp hơn khoảng 9% so với cùng kỳ.

Về sản lượng điện, do hiệu ứng Elnino trong năm 2023 khiến cho thời tiết nắng nóng và ít mưa hơn khiến cho lượng nước tại các nhà máy thủy điện giảm xuống làm cho sản lượng tại các nhà máy thủy điện của HDG cũng giảm theo.

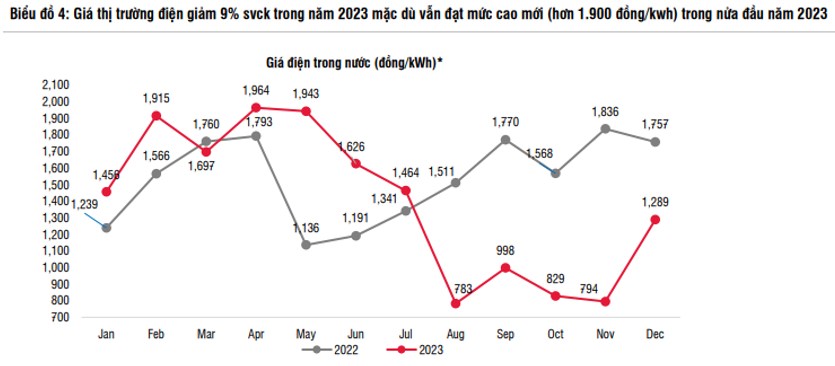

Về giá bán điện, như hình dưới đây chúng ta có thể thấy trong nửa cuối năm 2023 giá mua điện đã điều chỉnh giảm xuống khá nhiều so với đầu năm ảnh hưởng tới doanh thu và lợi nhuận của HDG. (Hình 5)

Trong Q1-2024 tình hình kinh doanh của mảng điện cũng chưa có dấu hiệu khả quan khi doanh thu chỉ đạt 414 tỷ đồng, giảm tới 23.8% yoy. Lợi nhuận gộp cũng chỉ đạt 266 tỷ đồng, giảm tới 33% yoy.

Hiện tại HDG đang vận hành 8 nhà máy điện, trong đó có 5 nhà máy thủy điện và 3 nhà máy điện tái tạo (2 nhà máy điện mặt trời và 1 nhà máy điện gió). Trong năm 2023 thủy điện đóng góp tỉ trọng đến 80.6% về sản lượng còn điện tái tạo là 19.4%. Như vậy sản lượng và tăng trưởng điện của HDG sẽ phụ thuộc chính vào diễn biến của mảng thủy điện trong thời gian tới.

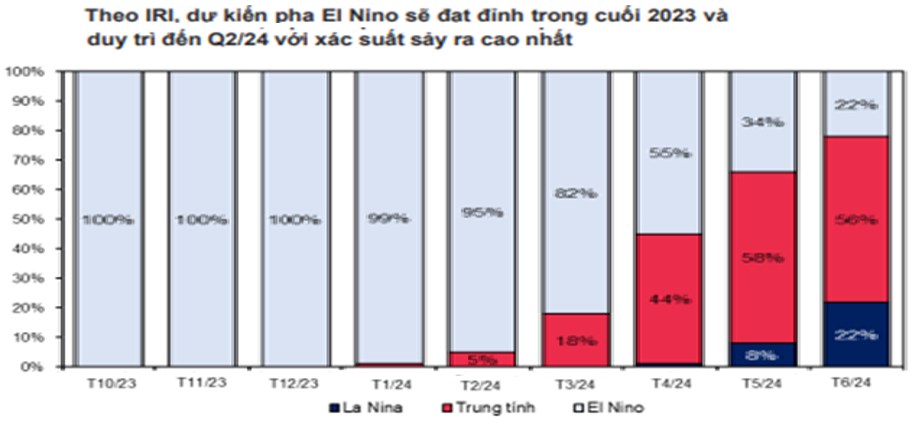

Cho kỳ vọng năm 2024 và 2025 chúng tôi cho rằng trước mắt Q2-2024 vẫn sẽ tiếp tục là quý khó khăn với mảng thủy điện khi mà lượng mưa vẫn ở mức thấp nhưng sang Q3-2024 có thể sẽ là quý bắt đầu chuyển giao để bước sang giai đoạn La Nina, giai đoạn mà mưa nhiều hơn và lượng nước tại các nhà máy thủy điện cũng tăng lên giúp cho sản lượng điện tại các nhà máy thủy điện của HDG dần cải thiện. Nhờ nền kết quả kinh doanh thấp nên có thể tại Q2 và Q3-2024 vẫn có thể ghi nhận sự tăng trưởng trở lại của mảng điện nhưng để cho thấy sự cải thiện đáng kể về kết quả kinh doanh có lẽ phải sang 2025 mới có những sự tăng trưởng rõ nét hơn. (Hình 6)

Cho kỳ vọng xa hơn nữa tức từ 2026 tới 2030 HDG cũng có khá nhiều kỳ vọng mà chúng ta có thể liệt kê qua:

Về thủy điện, HDG đang thực hiện M&A 2 dự án thủy điện nhỏ Sơn Linh và Sơn Nham thông qua công ty con là Za Hưng sau đó tiến hành nâng công suất lên lần lượt là 15MW và 9MW. Dự kiến sẽ đi vào vận hành năm 2027-2028. Ngoài ra HDG cũng đang nghiên cứu cơ hội đầu tư vào một dự án cụm 3 nhà máy thủy điện khoảng 300MW trong các năm tới.

HDG hiện có khoảng 7 dự án điện gió đang trong quá trình nghiên cứu, chuẩn bị đầu tư. Các dự án này đều được phê duyệt trong QH8, điều này cho thấy dự địa tăng trưởng mảng năng lượng tái tạo với trọng điểm là năng lượng điện gió vẫn còn khá lớn với HDG trong tương lai. Tuy nhiên đây là các dự án còn rất xa và cũng rất nhiều giai đoạn phải thực hiện trước khi nghĩ tới đóng góp vào kết quả kinh doanh của công ty.

Ngoài những kỳ vọng trên thì HDG cũng có rủi ro với mảng điện trong thời gian gần đây khi 2 dự án điện mặt trời của công ty đều vướng vào lùm xùm và có rủi ro, cụ thể:

Nhà máy điện Hồng Phong 4 xây trên khu đất thuộc khu dự trữ titan quốc gia và dự án chưa được sự chấp thuận của thủ tướng nên đối diện nguy cơ pháp lý. Tuy nhiên theo công ty thì dự án đảm bảo tính pháp lý khi dự án thuộc phân loại cấp 2 nên theo luật được xây dựng trong khu dự trữ khoáng sản quốc gia. Hiện vẫn chưa có quyết định cuối cùng nên chúng ta cũng cần theo dõi để nắm bắt được tình hình.

Nhà máy điện SP Infra 1 cũng dính sai phạm khi là một trong 14 dự án được hưởng giá FIT 9.35 Uscents/kwh có sai phạm do không đúng quy định khi mà dự án chưa nằm trong danh sách được thủ tướng chấp thuận. Điều này có thể khiến SP Infra 1 bị điều chỉnh giá FIT gây giảm doanh thu và lợi nhuận cho HDG.

Như vậy tổng kết lại mảng điện được kỳ vọng lớn nhất vào việc thủy văn sẽ thuận lợi trở lại trong 2 quý cuối năm 2024 trở đi giúp cho thủy điện của HDG hoạt động tốt hơn trở lại, hỗ trợ cho tăng trưởng của mảng điện dù mức độ tăng trưởng sẽ là không cao.

2. Mảng BĐS

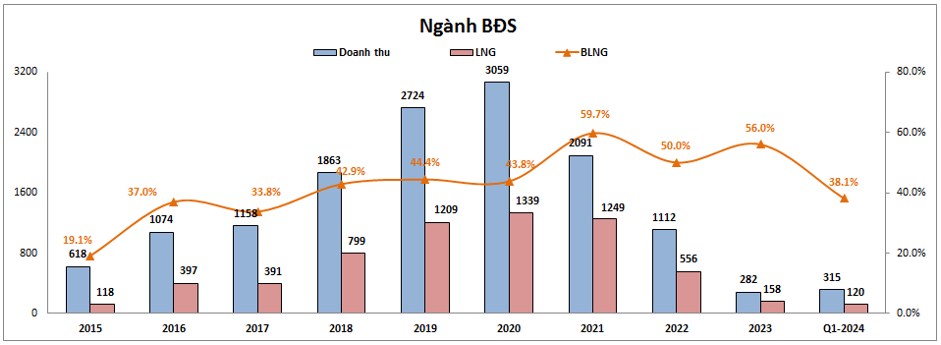

Mảng BĐS trong Q1-2024 đã ghi nhận doanh thu và lợi nhuận ở mức cao, thậm chí còn cao hơn cả năm 2023 vừa qua. Cụ thể trong Q1-2024 mảng BĐS ghi nhận doanh thu thuần đạt 315 tỷ đồng, lợi nhuận gộp đạt 120 tỷ đồng. Trong khi cả năm 2023 chỉ ghi nhận 282 tỷ đồng doanh thu và 158 tỷ đồng lợi nhuận gộp. (Hình 7)

Trong năm 2023 HDG chỉ ghi nhận bàn giao 25 căn Hado Charm Villas, giảm khá nhiều so với 2022 (bàn giao 112 căn). Q1-2024 HDG đã tiến hành bàn giao toàn bộ số căn còn lại của 2 đợt mở bán đầu tại dự án Hado Charm Villas (GD1 mở bán 12/2020 và GD2 mở bán 1/2021). Như vậy tính đến cuối Q1-2024 HDG đã bán và hạch toán toàn bộ 420 căn trong tổng số 528 căn của dự án. 108 căn còn lại sẽ được mở bán trong đợt 3 của dự án. Điều này cũng đồng nghĩa với việc HDG sẽ không còn dự án BĐS nào có thể hạch toán trong các quý tới cho đến khi GD3 của dự án Hado Charm Villas được mở bán và hạch toán.

Theo tình hình thị trường BĐS hiện tại cùng với những thông tin mà lãnh đạo công ty cung cấp tại đại hội cổ đông 2024 thì công ty sẽ không vội vàng mở bán đợt 3 của dự án nếu thị trường BĐS chưa hồi phục tốt cả về giá lẫn khả năng hấp thụ. Khả năng cao công ty sẽ tiếp tục trì hoãn mở bán đợt 3 sang năm 2025 khi các bộ luật quan trọng liên quan đến lĩnh vực BĐS được thực thi và hỗ trợ cho thị trường BĐS phục hồi rõ nét hơn. Điều này đồng nghĩa với việc khả năng rất lớn trong 3 quý còn lại của năm 2024 mảng BĐS sẽ không có sản phẩm được hạch toán, thậm chí đầu 2025 cũng chưa thể có mà sớm nhất phải cuối 2025.

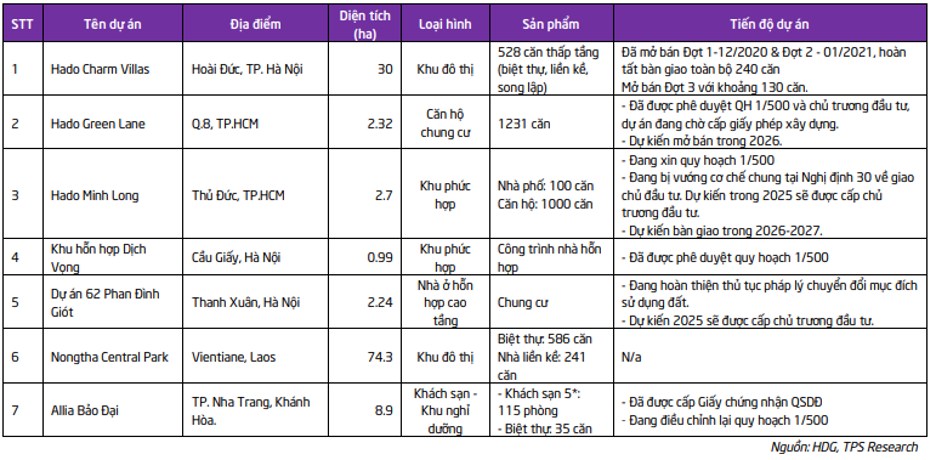

Về các dự án gối đầu tiếp theo được kỳ vọng thì 2 dự án sớm nhất có thể kỳ vọng là Hado Green lane và Hado Minh Long vẫn còn đang vướng mắc nhiều pháp lý cũng chưa thể khởi công ngay được nên chúng ta không thể kỳ vọng gì trong ngắn hạn 2-3 năm tới cả. cụ thể cả 2 dự án đều đang vướng mắc liên quan tới việc chuyển đổi mục đích sử dụng đất vì trên dự án không có bất kỳ phần đất nào có quyền sử dụng đất cho mục đích ở. Tuy nhiên trong tháng 3/2024 bộ tài nguyên và môi trường đã trình quốc hội đề xuất chương trình thí điểm thực hiện các dự án nhà ở thương mại thông qua thỏa thuận về việc chuyển đổi mục đích sử dụng đất phi nhà ở tại một số thành phố nhất định. Nếu đề xuất này được chấp thuận thì 2 dự án trên có hi vọng được chuyển đổi và triển khai trong thời gian tới, tuy nhiên sớm nhất đề xuất cũng phải 1/1/2025 mới có hiệu lực và cần 2 năm trở lên để đáp ứng các thủ tục pháp lý. Vì vậy sẽ không có kỳ vọng gì cả với 2 dự án trên trong ngắn hạn. Hình 8 dưới đây là tổng hợp các dự án của HDG mà bên TPS research mọi người tham khảo:

Như vậy tổng kết lại mảng BDS của HDG thời gian tới sẽ phụ thuộc hoàn toàn vào thời điểm mở bán và hạch toán GD3 của dự án Hado Charm villas.

Ngoài mảng BĐS thì trong thời gian qua HDG cũng đang có thêm kế hoạch mở rộng hoạt động sang mảng KCN. Công ty bắt đầu khảo sát các khu vực công nghiệp tiềm năng từ năm 2023 với tổng diện tích trên 1,000ha. Công ty đã được phê duyệt nghiên cứu quy hoạch tại Hưng Yên với 450ha và Long An với 265ha. Trong năm 2024 công ty cũng đã trình sở công thương Ninh Thuận để được chấp thuận đầu tư 2 cụm công nghiệp với 50ha mỗi cụm. Trong các năm tới công ty được kỳ vọng sẽ bắt đầu đẩy mạnh đầu tư vào mảng này nhưng để kỳ vọng HDG có thể bắt đầu cho thuê cũng như hạch toán vào kết quả kinh doanh của công ty trong tương lai gần 1-2 năm tới vẫn là không thể và quá sớm để kỳ vọng hay đưa vào định giá.

III. Tổng kết và định giá

Tổng kết lại sau những phân tích ở trên chúng ta có thể thấy khá rõ 2 kỳ vọng lớn nhất đối với HDG trong thời gian tới đó là:

Ngắn hạn có thể kỳ vọng chu kỳ La Nina trở lại trong 2 quý cuối năm 2024 sẽ hỗ trợ cho các nhà máy thủy điện của công ty tăng được sản lượng điện và qua đó đưa mảng điện phục hồi trở lại trên mức nền cùng kỳ thấp.

Mảng BĐS sẽ gặp khó do không còn dự án để hạch toán mà chủ yếu chỉ trông chờ từ các dự án cho thuê. Kỳ vọng sẽ nằm ở việc công ty sẽ mở bán GD3 của dự án Hado Charm Villas trong thời gian tới.

Ngoài những kỳ vọng chúng ta cũng cần chú ý tới các rủi ro mà HDG có thể phải đối diện trong thời gian tới như pháp lý các nhà máy điện mặt trời hay tiến độ pháp lý các dự án BĐS gối đầu của công ty. Tựu trung lại cân đo đong đếm giữa cơ hội và rủi ro của HDG thì chúng tôi không đánh giá cao cơ hội đầu tư với HDG, nhất là khi trên thị trường có nhiều cơ hội đầu tư khác rõ ràng hơn.

Về định giá, hiện HDG đang giao dịch vùng giá khoảng 29k/cp, tương ứng mức định giá P/E khoảng gần 14 lần. Đây không phải mức định giá rẻ so với HDG nhưng cũng chưa phải đắt khi 2 quý tới kết quả kinh doanh sẽ có phần phục hồi nhờ mức nền thấp và động lực từ thủy điện. Mức P/E fw có thể giảm về 10-12 lần và mức định giá này là hợp lý. Vì vậy mức định giá phù hợp cho năm 2024 kèm các kỳ vọng của HDG là khoảng 32-33k/cp

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận