HDBank: Triển vọng sáng sủa, cổ phiếu được định giá 29.000 đồng

SSI Research giữ khuyến nghị khả quan đối với cổ phiếu HDB với giá mục tiêu 1 năm là 29.000 đồng/cổ phiếu, dự báo lợi nhuận tăng trưởng 23% và 25% lần lượt cho năm 2024 và 2025.

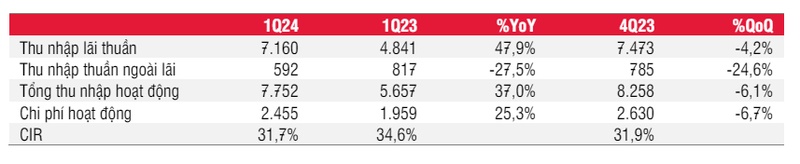

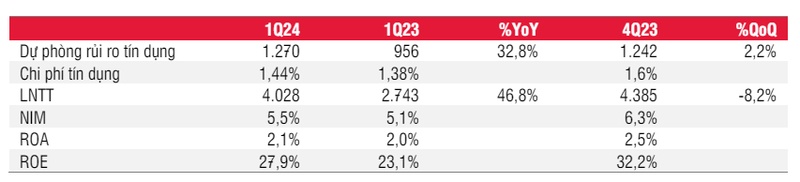

Q1/2024, HDBank ghi nhận lợi nhuận trước thuế đạt mức 4 nghìn tỷ đồng, tăng 46,8% so với cùng kỳ năm trước. Mức tăng trưởng này phần lớn được hỗ trợ bởi thu nhập lãi ròng tăng 48% so với cùng kỳ, với biên độ lãi ròng đạt 5,5%, tăng 46 điểm cơ bản so với quý trước, dù giảm 76 điểm cơ bản so với quý trước đó.

Tuy nhiên, thu nhập ròng ngoài lãi lại giảm 27,5% so với cùng kỳ, và chi phí dự phòng tăng 32,8%. Điều này cho thấy ngân hàng đã phải đối mặt với những thách thức nhất định trong việc duy trì các nguồn thu ngoài lãi, đồng thời phải dành một phần không nhỏ nguồn lực cho việc dự phòng rủi ro tín dụng.

Chỉ tiêu chính của Báo cáo KQKD (1)

Về tăng trưởng tín dụng và huy động, HDBank cũng đạt được những kết quả khả quan. Tăng trưởng tín dụng đạt 6,2% so với đầu năm, nâng tổng dư nợ lên 375,4 nghìn tỷ đồng. Trong khi đó, tăng trưởng huy động cũng đạt 0,8%, nâng tổng số tiền huy động lên 425,1 nghìn tỷ đồng. Điều này đã đẩy tỷ lệ LDR thuần tăng lên 88,3%.

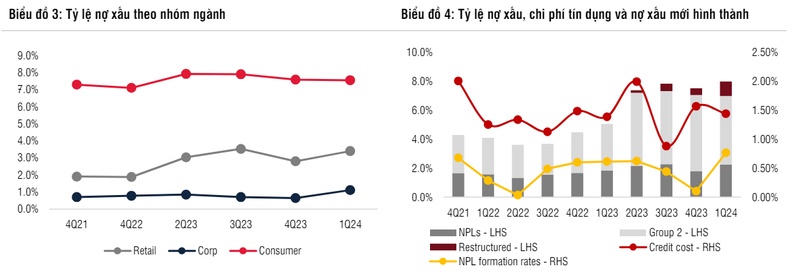

Tỷ lệ nợ xấu của ngân hàng cũng tăng lên mức 2,24% vào cuối quý 1 năm 2024, cao hơn so với mức 1,79% vào cuối quý 4 năm 2023. Dù tỷ lệ nợ xấu tăng, sự tăng trưởng tín dụng mạnh mẽ trong phân khúc khách hàng doanh nghiệp, với mức tăng 9,4% so với đầu năm, và trong các ngành xây dựng, sản xuất, nông nghiệp, và dịch vụ thương mại cho thấy HDBank vẫn đang quản lý tốt rủi ro và duy trì sự phát triển trong các lĩnh vực trọng yếu.

Chỉ tiêu chính của Báo cáo KQKD (2)

Trong phân khúc tín dụng tiêu dùng, HD Sai Son, công ty con của HDBank, đạt tổng dư nợ cho vay tiêu dùng tăng 4,2% so với đầu năm, đạt 16,8 nghìn tỷ đồng, với sự tăng trưởng đáng kể trong các khoản cho vay tiền mặt, tăng 14,8% so với cùng kỳ năm trước. Mặt khác, cho vay mua xe máy giảm 11,4% so với cùng kỳ.

Theo ban lãnh đạo, cho vay tiêu dùng đã tăng 3,7% so với tháng trước và tăng 8% so với đầu năm lên 17,4 nghìn tỷ đồng trong tháng 4 năm 2024. Dù mức tăng này là dấu hiệu tích cực, ban lãnh đạo kỳ vọng nhu cầu tiêu dùng sẽ phục hồi mạnh mẽ hơn trong nửa cuối năm 2024, đặc biệt là trong các khoản cho vay tiền mặt và các mặt hàng điện tử.

Chất lượng tài sản của HDBank cũng đã chịu một số áp lực trong quý 1 năm 2024. Sau khi cập nhật thông tin từ CIC, tỷ lệ nợ xấu tăng lên 2,24%, cao hơn nhiều so với trước khi cập nhật.

Đặc biệt, nợ xấu tăng 32,3% so với đầu năm, lên 8,2 nghìn tỷ đồng, trong khi nợ Nhóm 2 giảm 4,6%, xuống còn 17,2 nghìn tỷ đồng. Nợ xấu từ nhóm khách hàng bán lẻ và doanh nghiệp lần lượt chiếm 57% và 27,5% tổng nợ xấu.

Do đó, tỷ lệ nợ xấu của khách hàng bán lẻ và doanh nghiệp có xu hướng cao hơn trong quý 1 năm 2024.

Nguồn: SSI Research

Dư nợ tái cơ cấu theo Thông tư 02 tổng trị giá 3,6 nghìn tỷ đồng, chiếm 1% tổng dư nợ và đã được trích lập dự phòng đầy đủ trong quý này. Mặc dù nợ xấu có xu hướng tăng trong ngắn hạn, đặc biệt là cho vay mua nhà, HDBank vẫn giữ được sự ổn định trong các khoản cho vay bất động sản và xây dựng, cho thấy khả năng quản lý rủi ro hiệu quả của ngân hàng.

Tuy nhiên, việc theo dõi chặt chẽ các khoản vay này là cần thiết để đảm bảo không có sự gia tăng đột biến về nợ xấu nếu thị trường bất động sản phục hồi chậm hơn dự kiến.

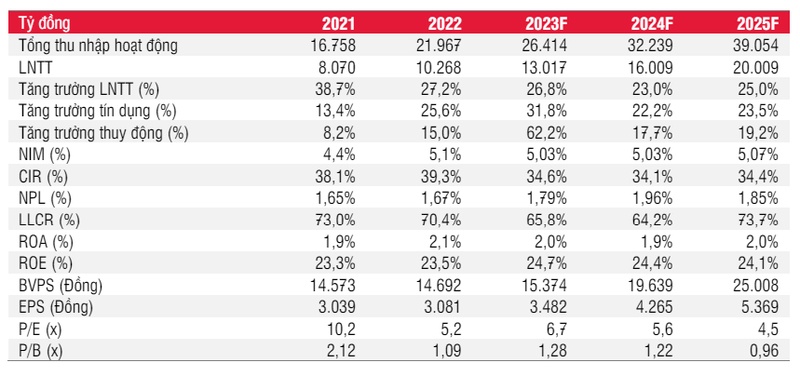

Theo đó, SSI Research dự báo lợi nhuận trước thuế của HDBank trong năm 2024 sẽ đạt 16.000 tỷ đồng, giảm 2,4% so với dự báo trước đó do NIM dự kiến đi ngang ở mức 5,03%. Tuy nhiên, tăng trưởng tín dụng dự kiến vẫn sẽ duy trì ở mức cao 22,2%, đạt 432 nghìn tỷ đồng vào cuối năm.

Tỷ lệ nợ xấu dự kiến tăng nhẹ lên 1,96% trong khi thu nhập phí ròng dự kiến tăng 17,9% lên 2.600 tỷ đồng. Lợi nhuận từ hoạt động kinh doanh ngoại hối và đầu tư chứng khoán có thể giảm 68,3% xuống 562 tỷ đồng do khả năng HDB tiếp tục bán cổ phiếu VJC.

Nhìn chung, SSI Research dự kiến lợi nhuận của HDBank trong năm 2024 sẽ tăng 23% so với cùng kỳ.

Dự phóng tăng trưởng của SSI Research với HDBank

Triển vọng cho HDBank trong năm 2025 có vẻ sáng sủa hơn với dự báo lợi nhuận trước thuế đạt 20.000 tỷ đồng, tăng 25% so với năm 2024. Tăng trưởng tín dụng dự kiến đạt 23,5%, NIM tăng 4 điểm cơ bản lên 5,07% và tỷ lệ nợ xấu giảm xuống 1,85%. Thu nhập phí ròng và lợi nhuận từ thu hồi nợ dự kiến lần lượt tăng 9,6% và 21%.

Từ những phân tích trên, các chuyên gia duy trì khuyến nghị khả quan đối với cổ phiếu HDB và chuyển cơ sở định giá đến giữa năm 2025 với giá mục tiêu 1 năm là 29.000 đồng/cổ phiếu - tương ứng với tiềm năng tăng giá là 22,4%, chưa bao gồm tỷ suất cổ tức là 6,3%.

Trên thi trường chứng khoán, mở đầu phiên chiều 11/6, cổ phiếu HDBank đạt mức giá 23.700 đồng/cp.

Biến động cổ phiếu HDB trong 1 tháng trở lại đây

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()