HAH - Triển vọng từ mở rộng quy mô đội tàu

Tổng quan hoạt động kinh doanh

HAH hoạt động trong 3 mảng: Khai thác cảng – losgictics và Khai thác tàu

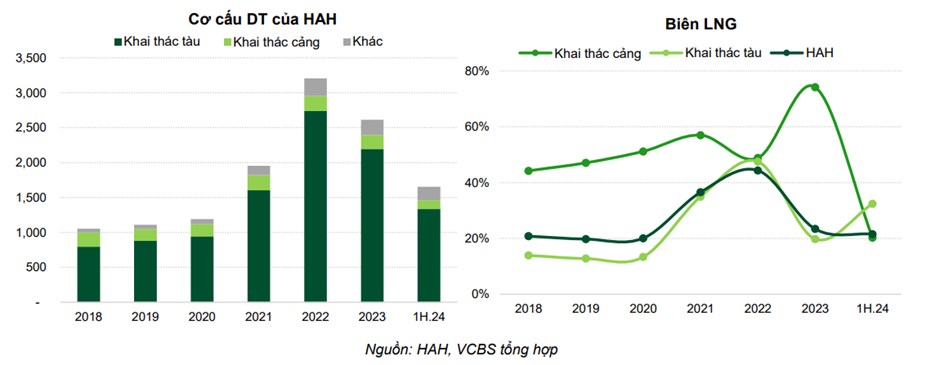

Về cảng và losgictics: HAH đang vận hành cảng Hải An (tại sông Cấm, Hải Phòng) với công suất bốc dỡ 250.000 TEU/năm và có khả năng đón tàu lên tới 20.000 DWT.

Cảng Hải An luôn giữ được mức hiệu suất 100% nhờ được hỗ trợ bởi lượng hàng hoá từ đội tàu của HAH. Nhìn chung mang đến nguồn doanh thu và lợi nhuận tương đối ổn định lần lượt quanh 200-250 tỷ/năm, biên lãi gộp quanh 30%.

Mảng Khai thác tàu: HAH hiện kinh doanh cho thuê và vận hành tàu container, đây là mảng trọng yếu tác động đến tăng trưởng của HAH. Do đó chúng ta sẽ đi phân tích tập trung mảng này bên dưới

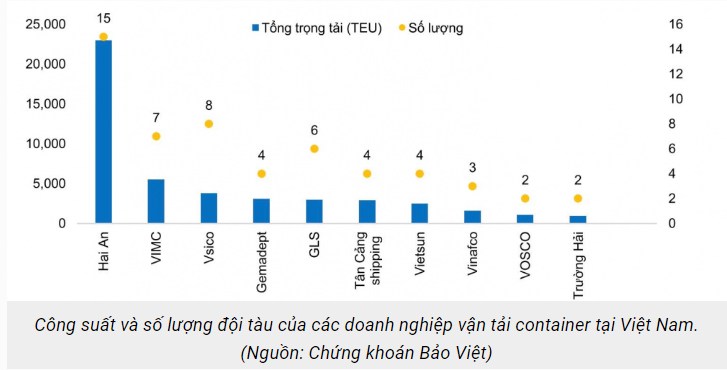

1. QUY MÔ ĐỘI TÀU: HAH vừa mở rộng đội tàu trong năm 2024. Năng lực khai thác hiện tại tổng hơn, 23.000 TEUs doanh nghiệp vận tải container nội địa lớn nhất Việt Nam

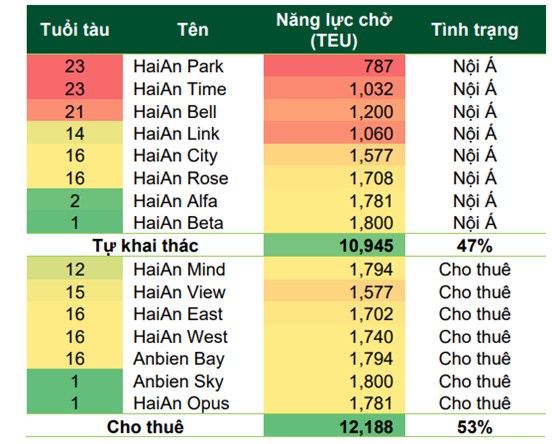

Hiện tổng cộng có 8 tàu tự khai thác và 7 tàu cho thuê định hạn tạo dư địa gia tăng năng lực khai thác 2025. Có 4 tàu vừa được đưa vào khai thác trong 2024. Trong đó

Tự khai thác: Hai tàu mới là Hải An Alfa vận hành từ quý 1/2024 và Beta vận hành từ quý 2/2024. Năm 2025 nâng số ngày khai thác cao hơn 2024 khoảng 7%

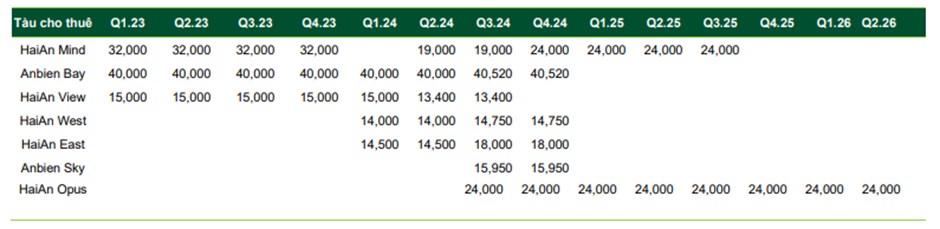

Cho thuê định hạn: AnBien sky và HaiAn Opus cho thuê từ quý 3/2024. Năm 2025 dư địa số ngày cho thuê cao hơn 2024 khoảng 27%. Giá cho thuê đều được ký mới trong năm 2025 trừ (HaiAn Mind và HaiAn Opus)

2. Cước cho thuê tàu 2025 tác động trực tiếp đến tăng trưởng HAH. Giá cho thuê tàu và tự khai thác của HAH nhìn chung sẽ chung xu hướng với cước giá vận tải container toàn cầu

Cước vận tải container toàn cầu phụ thuộc vào tình trạng cung cầu đội tàu, bị tác động bởi (1) Quy mô đội tàu toàn cầu (2) các sự kiện căng thẳng chính trị, đình công làm thay đổi lộ trình vận tải – thời gian vận hành tuyến – cung tàu

Năm 2024, sự cân bằng cung/cầu mạnh hơn nhiều so với năm 2023 thúc đẩy cước tàu hồi phục

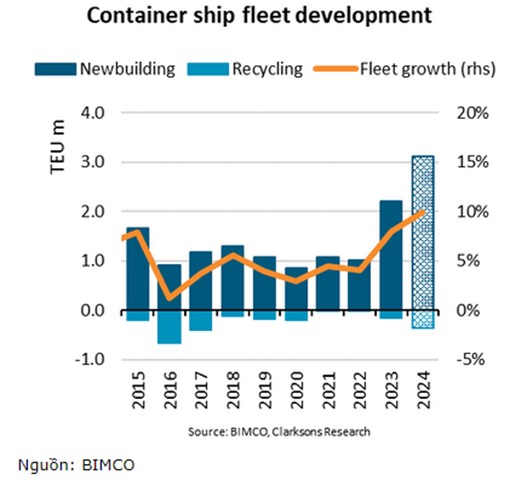

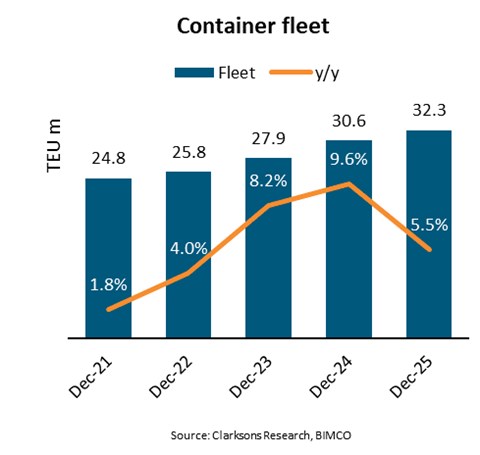

----Về quy mô đội tàu: Năm 2024 là năm có số lượng tàu giao mới lớn nhất kể từ 2015. Ước tính quy mô đội tàu 2024 tăng 9,6% so với cùng kỳ năm trước vào cuối năm 2024. Trong khi sự gia tăng về khối lượng container sẽ làm tăng nhu cầu về năng lực tàu thêm 3-4% vào năm 2024.

----Về thời gian vận hành tuyến: Cho đến hiện tại thì sự gián đoạn do các tàu phải đổi hướng qua Mũi Hảo Vọng vẫn là động lực chính thúc đẩy nhu cầu tàu. Quảng đường di chuyển đã tăng từ mức trung bình 14,4 hải lý trong năm 2023 lên 14,8 hải lý vào năm 2024

Bên cạnh các sự kiện ngắn hạn như kẹt cảng Singapore và gần đây nhất là cuộc đình công của công nhân cảng lớn nhất nước Mỹ cũng đã làm gia tăng nhu cầu tàu trong ngắn hạn.

Các chỉ số thị trường xác nhận sức mạnh của thị trường trong nửa đầu năm 2024. Giá thuê tàu định hạn trong tháng 6 tăng 113% so với cuối năm 2023 vì các nhà khai thác tàu biển đã cố gắng tìm tàu cần thiết để đáp ứng các khoảng cách xa hơn qua Mũi Hảo Vọng. Chỉ số cước vận chuyển container của Trung Quốc (CCFI) đo lường giá cước vận chuyển trung bình cho hàng xuất khẩu của Trung Quốc cao hơn 90% vào tháng 6 so với cuối năm 2023.

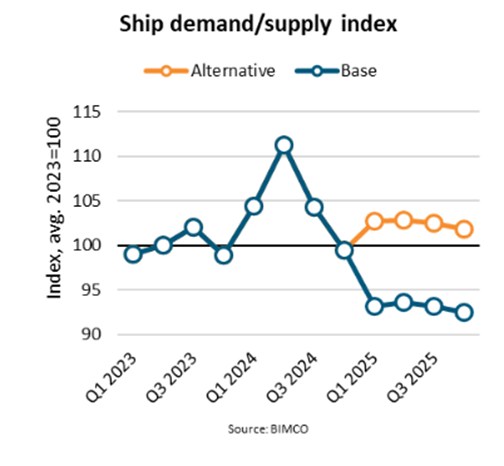

Cho năm 2025 dự báo đội tàu sẽ tăng 5.5% so với 2024, thị trường vận tải có 2 kịch bản:

Trong kịch bản cơ sở, giả định rằng các tàu có thể quay trở lại an toàn theo các tuyến đường qua Biển Đỏ và Kênh đào Suez trong suốt năm 2025 và kịch bản thứ 2 là các đội tàu vẫn đi qua mũi Hảo Vọng. Trong cả 2 kịch bản BIMCO đều cho rằng cân bằng cung cầu 2025 sẽ yếu hơn đáng kể so với 2024. Điều này cho thấy mức độ tăng cước vận tải so với 2024 sẽ là không đáng kể.

Hiện tại, chúng ta không thể đánh giá kịch bản nào có khả năng xảy ra cao hơn nhưng khi xung đột Israel/Gaza mở rộng bao gồm cả Hezbollah ở Lebanon, thì khả năng việc định tuyến lại có thể tác động một phần đến năm 2025 dường như ngày càng tăng.

3. Định giá HAH

Trong năm 2025, mặc dù không kỳ vọng quá nhiều vào sự gia tăng cước vận tải nhưng việc gia tăng đội tàu đã giúp HAH có được sự kỳ vọng tăng trưởng doanh thu quanh 20% so với 2024. Biên lãi gộp duy trì quanh 20-22%.

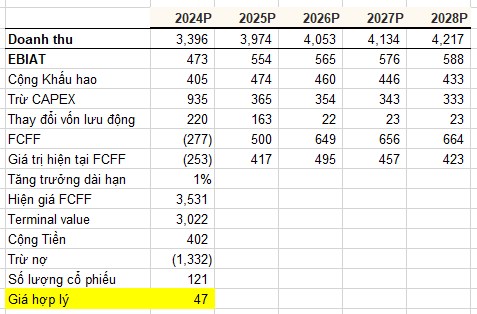

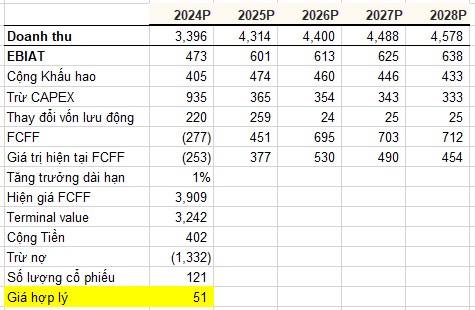

Theo đó ước tính giá trị FCFF của HAH như bản bên dưới. Giá trị hợp lý HAH quanh 47k/1 cổ phiếu

Trường hợp 1: Giá vận tải giảm 5% so với 2024

Trường hợp 2: Giá vận tải tăng 5% so với 2024. Ước tính Giá hợp lý của HAH quanh 51 k/Cp

KHUYẾN NGHỊ

Tùy thuộc vào diễn biến giá cước, giá trị hợp lý HAH dao động quanh 47-51k đồng/cổ phiếu. Khuyến nghị mua quanh 42.x. Cắt lỗ khi giá < 39

Trương Thanh Thư

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()