+84

+84 Nhận OTP

Giới phân tích đánh giá ngành cảng biển chỉ khó khăn trong ngắn hạn và sẽ nhanh chóng hồi phục trong thời gian tới. CTCP Gemadept (HOSE: GMD) được kỳ vọng sẽ hấp dẫn nhà đầu tư khi cảng Gemalink đi vào hoạt động.

Triển vọng ngành cảng biển còn khá tích cực

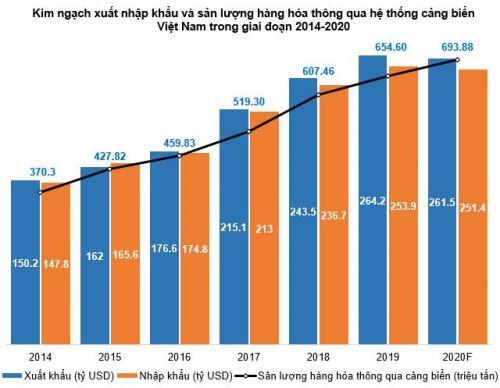

Bất chấp sự tác động của Covid-19, giới phân tích vẫn đánh giá ngành cảng biển là ngành vẫn giữ được mức tăng trưởng dương dù tốc độ tăng trưởng có chậm lại so với các năm gần đây. Cụ thể, theo Cục Hàng hải Việt Nam, 10 tháng đầu năm 2020, tổng sản lượng hàng hóa thông qua cảng biển Việt Nam đạt gần 576.5 triệu tấn. Trong đó, lượng hàng container thông qua cảng đạt gần 18 triệu Teus, tăng 12% so với cùng kỳ năm trước.

Mặc khác, việc Hiệp định thương mại tự do Việt Nam - Liên minh châu Âu (EVFTA) đi vào thực thi sẽ giúp cho hoạt động xuất nhập khẩu trở nên sôi động hơn trong thời gian tới. EVFTA sẽ giúp xuất khẩu Việt Nam tăng thêm bình quân từ 4%-6%/năm trong vòng 10 năm kể từ ngày hiệp định có hiệu lực. Theo nghiên cứu của Bộ Kế hoạch và Đầu tư, Hiệp định EVFTA sẽ giúp kim ngạch xuất khẩu của Việt Nam sang EU tăng thêm khoảng 20% vào năm 2020; 42.7% vào năm 2025 và 44.37% vào năm 2030 so với không có Hiệp định. Đồng thời, kim ngạch nhập khẩu từ EU cũng tăng nhưng với tốc độ thấp hơn xuất khẩu, cụ thể là khoảng 15.28% vào năm 2020; 33.06% vào năm 2025 và 36.7% vào năm 2030.

Bên cạnh EVFTA, Hiệp định Đối tác Kinh tế toàn diện khu vực (RCEP) cũng tạo điều kiện thuận lợi cho các hoạt động xuất nhập khẩu ở Việt Nam. Hiệp định giúp đơn giản hóa thủ tục hải quan, thiết lập quy tắc xuất xứ tạo thuận lợi cho thương mại. Ngoài ra, RCEP còn tạo cơ hội cho doanh nghiệp mở rộng thị trường, đẩy mạnh xuất khẩu, tham gia vào các chuỗi giá trị mới trong khu vực và tăng cường thu hút đầu tư nước ngoài; nhờ đó giúp sản lượng hàng hóa thông qua cảng biển Việt Nam sẽ liên tục tăng trong những năm tới.

Khai thác cảng chiếm phần lớn trong tổng doanh thu của GMD

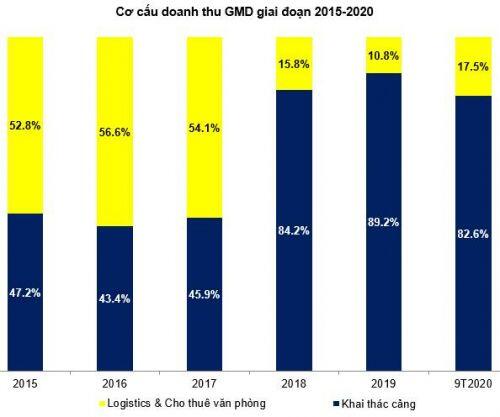

Cơ cấu doanh thu của GMD đã có sự dịch chuyển rõ rệt kể từ năm 2015 đến nay. Công ty đã đẩy mạnh việc tái cơ cấu doanh nghiệp khi giảm dần mảng logistics để tập trung hơn vào hoạt động khai thác cảng. Tỷ trọng doanh thu của hoạt động khai thác cảng đã tăng từ mức 47.2% vào năm 2015 lên mức 89.2% trong năm 2019.

Lũy kế 9 tháng đầu năm 2020, GMD ghi nhận doanh thu thuần và lãi ròng lần lượt giảm 4.8% và 30.3% so với cùng kỳ, xuống còn 1,901 tỷ đồng và 314 tỷ đồng. Trong đó, hoạt động khai thác cảng chiếm 82.6% tổng doanh thu, đạt 1,569 tỷ đồng và giảm 10.9% so với cùng kỳ năm trước. Còn hoạt động logistics và cho thuê văn phòng chiếm 17.5% tổng doanh thu, đạt 332 tỷ đồng, tăng 40.8%.

Cảng Gemalink là động lực chính cho tăng trưởng dài hạn

Cảng nước sâu Gemalink tại Cái Mép được GMD kỳ vọng sẽ tạo động lực bứt phá cho doanh nghiệp. Đây là dự án Cảng nước sâu có quy mô lớn nhất Việt Nam và nằm trong cụm cảng nước sâu Cái Mép - Thị Vải, Bà Rịa - Vũng Tàu với diện tích lên đến 72 ha. Cảng được đầu tư thực thiện bởi hai tập đoàn lớn trong lĩnh vực hàng hải và khai thác cảng là GMD (75%) và CMA-CGM (25%). Tổng vốn đầu tư của dự án tương đương 520 triệu USD, bao gồm giai đoạn 1: 330 triệu USD; giai đoạn 2: 190 triệu USD.

Nhờ lợi thế cảng nước sâu, cụm cảng Cái Mép - Thị Vải là nơi duy nhất cho phép các chuyến tàu mẹ chở container trực tiếp đi châu Âu và châu Mỹ không qua trung chuyển. Gemalink có bến đỗ với độ sâu 14 m, tiếp nhận được các tàu trọng tải lên đến 200,000 DWT. Ngoài lợi thế cảng nước sâu, các tuyến đường nối cụm cảng với điểm sản xuất và tiêu thụ đang được đẩy nhanh tiến độ. Theo GMD, cảng sẽ sẵn sàng chạy thử nghiệm vào tháng 12/2020 và chính thức vận hành vào quý 1/2021. Dự kiến cuối năm 2021, công suất của Gemalink sẽ đạt 900,000 Teus và doanh thu đạt 37 triệu USD.

Bức tranh không chỉ có màu hồng

Tư duy phát triển cảng biển từ trước đến nay ở các địa phương vẫn là nếu có nhu cầu vận chuyển và có tiềm năng phát triển là phải có ngay một cảng mới. Bởi thế mới phát sinh tình huống hầu như các tỉnh, thành ven biển đều đầu tư xây cảng biển. Theo Cục Hàng hải Việt Nam, Việt Nam hiện có 49 cảng biển được phân loại. Trong đó, 17 cảng biển loại I, 23 cảng biển loại II và 9 cảng biển loại III. Điều này làm gia tăng cạnh tranh nội bộ không cần thiết và khó tạo ra được những cảng mang tầm vóc khu vực và quốc tế.

GMD đang sở hữu và khai thác nhiều cảng biển trải dài từ Bắc vào Nam nên áp lực canh tranh sẽ tương đối lớn. Các đối thủ cạnh tranh trong khu vực miền Bắc (chủ yếu nằm ở Hải Phòng và Quảng Ninh) gồm: Cảng Lạch Huyện - HICT, Cảng Viconship, Cảng Hải Phòng, Cảng Cái Lân… Ở miền Nam, GMD cũng phải chịu áp lực lớn từ Cảng Tân Cảng - Hiệp Phước, Cảng Cái Mép - TCCT, Cảng quốc tế Cái Mép - CMIT, Cảng Tân Cảng - Cái Mép - TCIT… Điều này có thể sẽ trở thành trở ngại lớn cho GMD với nguy cơ khiến cho lợi nhuận ở từng cảng sẽ sụt giảm trong tương lai do cạnh tranh tiêu cực.

Định giá cổ phiếu

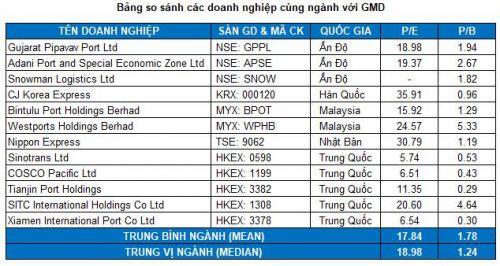

Do GMD đang sở hữu vị trí dẫn đầu trong lĩnh vực logistics, khai thác cảng ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM. Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá GMD sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường bằng hoặc lớn hơn GMD để làm cơ sở tính giá trị hợp lý của cổ phiếu GMD. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á (Ấn Độ, Trung Quốc, Nhật Bản, Hàn Quốc…).

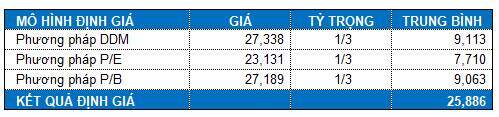

Phương pháp P/E, P/B kết hợp mô hình DDM với tỷ trọng tương đương chúng ta được mức định giá lý thuyết là 25,886 đồng. Như vậy, nhà đầu tư không nên mua vào GMD ở thời điểm hiện tại do giá thị trường đã cao hơn giá trị định giá lý thuyết.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận