Giá thép đồng loạt tăng: Hiệu ứng lan tỏa từ HRC và chính sách bảo hộ

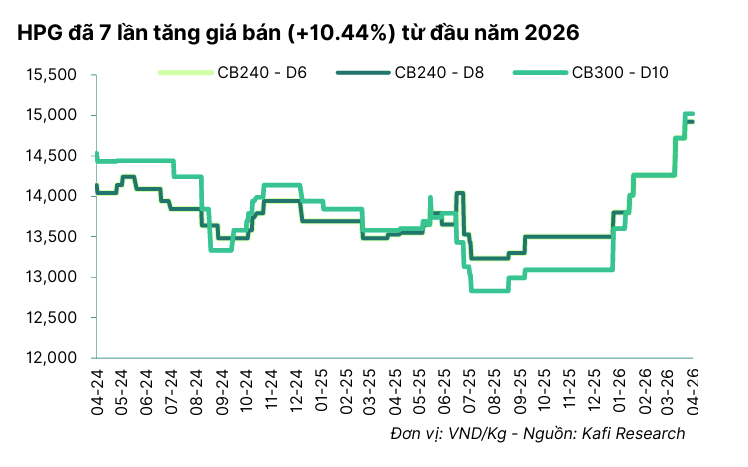

Thị trường thép trong nước đang bước vào một nhịp tăng giá mới khi hàng loạt doanh nghiệp lớn như Hòa Phát, Hoa Sen Group và Nam Kim Steel đồng loạt điều chỉnh giá bán từ đầu tháng 4/2026.

Nguyên nhân trực tiếp đến từ đà tăng của thép cuộn cán nóng (HRC) – nguyên liệu đầu vào cốt lõi của ngành. Từ ngày 1/4, Hòa Phát đã nâng giá HRC thêm 900 đồng/kg, lên khoảng 14.390–14.420 đồng/kg. Ngay sau đó, Formosa Ha Tinh Steel cũng công bố mức giá mới dao động quanh 550 USD/tấn. Diễn biến này phản ánh xu hướng tăng chung của giá thép toàn cầu.

Cú hích quan trọng khác đến từ chính sách. Đầu tháng 4, Bộ Công Thương đã áp thuế chống bán phá giá sơ bộ lên tới 27,83% đối với HRC nhập khẩu từ Trung Quốc. Động thái này gần như “đặt sàn” cho giá trong nước, hạn chế áp lực cạnh tranh từ thép giá rẻ nhập khẩu.

Ở phía chi phí, giá dầu tăng do căng thẳng tại Trung Đông tiếp tục đẩy chi phí sản xuất đi lên. Khi chi phí đầu vào đồng loạt leo thang, việc doanh nghiệp tăng giá bán là phản ứng gần như bắt buộc để bảo vệ biên lợi nhuận.

Hiệu ứng lan tỏa nhanh chóng xuất hiện ở các ngành hạ nguồn. Trong mảng tôn mạ, Hoa Sen tăng 300 đồng/kg từ ngày 5/4, trong khi Nam Kim thậm chí tăng liên tiếp 500 đồng/kg chỉ trong hai ngày. Hòa Phát cũng điều chỉnh tăng tương tự ở nhiều dòng sản phẩm. Đáng chú ý, biên độ tăng lần này đã lớn hơn rõ rệt so với tháng 3, cho thấy áp lực chi phí đang dồn mạnh hơn.

Về bản chất, đây là một chu kỳ quen thuộc của ngành thép: giá đầu vào (HRC) tăng → doanh nghiệp đẩy giá đầu ra → lợi nhuận cải thiện nếu tồn kho được tích lũy từ trước với giá thấp hơn. Trong giai đoạn đầu chu kỳ, các doanh nghiệp sản xuất thường hưởng lợi rõ nhất nhờ chênh lệch giá bán – giá vốn.

Theo đánh giá của Vietcap, ngành thép Việt Nam có thể bước vào giai đoạn thuận lợi hơn trong trung và dài hạn, đặc biệt nếu xu hướng tăng giá toàn cầu được dẫn dắt bởi việc Trung Quốc cắt giảm nguồn cung.

Tuy nhiên, cần nhìn kỹ một tầng sâu hơn: đợt tăng giá lần này không hoàn toàn đến từ cầu nội địa bùng nổ, mà phần lớn xuất phát từ yếu tố chi phí và chính sách. Điều đó có nghĩa là biên lợi nhuận có thể cải thiện trong ngắn hạn, nhưng độ bền của chu kỳ vẫn phụ thuộc vào sức cầu thực tế của thị trường xây dựng và bất động sản.

Một yếu tố đáng chú ý khác là hành vi “tích hàng” của các doanh nghiệp thương mại. Khi kỳ vọng giá tiếp tục tăng, họ có xu hướng đẩy mạnh nhập kho, qua đó tạo hiệu ứng tăng sản lượng tiêu thụ trong ngắn hạn – giống kiểu bơm thêm lực cho thị trường trước khi cầu thực sự xác nhận.

Tóm lại, thị trường thép đang vào nhịp tăng mang tính chu kỳ, được kích hoạt bởi cả yếu tố toàn cầu lẫn chính sách trong nước. Nhưng để đi xa hơn, câu chuyện vẫn quay về một thứ rất “cơ bản”: cầu thật có đủ mạnh để đỡ được mặt bằng giá mới hay không.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()