Giá HRC leo thang không thể cản triển vọng cổ phiếu ngành thép

Thép Nam Kim đang chịu sức ép lớn từ xuất khẩu suy yếu và giá HRC tăng mạnh, khiến lợi nhuận quý III/2025 sụt giảm đáng kể. Dù bị co biên lợi nhuận, doanh nghiệp vẫn được giữ khuyến nghị “Giữ” nhờ kỳ vọng phục hồi từ 2026 khi giá nguyên liệu ổn định và nhà máy Phú Mỹ vận hành đầy đủ. Triển vọng trung hạn khả quan nhưng ngắn hạn vẫn đầy rủi ro.

Giá HRC liên tục xoay trục và nguy cơ nguồn cung thép Trung Quốc bật tăng trở lại đang tạo sức ép trực diện lên biên lợi nhuận của doanh nghiệp. Những quý tới, doanh nghiệp này có thể phải đối mặt với một phép thử thực sự về khả năng chịu đựng biến động thị trường.

Kết quả kinh doanh quý III/2025 của Nam Kim cho thấy sự chững lại rõ rệt so với cùng kỳ

Giữa gọng kìm kép của thị trường xuất khẩu suy yếu và chi phí nguyên liệu leo thang, Thép Nam Kim (NKG) vẫn được Shinhan Securities Vietnam duy trì khuyến nghị “Giữ” với giá mục tiêu 17.000 đồng/cổ phiếu – mức cao hơn khoảng 6% thị giá. Đánh giá này phản ánh góc nhìn tích cực hơn về triển vọng trung hạn, dù bức tranh lợi nhuận ngắn hạn còn nhiều gam trầm.

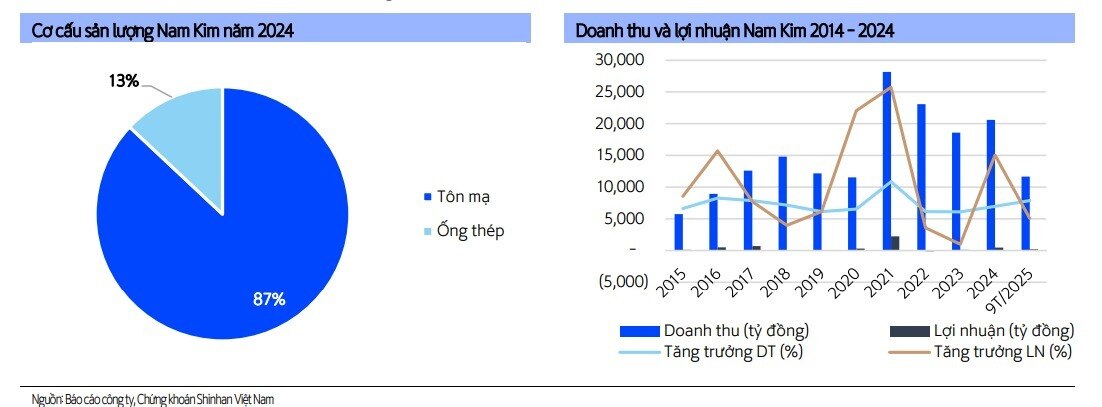

Biên lợi nhuận gộp rơi xuống 4,8% đang đẩy NKG vào chu kỳ giá mới, nơi hiệu quả sản xuất phụ thuộc nhiều hơn vào biến động đầu vào thay vì thị phần. NKG vẫn nằm trong nhóm ba doanh nghiệp tôn mạ lớn nhất Việt Nam, nhưng quý III/2025 đã cho thấy sự trượt nhịp rõ rệt: doanh thu đạt 3.773 tỉ đồng, giảm 9% theo quý; lợi nhuận sau thuế chỉ còn 50 tỉ đồng, lao dốc 46% theo quý và 24% theo năm. Xuất khẩu – động lực quan trọng – giảm tới 38% khi nhu cầu khu vực nguội lạnh và rào cản thương mại tại Mỹ, châu Âu tăng cao.

Sức ép đầu vào càng khoét sâu khó khăn. Giá HRC tăng 30–40% so với năm trước, cộng thêm biện pháp chống bán phá giá AD20, khiến biên lợi nhuận gộp co về 7%, thấp hơn đáng kể mức 10–11% trước đây. Theo Shinhan, tình trạng này có thể kéo dài đến hết nửa đầu 2026 trước khi chu kỳ phục hồi bắt đầu manh nha.

Tuy vậy, từ giữa 2026, kỳ vọng đảo chiều xuất hiện khi Trung Quốc dự báo nâng giá thép nhờ loạt biện pháp kích thích, giúp giá HRC ổn định hơn và tạo “điểm tựa” mở rộng biên lợi nhuận cho các nhà sản xuất tôn mạ. Nhà máy Nam Kim Phú Mỹ cũng sẽ vận hành ổn định từ quý I/2026, đóng vai trò động lực tăng trưởng mới, đặc biệt từ năm 2027 khi công suất bổ sung giúp NKG chủ động cơ cấu sản phẩm và tối ưu hóa chi phí.

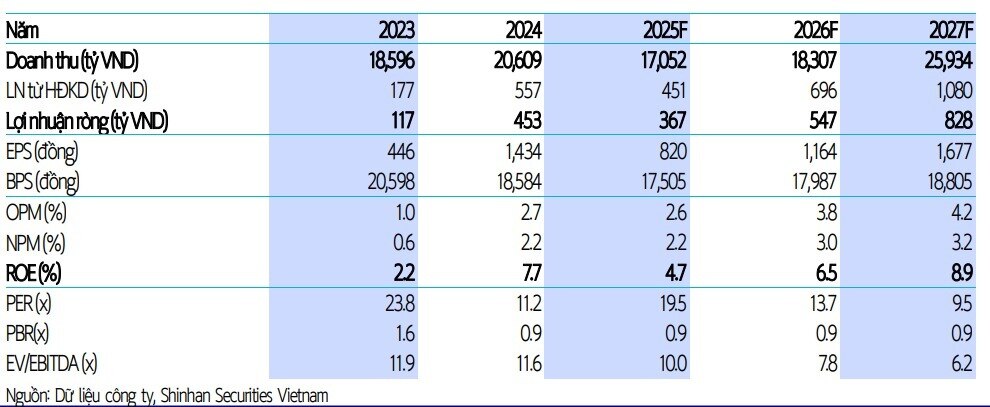

Shinhan Securities dự phóng doanh thu năm 2026 của Nam Kim đạt 18.307 tỷ đồng

Dự phóng của Shinhan cho thấy doanh thu năm 2026 có thể đạt 18.307 tỉ đồng (+7%), lợi nhuận sau thuế 547 tỉ đồng (+49%) nhờ nền so sánh thấp và đóng góp của nhà máy mới. Triển vọng phục hồi là có thật, dù chưa đủ mạnh để tạo “cú bật” trước mắt.

Song song với cơ hội, báo cáo cũng chỉ rõ rủi ro: biến động giá HRC, khả năng nguồn cung thép Trung Quốc tăng mạnh trở lại, sức khỏe kinh tế toàn cầu và việc thu hẹp thị trường xuất khẩu tiêu chuẩn cao. Đây đều là yếu tố có thể bào mòn biên lợi nhuận trong các quý tới.

Trong bối cảnh ngành thép đầy bất định và kết quả kinh doanh chưa phản ánh sự đảo chiều rõ ràng, mức khuyến nghị “Giữ” cùng giá mục tiêu 17.000 đồng/cổ phiếu được xem là phù hợp. Nam Kim chưa phải cái tên bùng nổ ngắn hạn, nhưng xứng đáng nằm trong danh sách theo dõi khi chu kỳ phục hồi của ngành được kích hoạt từ năm 2026, với giá nguyên liệu ổn định và nhà máy Phú Mỹ đi vào hoạt động toàn phần.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()