GDT - Sóng gió đã trôi qua (Kỳ 2)

CTCP Chế biến Gỗ Đức Thành (HOSE: GDT) có rủi ro tài chính ở mức thấp và giá cổ phiếu đang khá hấp dẫn so với kết quả từ mô hình định giá.

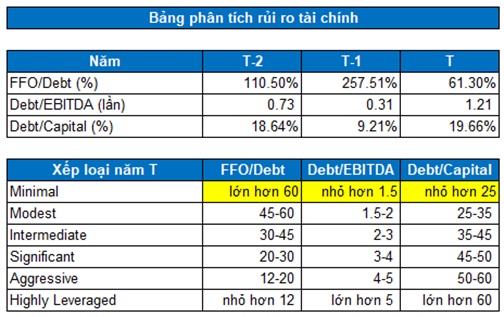

Rủi ro tài chính của GDT vẫn duy trì ở mức Minimal

Dựa theo tiêu chuẩn Standard & Poor’s, các chỉ số đánh giá mức độ rủi ro tài chính của GDT như FFO/Debt, Debt/EBITDA… vẫn duy trì ở mức Minimal trong những năm gần đây.

Mức độ rủi ro này là thấp nhất trong bảng xếp loại rủi ro tài chính. Vì vậy, nhà đầu tư có thể yên tâm về doanh nghiệp này.

Nguồn: VietstockFinance

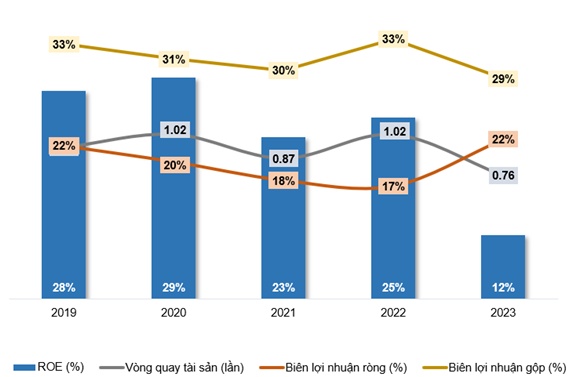

Biên lợi nhuận ròng suy giảm

Không chỉ doanh thu đi xuống mà điều đáng chú ý hơn là biên lợi nhuận ròng cũng có xu hướng bị thu hẹp và ảnh hưởng trực tiếp đến lợi nhuận sau thuế của doanh nghiệp. Nếu xu hướng này vẫn tiếp tục trong năm 2024 thì nhà đầu tư cần hết sức thận trọng.

Mặc dù doanh thu năm 2023 giảm 22% so với năm ngoái, nhưng tỷ lệ biên lợi nhuận gộp của GDT lại không giảm quá mạnh (giảm từ 33% năm 2022 xuống còn 29% năm 2023). Điều này cho thấy GDT vẫn duy trì được mức biên lợi nhuận gộp ổn định dù doanh thu liên tục biến động trong những năm gần đây.

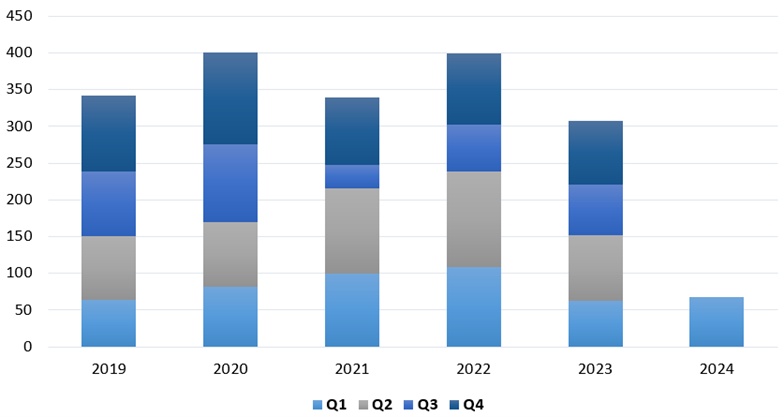

Doanh thu thuần theo quý giai đoạn 2019-Q1/2024

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Các chỉ số tài chính của GDT giai đoạn 2019-2023

Nguồn: VietstockFinance

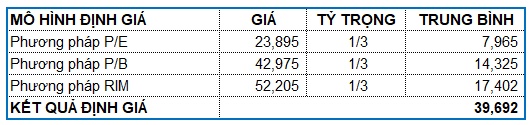

Định giá cổ phiếu

Người viết sử dụng dữ liệu P/E và P/B trung bình ngành, kết hợp với RIM (Residual Income Model) để đảm bảo tính khách quan và tiến hành định giá doanh nghiệp. Mức P/E và P/B trung bình lần lượt là 14.31 và 0.78.

Với tỷ trọng chia đều cho các phương pháp, người viết tính được mức định giá hợp lý của GDT là 39,692 đồng. Như vậy, nhà đầu tư có thể chờ cho giá cổ phiếu rơi về dưới mức 27,800 (tương đương chiết khấu 30%) cho mục tiêu đầu tư dài hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()