FPTS khuyến nghị mua cổ phiếu AAA, giá mục tiêu 14,150 đồng/cp

CTCK FPT (FPTS) vừa công bố báo cáo cập nhật định giá với cổ phiếu AAA của CTCP Nhựa An Phát Xanh. Triển vọng của cổ phiếu đến từ hoạt động kinh doanh cốt lõi hồi phục và tiềm năng của sản phẩm mới - sàn vật liệu xây dựng.

FPTS dự phóng doanh thu mảng bao bì của AAA năm 2024 đạt 4,429 tỷ đồng, tăng 12.1% cùng biên lãi gộp đạt 17.9%, cải thiện 2.6 điểm phần trăm dựa trên một số yếu tố.

Thứ nhất, sản lượng tiêu thụ bao bì năm 2024 dự phóng tăng xấp xỉ 4.7% so với năm trước nhờ nhu cầu đang dần hồi phục.

Thứ hai, giá bán trung bình sau quy đổi về VNĐ cải thiện 7.1% nhờ hưởng lợi từ tỷ giá USD/VNĐ tăng khi hầu hết sản phẩm của AAA được xuất khẩu và giá CIF tăng chủ yếu vì giá cước vận chuyển tăng.

Trong dài hạn, AAA đang có cơ hội nhận dư địa tăng trưởng từ dự án mở rộng Nhà máy sản xuất bao bì công nghiệp An Vinh. Công suất thiết kế là 3,200 tấn/năm. Vốn đầu tư 30-40 tỷ đồng, dự kiến hoạt động từ giữa năm 2024.

Theo thông tin chia sẻ từ doanh nghiệp, hiện nay, công suất thiết kế danh nghĩa của nhà máy Bao bì An Vinh là 12,000 tấn/năm, dựa trên quy trình sản xuất gồm nhiều công đoạn: kéo sợi, dệt, may.

Tuy nhiên, với mức sản lượng của An Vinh vào năm 2023 là 7,000 tấn, nhà máy đã chạy gần mức tối đa công suất hiệu dụng để sản xuất ra sản phẩm bao bì công nghiệp hoàn thiện. Do vậy, với tiềm năng tăng trưởng khả quan, việc đầu tư tăng công suất sản xuất bao bì công nghiệp sẽ tạo dư địa tăng trưởng cho AAA trong giai đoạn tới.

Về triển vọng ở mảng bất động sản khu công nghiệp (KCN), KCN An Phát 1 với diện tích đất thương phẩm 130 ha đã bắt đầu được nghiệm thu và bàn giao cho khách hàng từ nửa cuối năm 2023. Đến nay, KCN đã nhanh chóng lấp đầy tối đa, đem về gần 1,700 tỷ đồng doanh thu chưa thực hiện.

Doanh nghiệp dự kiến sẽ thu toàn bộ phần còn lại trong năm 2024 và ghi nhận nợ phải trả tăng thêm gần 1,000 tỷ đồng (tương đương 9% tổng tài sản quý 1/2024).

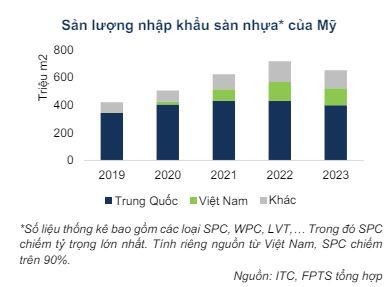

AAA cũng đang có tiềm năng nhờ mảng kinh doanh mới - sàn vật liệu xây dựng, dự kiến đi vào hoạt động quý 1/2025.

AAA đang có kế hoạch mở rộng sản xuất thêm dòng sản phẩm mới là sàn nhựa vật liệu xây dựng, cụ thể là sàn SPC và LVT. FPTS đánh giá dự án có tính khả thi cao nhờ sản phẩm có dư địa tăng trưởng lớn khi có nhiều ưu thế so với ván sàn truyền thống và AAA có khả năng tận dụng được nguồn lực có sẵn từ doanh nghiệp chung tập đoàn đang kinh doanh dòng sản phẩm tương tự. Qua đó, CTCK dự phóng mảng này sẽ đóng góp 4% LNG hợp nhất năm 2025 và tăng lên mức 10% năm 2028.

Bằng phương pháp chiết khấu dòng tiền FCFE và FCFF với tỷ trọng 50:50, giá mục tiêu của AAA được xác định là 14,150 đồng/cp, cao hơn 24.3% so với mức giá đóng cửa ngày 27/06/2024. FPTS đưa ra khuyến nghị MUA cổ phiếu AAA dựa vào việc cổ phiếu đang được chiết khấu ở mức giá tương đối hấp dẫn và triển vọng kinh doanh khả quan.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()