Dược Hà Tây vượt kế hoạch năm dù lãi quý 3 sụt giảm

CTCP Dược phẩm Hà Tây (Hataphar, HNX: DHT) kết thúc quý 3/2023 với lợi nhuận giảm đáng kể so với cùng kỳ. Dẫu vậy, Doanh nghiệp sớm hoàn thành kế hoạch năm nhờ 2 quý đầu năm khả quan.

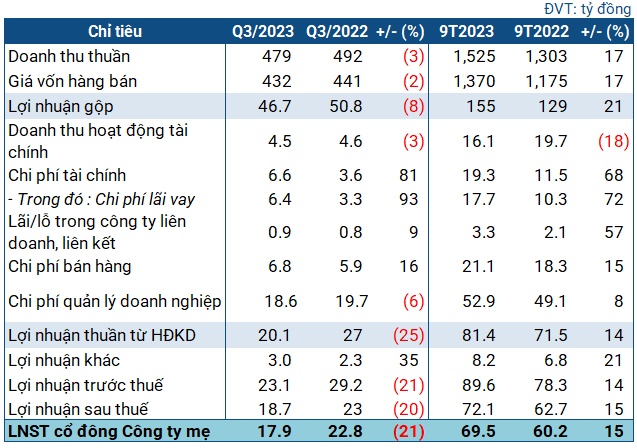

Tình hình kinh doanh của DHT trong quý 3/2023

Trong quý 3, DHT đạt 478 tỷ đồng doanh thu, giảm nhẹ so với cùng kỳ. Khấu trừ cho giá vốn, Doanh nghiệp lãi gộp gần 47 tỷ đồng, thấp hơn cùng kỳ 8%.

Doanh thu hoạt động tài chính trong kỳ gần như đi ngang, trong khi chi phí tài chính tăng đột biến 81%, ghi nhận 6.6 tỷ đồng, do tăng chi phí lãi vay. Chi phí bán hàng cũng tăng 16% lên gần 7 tỷ đồng, còn chi phí quản lý doanh nghiệp giảm nhẹ.

Cùng với khoản lợi nhuận khác 3 tỷ đồng (tăng 35%), Doanh nghiệp lãi ròng 18 tỷ đồng, thấp hơn 21% so với cùng kỳ.

Nhờ kết quả thuận lợi từ 2 quý kinh doanh trước, thành quả lũy kế của DHT vẫn rất khả quan. Doanh nghiệp kết thúc 9 tháng đầu năm với doanh thu 1.5 ngàn tỷ đồng, tăng trưởng 17%, thực hiện được 95% kế hoạch năm; lãi trước thuế và lãi ròng lần lượt gần 90 tỷ đồng và 70 tỷ đồng, tăng khoảng 15% so với cùng kỳ, vượt 12% so với kế hoạch lợi nhuận trước thuế được thông qua từ ĐHĐCĐ thường niên 2023.

Thời điểm cuối tháng 9, giá trị tổng tài sản của DHT là 1.53 ngàn tỷ đồng, tăng 4.2% so với đầu năm. Lượng tiền nắm giữ (gồm tiền mặt và tiền gửi kỳ hạn dưới 6 tháng) là 157 tỷ đồng, hơn đầu năm 7%. Giá trị hàng tồn kho cuối kỳ đạt 382 tỷ đồng, giảm 17%.

Phía nguồn vốn, nợ vay ngắn hạn tăng 15%, ghi nhận 269 tỷ đồng, là các khoản vay từ nhiều ngân hàng TMCP, trong đó lớn nhất là VietinBank, Vietcombank và BIDV. Nợ vay dài hạn tăng mạnh gần 40%, lên hơn 142 tỷ đồng, là khoản vay từ ngân hàng MUFG (Mitsubishi UFJ Financial Group).

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()