+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị mua KBC dựa trên triển vọng tăng trưởng lợi nhuận vững chắc từ cho thuê tại quỹ đất mới; mua NT2 và nắm giữ VSH với kỳ vọng sản lượng điện sẽ cải thiện hơn trong năm 2024.

Mua cổ phiếu KBC với giá mục tiêu 35,200 đồng/cp

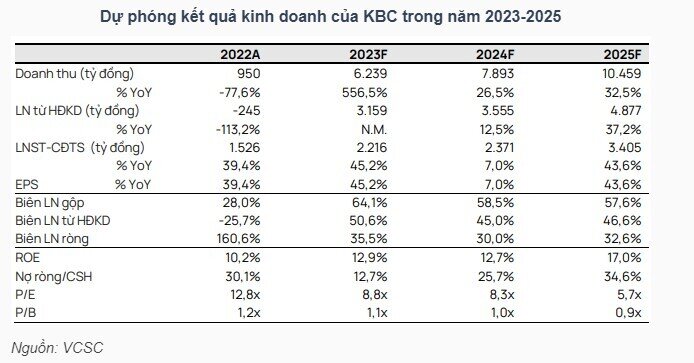

CTCK Vietcap (VCSC) duy trì giá mục tiêu cho cổ phiếu KBC của Tổng Công ty Phát triển Đô thị Kinh Bắc (HOSE: KBC) ở mức 35,200 đồng/cp nhưng nâng khuyến nghị từ khả quan lên mua. Theo đó, KBC sẽ được hưởng lợi lớn từ sự chuyển dịch cơ cấu sản xuất toàn cầu sang Việt Nam và có thành tích thu hút các khách thuê lớn như LG, Foxconn và Goertek.

Cụ thể, VCSC kỳ vọng KBC sẽ ghi nhận doanh số cho thuê đất Khu Công nghiệp (KCN) ổn định với 173 ha vào năm 2024 (so với 19 ha và 162 ha vào các năm 2022-2023), chủ yếu đến từ việc bàn giao tại KCN Nam Sơn Hạp Linh (NSHL) khoảng 70 ha và KCN Tràng Duệ 3 (TD3) khoảng 50 ha.

Ngoài ra, kỳ vọng các cụm công nghiệp (CCN) mới Hưng Yên và Long An sẽ đóng góp khoảng 10 ha mỗi cụm để bàn giao cho KBC vào năm 2024. Tiếp theo là kỳ vọng KCN TD3 sẽ nhận được phê duyệt đầu tư vào quý 4/2023 hoặc đầu năm 2024, sau đó Công ty có thể bắt đầu mở bán và bàn giao vào năm 2024 với LG là khách thuê tiềm năng.

Mặt khác, VCSC ước tính KBC hiện sở hữu quỹ đất Khu đô thị (KĐT) khoảng 280 ha đã được giải phóng mặt bằng. Nhóm phân tích kỳ vọng doanh số bán đất KĐT được bàn giao vào các năm 2024-2025 khoảng 8.5 và 18.9 ha so với mức bàn giao thấp vào năm 2023.

Tiếp theo là kỳ vọng KĐT Phúc Ninh sẽ tiếp tục bàn giao vào năm 2024 (backlog chưa thực hiện khoảng 9.5 ha) sau khi thanh toán tiền quyền sử dụng đất còn lại. Trong khi đó, VCSC kỳ vọng KĐT Tràng Cát sẽ bắt đầu mở bán và bàn giao đất từ năm 2025 sau khi sửa đổi quy hoạch 1/500.

Nhìn chung, đối với các dự án mới TD3 và Khu đô thị (KĐT) Tràng Cát sẽ đóng góp vào lợi nhuận của KBC lần lượt bắt đầu từ năm 2024 và 2025, hỗ trợ cho dự báo lợi nhuận ròng 2,400 tỷ đồng cho năm 2024 và 3,400 tỷ đồng cho năm 2025, tăng tương ứng 7% và 44% so với cùng kỳ.

Riêng năm 2023, VCSC giữ nguyên dự báo lợi nhuận ròng của KBC ở mức 2,200 tỷ đồng, tăng 45% so với cùng kỳ vì kết quả kinh doanh 9 tháng đầu năm phù hợp với kỳ vọng.

Trong quý 4/2023, nhóm phân tích kỳ vọng KBC sẽ bàn giao khoảng 30 ha đất KCN từ các hợp đồng đã ký mà chưa ghi nhận tại các KCN Quang Châu, NSHL và Tân Phú Trung.

Mua cổ phiếu NT2 với mức giá mục tiêu 30,300 đồng/cp

CTCK Vietcombank (VCBS) nhận thấy, giá cổ phiếu NT2 của CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) đã điều chỉnh giảm khá mạnh 27% khi Doanh nghiêp này báo lỗ 124 tỷ đồng trong quý 3/2023.

Lũy kế 9 tháng đầu năm, NT2 đạt 5,182 tỷ đồng doanh thu thuần và 254 tỷ đồng lãi sau thuế, giảm lần lượt 25% và 65% so với cùng kỳ; thực hiện được 62% chỉ tiêu doanh thu và 54% kế hoạch lợi nhuận năm.

Cho cả năm 2023, VCBS dự phóng doanh thu thuần của NT2 đạt 7,485 tỷ đồng và lãi sau thuế 439 tỷ đồng, giảm lần lượt 15% và 51% so với cùng kỳ, tương ứng EPS đạt 1,526 đồng/cp.

Nhìn chung, nhóm phân tích cho rằng triển vọng kinh doanh kém khả quan của NT2 đã phản ánh vào đà giảm của cổ phiếu nhưng kết quả kinh doanh của Công ty này sẽ có sự phục hồi trong năm 2024.

Trong đó, kỳ vọng sản lượng điện của NT2 sẽ có sự hồi phục kể từ quý 4/2023 khi Nam Bộ bước vào mùa khô và hiện tượng El Nino được dự báo sẽ kéo dài đến nửa đầu năm 2024 trước khi chuyển sang trạng thái trung tính.

Tiếp theo là NT2 dự kiến ghi nhận khoản đền bù tỷ giá 155 tỷ đồng còn lại trong quý 1/2024 và đã xóa khoản dự phòng phải thu liên quan đến doanh thu bán điện cho EPTC.

Bên cạnh đó, lợi nhuận được kỳ vọng cải thiện mạnh từ năm 2026 khi doanh nghiệp hết khấu hao phần máy móc thiết bị. Đồng thời, tỷ suất cổ tức hấp dẫn nhờ vào hoạt động kinh doanh ổn định và cơ cấu tài sản có chất lượng tốt.

Ngoài ra, kỳ vọng nguồn khí đầu vào sẽ ổn định hơn do 2 nhà máy nhiệt điện khí BOT Phú Mỹ 2.2 và Phú Mỹ 3 sẽ được chuyển giao lại cho EVN trong giai đoạn 2024-2025 sau khi hết thời hạn vận hành. Hai nhà máy điện trên sẽ phải tham gia thị trường điện và không được ưu tiên cung cấp khí như hiện nay.

VCBS dự phóng doanh thu thuần của NT2 đạt 8,368 tỷ đồng và lãi sau thuế 795 tỷ đồng trong năm 2024, tăng lần lượt 12% và 82% so với cùng kỳ, tương ứng EPS ở mức 2,762 đồng/cp. Nhóm phân tích khuyến nghị mua cổ phiếu NT2 với mức giá mục tiêu 30,300 đồng/cp.

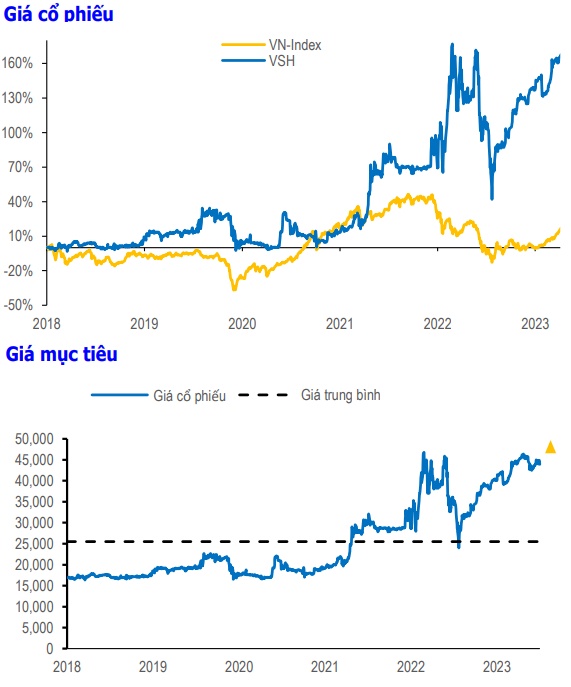

Nắm giữ cổ phiếu VSH với giá mục tiêu 47,650 đồng/cp

CTCK Shinhan Việt Nam (SSV) đánh giá CTCP Thủy điện Vĩnh Sơn - Sông Hinh (HOSE: VSH) là một trong những doanh nghiệp sở hữu các nhà máy thủy điện (NMTĐ) có công suất lớn nhất niêm yết trên sàn chứng khoán, do vậy khuyến nghị nắm giữ cổ phiếu VSH với giá mục tiêu 47,650 đồng/cp.

Công ty mẹ của VSH là CTCP Cơ Điện lạnh (HOSE: REE) cho biết, Công ty đang tích cực đẩy nhanh đàm phán việc tăng giá bán PPA của NMTĐ Thượng Kon Tum và hiện chưa có kết quả chính thức. Hiện tượng El Nino được kì vọng đạt đỉnh vào tháng 9 năm 2023, sau đó sẽ giảm dần và chuyển trạng thái qua pha trung tính đến giữa năm 2024.

Do đó, sản lượng của VSH được kỳ vọng sẽ cải thiện từ quý 4/2023. Trong mô hình định giá, SSV đã dự phóng sản lượng điện của VSH trong năm 2023-2024 đạt lần lượt 2.19 tỷ kWh và 2.3 tỷ kWh. Doanh thu 2023-2024 lần lượt đạt 2,676 tỷ đồng và 2,753 tỷ đồng, tương ứng với giảm 13% và tăng 3% so với cùng kỳ.

Gần đây, VSH công bố kết quả kinh doanh quý 3/2023 với doanh thu thuần dạt 382 tỷ đồng và lãi sau thuế đạt 26 tỷ đồng, giảm lần lượt 44 và 88% so với cùng kỳ. Nguyên nhân doanh thu sụt giảm mạnh chủ yếu đến từ tình hình thủy văn miền Trung năm 2023 không thuận lợi như năm ngoái. Bên cạnh đó, giá bán điện trung bình giảm 4% so với cùng kì góp phần khiến doanh thu giảm mạnh.

Lũy kế 9 tháng đầu năm, doanh thu VSH đạt 1,931 tỷ đồng và lãi sau thuế đạt 765 tỷ đồng, giảm lần lượt 9% và 13% so với cùng kỳ; thực hiện được 78% chỉ tiêu doanh thu và 89% kế hoạch lợi nhuận năm.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận