Doanh nghiệp vận tải dầu khí đến 'mùa hoa nở'?

Loạt doanh nghiệp vận tải dầu khí như PVT, PVP, GSP, VTO, VIP... đã ghi nhận kết quả kinh doanh ấn tượng trong quý 1/2023 bất chấp khó khăn từ thị trường. Điều đó sẽ giúp cổ phiếu của nhóm này tăng mạnh trong thời gian tới.

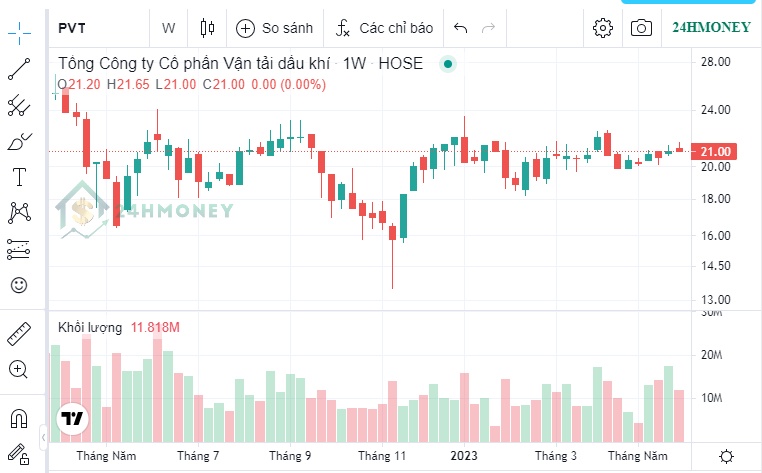

Tổng công ty Vận tải Dầu khí (PVTrans – Mã: PVT)

PVTrans được biết tới là doanh nghiệp vận tải hàng đầu Việt Nam và có vị thế vững chắc trên trường quốc tế. Năm 2022, PVTrans đã đạt được nhiều giải thưởng giá trị, cũng là năm đầu tiên doanh nghiệp này được tôn vinh và trao chứng nhận "Doanh nghiệp đạt chuẩn văn hoá kinh doanh Việt Nam".

Hiện PVT đang khai thác 40 tàu chở dầu và nhiên liệu các loại với tổng tải trọng ~1,11 triệu DWT. Hầu hết các tàu chở xăng dầu thành phẩm của PVT (trong tổng số 15 tàu xăng dầu thành phẩm với tải trọng trên 300.000 DWT) đang hoạt động trên các tuyến quốc tế.

Quý 1/2023, PVT ghi nhận lãi ròng 182 tỷ đồng, tăng 19% so với cùng kỳ và cải thiện biên lãi gộp lên 16%. Năm 2023, PVTrans Pacific dự kiến sẽ đầu tư thêm 4 tàu mới và đặt kế hoạch chi hơn 3.800 tỷ đồng.

Cổ phiếu PVT hiện đang giao dịch quanh vùng giá 21.000 đồng, sau nhiều tuần tích luỹ chặt chẽ trong biên 19.000 - 21.000, dải Bands có xu hướng bóp lại, liên tục giao dịch trên các đường MA50, MA100, MA200 trong nhiều tuần. Thời gian gần đây, xuất hiện tín hiệu dòng tiền tìm tới cổ phiếu này. Dưới góc nhìn phân tích kỹ thuật, chỉ cần PVT đóng cửa bất kỳ tuần nào vượt 22.500 đồng thì xu hướng chuyển đổi trạng thái tích luỹ sang uptrend trung hạn sẽ được xác nhận.

CTCP Vận tải sản phẩm khí Quốc tế (MCK: GSP)

Đây công ty con của PVT - đang khai thác 6 tàu chở LPG với tải trọng 18.000 DWT và 2 tàu xăng dầu thành phẩm có tải trọng 40.000 DWT (mới đầu tư trong 2021 và 2022) cũng sẽ được hưởng lợi rất nhiều khi giá cước tàu chở xăng dầu thành phẩm đang tăng cao.

Trong năm 2023, GSP có kế hoạch đầu tư mới 01 tàu chờ dầu/hoá chất có tải trọng từ 10.000 – 25.000 DWT với mức vốn dự kiến là 20 triệu USD.

Về hoạt động kinh doanh, GSP đạt lợi nhuận sau thuế năm 2022 là 84 tỷ đồng tăng 29% so với cùng kỳ. Quý 1/2023 lãi ròng 21 tỷ tăng 29% so với cùng kỳ, biên lợi nhuận gộp tăng 8%.

Cổ phiếu GSP hiện đang giao dịch quanh vùng giá hơn 11.000 đồng/cp, đã nhiều tháng qua GSP giao dịch trong biên dao động hẹp từ 5-10%.

Hiện tại, đã có tín hiệu dòng tiền hoạt động nhộn nhịp ở cổ phiếu này trong 2 tuần gần đây, chỉ cần GSP đóng nến tuần vượt 11.500 thì sẽ kết thúc xu hướng đi ngang và mở ra nhịp tăng mới đối với cổ phiếu này.

CTCP Vận tải Dầu khí Thái bình dương (MCK: PVP)

Đây là đơn vị đang chịu trách nhiệm về mảng vận tải dầu thô và mảng FSO/FPSO. Hiện tại, PVT Appollo - tàu chở dầu thô có tải trọng 105.000 DWT (do PVP sở hữu) đang hoạt động trên thị trường quốc tế.

Về hoạt động kinh doanh, trong quý 1/2023, PVP đạt tổng doanh thu 323,68 tỷ đồng, tăng 3% so với cùng kỳ; lợi nhuận trước thuế 59,3 tỷ đồng, lợi nhuận sau thuế 47,44 tỷ đồng, gấp 3 lần cùng kỳ. Năm 2023, PVP đặt kế hoạch SXKD với tổng doanh thu 1.450 tỷ đồng, lợi nhuận trước thuế 200 tỷ đồng, lợi nhuận sau thuế 160 tỷ đồng. Với kết quả đạt được trong quý I, PVP đã hoàn thành 22,3% kế hoạch doanh thu và 29,7% kế hoạch lợi nhuận của năm.

PVP dự kiến đầu tư 1 tàu VLGC, dự án đầu tư chuyển tiếp với tổng mức đầu tư 50 triệu USD, trong đó vốn chủ sở hữu tối thiểu là 15,79 triệu USD và vốn vay tối đa 34,21 triệu USD. Đầu tư 1 tàu MR (35.000 – 55.000 DWT) và 1 tàu Aframax (105.000 – 120.000 DWT) hoặc thay vào đó là đầu tư 1 tàu VLCC (200 – 320.000 DWT) – dự án đầu tư mới, tổng mức đầu tư dự kiến là 59 triệu USD, trong đó vốn chủ sở hữu tối thiểu là 18,85 triệu USD và vốn vay tối đa là 39,15 triệu USD.

Trên thị trường, cổ phiếu PVP hiện đang giao dịch quanh vùng giá 13.500 đồng. PVP đã có nhiều tuần tích luỹ chặt chẽ và giao dịch trên đường Ma20, 50 và 200 ở khung chart W. Trước mắt là cản Ma100 quanh vùng giá 14.000 đồng. Theo nhà đầu tư, nếu bất kỳ tuần nào PVP đóng cửa trên 14 và có tín hiệu xác nhận thì sẽ mở ra xu hướng tăng trung hạn đối với cổ phiếu này.

CTCP Vận tải xăng dầu Vitaco (Mã: VTO)

VTO là công ty con của Tập đoàn Petrolimex (Mã: PLX) chủ yếu vận chuyển nhiên liệu cho công ty mẹ Petrolimex.

Về hoạt động sản xuất kinh doanh, Năm 2022, Vitaco ghi nhận kết quả kinh doanh ảm đạm trong nửa đầu năm và khởi sắc trở lại trong giai đoạn cuối năm nhờ giá cước vận tải có xu hướng tăng. Do vậy, cả năm 2022, doanh nghiệp vận tải này có doanh thu đạt 1.180 tỷ đồng và lãi ròng 73 tỷ đồng, vượt lần lượt 33% và 284% kế hoạch. Trong quý 1/2023 Vitaco ghi nhận mức lãi ròng tăng gấp 6 lần cùng kỳ, đạt 14 tỷ đồng. Biên lãi gộp tăng lên 14% từ mức 8% của cùng kỳ.

Về diễn biến kỹ thuật, cổ phiếu VTO đang giao dịch quanh vùng giá 10.000 đồng. VTO đã có nhiều tuần giao dịch trên các đường trung bình MA50,MA200 và đang có tuần thử thách vượt MA100 vùng giá 9.600 đồng, cùng với đó là thanh khoản nhộn nhịp nhiều tuần trở lại đây. Chỉ cần VTO vượt qua vùng giá 11 thành công thì xu hướng tăng trung hạn sẽ mở ra với cổ phiếu này.

CTCP Vận tải xăng dầu VIPCO (Mã: VIP)

Cùng với Vitaco, Vipco cũng là công ty con cửa Tập đoàn Petrolimex (PLX). Hai doanh nghiệp này đang quản lý đội tàu chở xăng dầu thành phẩm với tổng tải trọng trên 300.000 DWT và chỉ vận chuyển cho công ty mẹ.

Về hoạt động sản xuất kinh doanh, cùng hưởng lợi bởi giá cước vận chuyển tăng cao. Năm 2022, tổng doanh thu của công ty đạt hơn 1.123 tỷ đồng đạt 148,6% so với kế hoạch năm và bằng 115% so với thực hiện năm 2021. Tổng lợi nhuận trước thuế đạt 308 tỷ đồng bằng 615,5% kế hoạch năm 2022, trong đó lợi nhuận vận tải chưa trừ lãi vay là 98,1 tỷ đồng so với kế hoạch -35,7 tỷ đồng có sự tăng trưởng rõ rệt.

Lợi nhuận tăng đột biến ngoài nguyên nhân đến từ giá cước tăng cao thì còn đến từ việc bàn tàu Petrolimex 10 vào T12/2022 và thu về khoản lợi nhuận 217,7 tỷ đồng.

Trong năm 2023, Công ty đã đưa ra kế hoạch với tổng doanh thu giảm 52,57% so với năm 2022. Mức lợi nhuân trước thuế đặt ra 98 tỷ đổng giảm 68,26% so với năm trước.

Ngoài ra, Vipco cũng đặt kế hoạch mở rộng đội tàu với mức chi phí dự kiến là khoảng 36 triệu USD thay thế tàu Petrolimex 10 đã thanh lý năm 2022 nhằm cơ cấu lại và trẻ hóa đội tàu bao gồm loại tàu, cỡ tàu phù hợp, trong đó ưu tiên theo hường tiến lên, thân thiện với môi trường, phù hợp với xu thế thị trường nhằm duy trì và nâng cao năng lực, hiệu quả đội tàu.

Cổ phiếu VIP hiện đang giao dịch ở vùng giá 10.400 (giá sau chia cổ tức 10% tiền mặt).

Có thể thấy kể từ khi chạm đáy 4.500đ/cp vào giữa tháng 11/2022 thì cổ phiếu VIP đã có nhịp tăng mạnh liên tục trở về vùng đỉnh cũ thời điểm VNINDEX 1500đ. Đây cũng là số ít cổ phiếu trên sàn chinh phục lại vùng đỉnh lịch sử đầu năm 2022, nó cho thấy sức mạnh của cổ phiếu VIP so với phần còn lại. Đây cũng là số ít cổ phiếu xác nhận xu hướng uptrend trung dài hạn sớm nhất trên tam sàn. Với vận động mạnh mẽ trên đường giá và dòng tiền hoạt động sôi nổi suốt những tháng gần đây, dự kiến VIP sẽ sớm eak vùng 11.500 tiếp tục đà tăng trong thời gian tới.

Với bức tranh lợi nhuận ấn tượng đó, Ông Nguyễn Minh Giang - Chuyên gia tư vấn quản lý tài sản khách hàng của một công ty chứng khoán cho rằng, nhà đầu tư có thể chú ý đến một số yếu tố như lượng cổ phiếu trôi nổi bên ngoài tương đối thấp. Vì vậy, việc bật lên của nhóm dầu khí là dễ hơn "kéo" giá 1-2 cổ phiếu ngân hàng.

Về tín hiệu kỹ thuật, đóng cửa tháng 5, cổ phiếu của nhóm vận tải dầu khí đều đóng cửa ở mức giá cao, tăng vọt so với những tháng gần đây. Có thể kể đến GSP, đóng cửa tháng vượt đỉnh nếu tính từ vùng đấy VNI 873đ; VIP giai đoạn đoạn đầu 2023 đang ở mức bằng đỉnh cũ song đến nay đang tích luỹ chờ vượt đỉnh. Đặc biệt, PVT là cổ phiếu lớn trong ngành, đóng cửa tháng 5 đã vượt 3 tháng gần nhất, là cổ phiếu có thể đáp ứng được lượng giao dịch của nhà đầu tư NAV lớn đi lệnh.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()