300+ theo dõi

Doanh nghiệp cần "lá chắn" tỷ giá?

Nhập siêu quay trở lại, dự trữ ngoại hối giảm so với giai đoạn đỉnh và những biến động từ Fed, giá dầu hay địa chính trị đang khiến rủi ro tỷ giá trở thành một trong những biến số đáng theo dõi nhất trong quý III/2026.

Dù nhiều chuyên gia đánh giá áp lực hiện nay chưa phải tín hiệu mất cân đối nghiêm trọng, doanh nghiệp và thị trường vẫn đứng trước bài toán quản trị rủi ro khi nhu cầu ngoại tệ thường gia tăng mạnh trong nửa cuối năm.

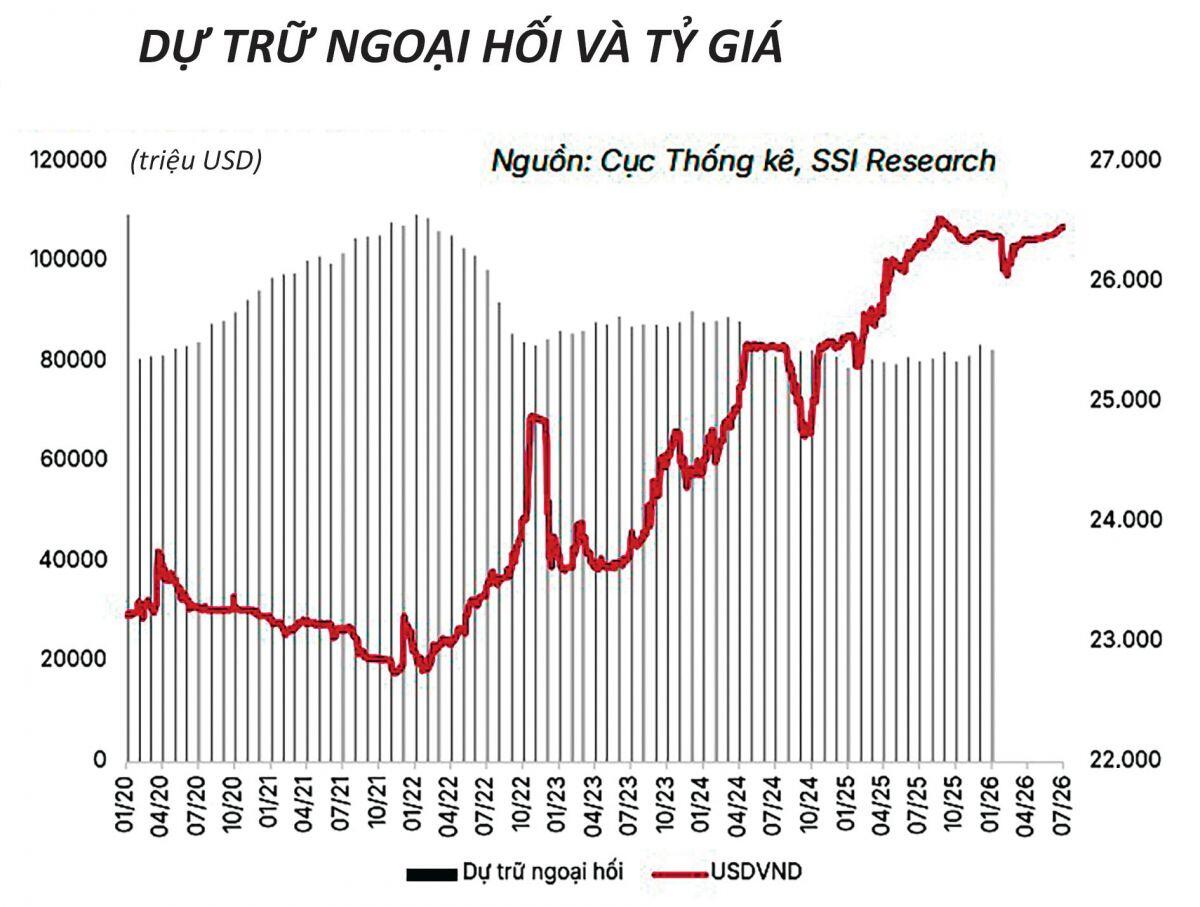

Dự trữ ngoại hối của Việt Nam tính đến ngày 18/6/2026 đứng ở mức gần 87,6 tỷ USD, giảm đáng kể so với đỉnh 111,8 tỷ USD hồi tháng 1/2022. Mức dự trữ này được coi là khá mỏng so với quy mô nhập khẩu hiện nay, hạn chế khả năng can thiệp của Ngân hàng Nhà nước để ổn định tỷ giá. Dữ liệu lịch sử cho thấy áp lực tỷ giá thường tăng cao vào quý III và dồn về cuối năm, khi nhu cầu ngoại tệ tăng mạnh từ hoạt động nhập khẩu chuẩn bị cho mùa tiêu dùng cuối năm.

Cấu trúc nhập siêu và tín hiệu lẫn tích cực

Nửa đầu năm 2026, Việt Nam ghi nhận nhập siêu 16,65 tỷ USD, đảo chiều từ thặng dư 7,95 tỷ USD cùng kỳ năm trước. Tuy nhiên, phân tích sâu hơn cho thấy bức tranh tích cực hơn: thâm hụt gần như tập trung ở khối doanh nghiệp trong nước (24,95 tỷ USD), trong khi khu vực FDI vẫn duy trì thặng dư 8,3 tỷ USD. Điều này phản ánh doanh nghiệp trong nước đang nhập khẩu nguyên liệu đầu vào, máy móc để mở rộng hoạt động. Nếu xuất khẩu quý III và IV tăng tốc, nhập siêu sẽ thu hẹp và áp lực lên tiền đồng dịu bớt.

Áp lực mùa vụ và biến số bên ngoài

Nhu cầu ngoại tệ của doanh nghiệp thường tăng mạnh vào quý III khi tăng nhập khẩu phục vụ sản xuất và chuẩn bị mùa tiêu dùng cuối năm. Thanh toán nhập khẩu và nợ nước ngoài đến hạn tạo thêm áp lực lên thị trường ngoại hối. Bên cạnh đó, biến động địa chính trị như xung đột Mỹ-Iran có thể kéo theo biến động giá dầu và quyết định lãi suất của Fed, tất cả đều ảnh hưởng trực tiếp đến USD/VND.

Định hướng chính sách và công cụ phòng ngừa rủi ro

Định hướng điều hành hiện nay của Việt Nam là chấp nhận mặt bằng lãi suất cao để ổn định tỷ giá. Dư địa sử dụng dự trữ ngoại hối hỗ trợ tỷ giá không còn nhiều, nhà điều hành có thể phải chấp nhận VND điều chỉnh một phần. Doanh nghiệp nên sử dụng linh hoạt các công cụ phòng ngừa rủi ro như hợp đồng quyền chọn, kỳ hạn và bảo hiểm rủi ro tại các ngân hàng. Dự thảo sửa đổi Nghị định 50/2014 về quản lý dự trữ ngoại hối kỳ vọng giúp Ngân hàng Nhà nước quản lý bộ đệm hạn hẹp linh hoạt hơn thông qua cải thiện quản lý dự trữ và mở rộng bộ công cụ can thiệp.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()