Điện Máy Xanh và công cuộc đa dạng hoá nguồn thu

Bước ngoặt chuyển mình sang “Hệ sinh thái Tài Chính - Tiêu dùng” của MWG đang được định hình rõ nét hơn bao giờ hết với hàng loạt mục tiêu được đề ra:

- Chủ động kéo khách thông qua các dịch vụ tiện ích thiết yếu và vai trò “ATM” cho hơn 40 ngân hàng

Với hơn 3.000 cửa hàng, DMX đang dần trở thành điểm giao dịch tài chính thực thụ khi biến những nhu cầu thường nhật (như đóng tiền điện, nước, trả góp, …) thành phễu hút khách. Mỗi tệp khách bước vào DMX không chỉ là khách mua hàng tiềm năng mà còn trực tiếp bơm thêm vào dòng chảy tiền tệ của doanh nghiệp

- Đặt mục tiêu 150 triệu giao dịch với tổng giá trị lưu thông lên tới 275.000 tỷ đồng (khoảng 10 tỷ USD)

Dòng tiền khổng lồ này dù chỉ “chảy qua” nhưng mang lại BA ĐẶC QUYỀN lớn cho DMX.

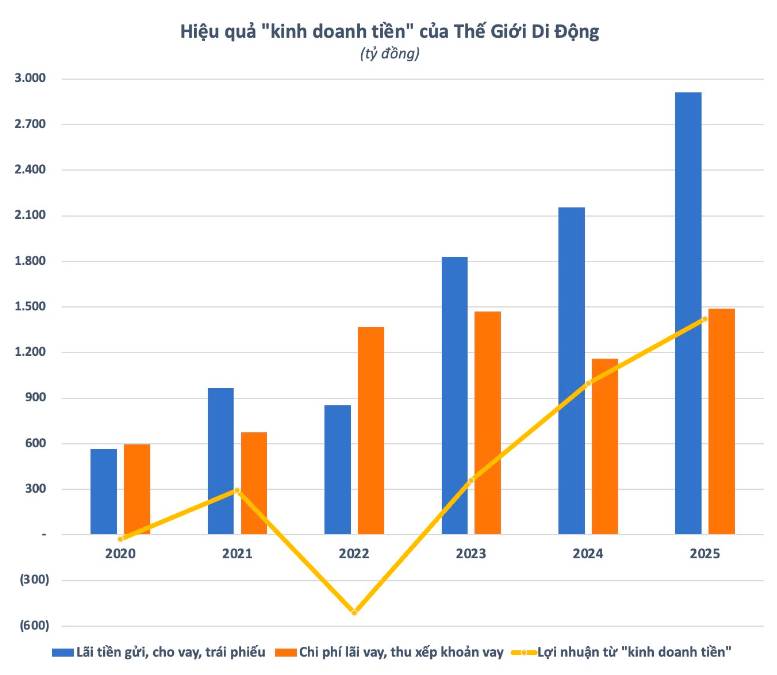

+ Tận dụng tối đa lượng tiền thu hộ để gửi ngắn hạn sinh lời, tạo ra tấm đệm lợi nhuận 1.400 tỷ đồng trong năm 2025 (tăng 43%).

+ Vị thế "trạm trung chuyển" sẽ giúp MWG nâng hạng tín nhiệm, dễ đàm phán và chiếm dụng vốn giá rẻ từ ngân hàng.

+ Tạo ra mỏ vàng "Big Data" giúp cung cấp dữ liệu như lịch sử chi tiêu, mức độ uy tín cũng như thói quen tiêu dùng của khách hàng để chấm điểm tín dụng.

Nhưng nếu xét kỹ hơn, MWG không chỉ dừng lại ở việc ăn chênh lệch phí mà còn nằm ở mục tiêu “khóa” người dùng trong hệ sinh thái của mình. DMX sẽ được xem là nơi giải quyết mọi nhu cầu tiền bạc thay cho ngân hàng lúc này.

Vậy thì cú lột xác này có tạo thêm bước tiến cho thương vụ IPO không?

Nếu chỉ IPO với mác "nhà bán lẻ điện máy", định giá của DMX sẽ sớm chạm trần vì thị trường bán lẻ gần như đã bão hòa. Nhưng bằng cách tự định vị là một "Hệ sinh thái Tài chính - Tiêu dùng", DMX sẽ được nhìn nhận dưới góc độ mảng công nghệ tài chính.

Đây chính là tiền đề hoàn hảo có thể mang lại mức định giá vượt trội cho DMX trong đợt IPO sắp tới, thoát khỏi rủi ro cạn kiệt room tăng trưởng của ngành.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()