300+ theo dõi

DHG - Sẵn sàng cho chu kỳ tăng trưởng mới (Kỳ 2)

Với việc đầu tư thêm nhà máy mới và nâng cấp các nhà máy đang sở hữu, CTCP Dược Hậu Giang (HOSE: DHG) sẽ tạo được lợi thế cạnh tranh trong việc cung cấp các dòng sản phẩm chất lượng cao. Đồng thời, kết quả từ mô hình định giá cho thấy giá DHG đang khá hấp dẫn để đầu tư dài hạn.

Đầu tư thêm nhà máy mới với công suất “khủng”

Tháng 05/2024, DHG đã hoàn thành xây dựng nhà máy Betalactam và đi vào hoạt động với công suất thiết kế gần gấp đôi nhà máy hiện tại.

Bên cạnh đó, DHG đã chủ động đầu tư và nâng cấp các dây chuyền sản xuất lên tiêu chuẩn cao như JAPAN-GMP/EU-GMP, nhằm đảm bảo chất lượng và an toàn cho sản phẩm, cũng như đầu tư cho hoạt động nghiên cứu và phát triển, đa dạng kênh phân phối, tận dụng công nghệ trong vận hành và hoạt động Marketing…

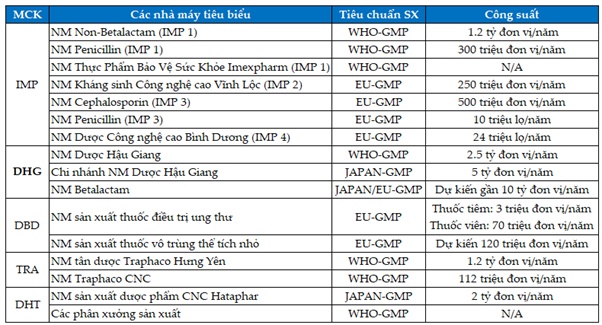

So sánh số lượng nhà máy và công suất của các doanh nghiệp dược phẩm tiêu biểu ở Việt Nam

Nguồn: Website của các doanh nghiệp

Hoạt động kinh doanh cần có sự đột phá

Kết thúc 6 tháng đầu năm 2024, doanh thu của DHG đạt 2,364 tỷ đồng giảm nhẹ 1% và lợi nhuận sau thuế đạt 414.7 tỷ đồng giảm 34% so với cùng kỳ năm ngoái. Lý giải cho sự biến động trên của DHG là do sức mua giảm, người dân thắt chặt chi tiêu do tình hình kinh tế chung khó khăn.

Tuy nhiên, người viết cho rằng lý do chính đến từ việc nhà máy Betalactam mới đi vào hoạt động từ tháng 5/2024 làm tăng các chi phí ghi nhận ngay. DHG ghi nhận khoản chi phí đầu tư cho nhà máy Nonbetalactam và Betalactam để đẩy nhanh tiến độ nâng cấp nhà máy lên tiêu chuẩn EU-GMP.

Đây là việc hết sức cần thiết để giúp DHG có thể tối ưu nguồn cung sản phẩm trong giai đoạn tiếp theo khi nền kinh tế Việt Nam bắt đầu hồi phục trở lại. Kế hoạch “lùi 1 bước, tiến 3 bước” mà DHG đang hướng đến chính là tiền đề cho việc phát triển dài hạn của doanh nghiệp.

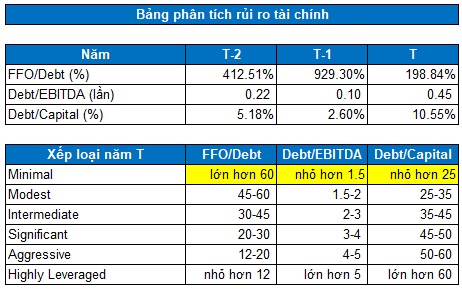

Rủi ro tài chính duy trì ở mức Minimal

Dựa theo tiêu chuẩn Standard & Poor’s, các chỉ số đánh giá mức độ rủi ro tài chính của DHG như FFO/Debt, Debt/EBITDA, Debt/Capital đang ở mức Minimal. Các mức độ rủi ro này là rất thấp trong bảng xếp loại rủi ro tài chính. Vì vậy, nhà đầu tư có thể yên tâm về doanh nghiệp này.

Nguồn: VietstockFinance

Giá cổ phiếu DHG đang ở mức khá hấp dẫn

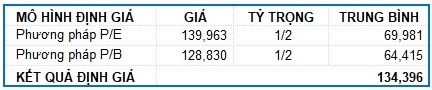

Sử dụng phương pháp Market Multiple Models (P/E, P/B) với tỷ trọng tương đương, người viết dự báo giá trị hợp lý của DHG là 134,396 đồng/cp (với dự báo lợi nhuận năm 2024 khoảng 698 tỷ đồng). Vì vậy, giá thị trường hiện tại đang khá hấp dẫn cho việc đầu tư dài hạn.

Nếu hiện tượng điều chỉnh xuất hiện thì việc bắt đáy mạnh có thể được tiến hành khi giá rơi về dưới mức 107,000 đồng (chiết khấu khoảng 20% so với giá trị định giá)

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()