DGC - Ông vua phốt pho vàng quay trở lại - Thời kỳ hoàng kim 2025

DGC nằm ở vị trí chiến lược khi công ty sở hữu mỏ quặng photphorit chất lượng cao tại Lào Cai, cung cấp nguồn nguyên liệu đầu vào ổn định và chi phí thấp.

1. TỔNG QUAN VỀ CTCP TẬP ĐOÀN HÓA CHẤT ĐỨC GIANG (DGC)

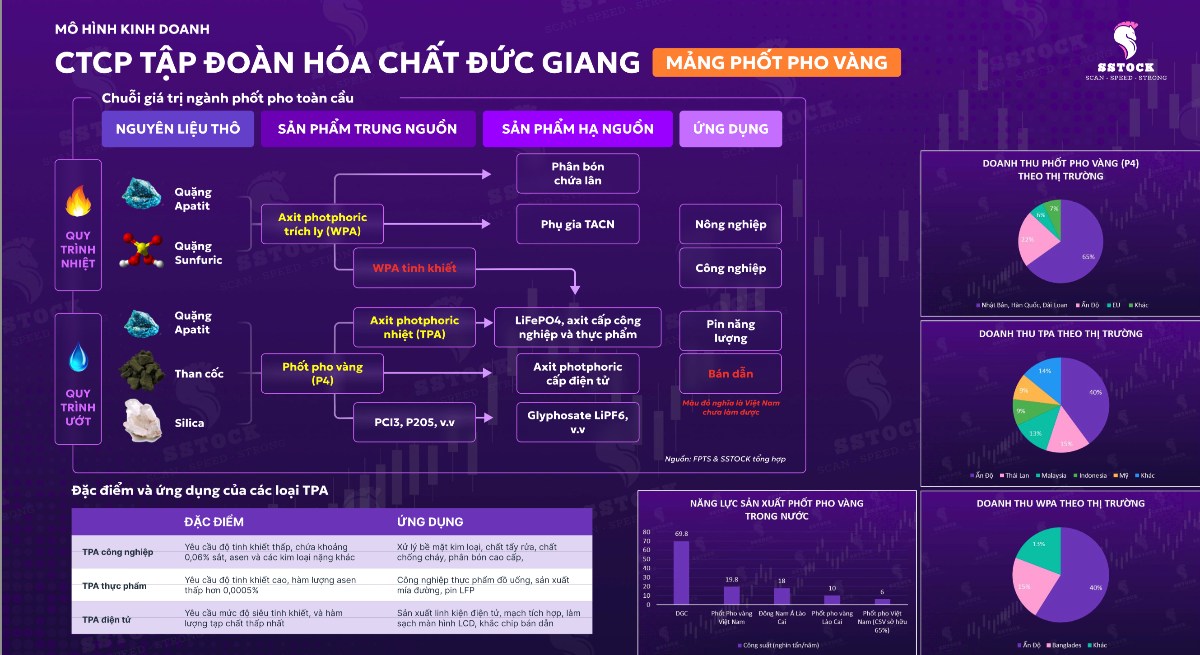

Công ty Cổ phần Hóa chất Đức Giang (DGC) là một trong những doanh nghiệp hàng đầu Việt Nam trong lĩnh vực hóa chất, đặc biệt là phốt pho vàng và các sản phẩm liên quan. Công ty sở hữu chuỗi sản xuất khép kín, xuất khẩu hơn 50% sản phẩm sang thị trường quốc tế. DGC hưởng lợi từ xu hướng dịch chuyển chuỗi cung ứng khỏi Trung Quốc và nhu cầu tăng cao đối với phốt pho trong ngành bán dẫn, pin lithium và hóa chất công nghiệp.

- Hoạt động kinh doanh: Khai thác quặng, sản xuất hóa chất cơ bản và hóa chất chuyên dụng.

- Lợi thế cạnh tranh: Sở hữu mỏ quặng photphorit chất lượng cao tại Lào Cai.

- Chi phí sản xuất thấp, tự chủ nguồn nguyên liệu.

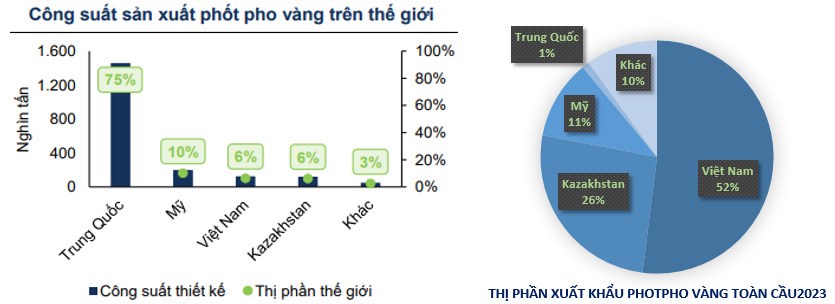

- Thị trường xuất khẩu mạnh mẽ: châu Âu, châu Á và Mỹ. Và DGC cũng là nhà sản xuất và xuất khẩu axit photphoric lớn nhất của Việt Nam. Với nguồn lực này, giúp Việt Nam trở thành quốc gia đứng thứ ba trên thế giới về sản xuất phốt pho vàng với tổng công suất khoản 125 nghìn tấn, nhưng lại là quốc gia xuất khẩu phốt pho vàng lớn nhất.

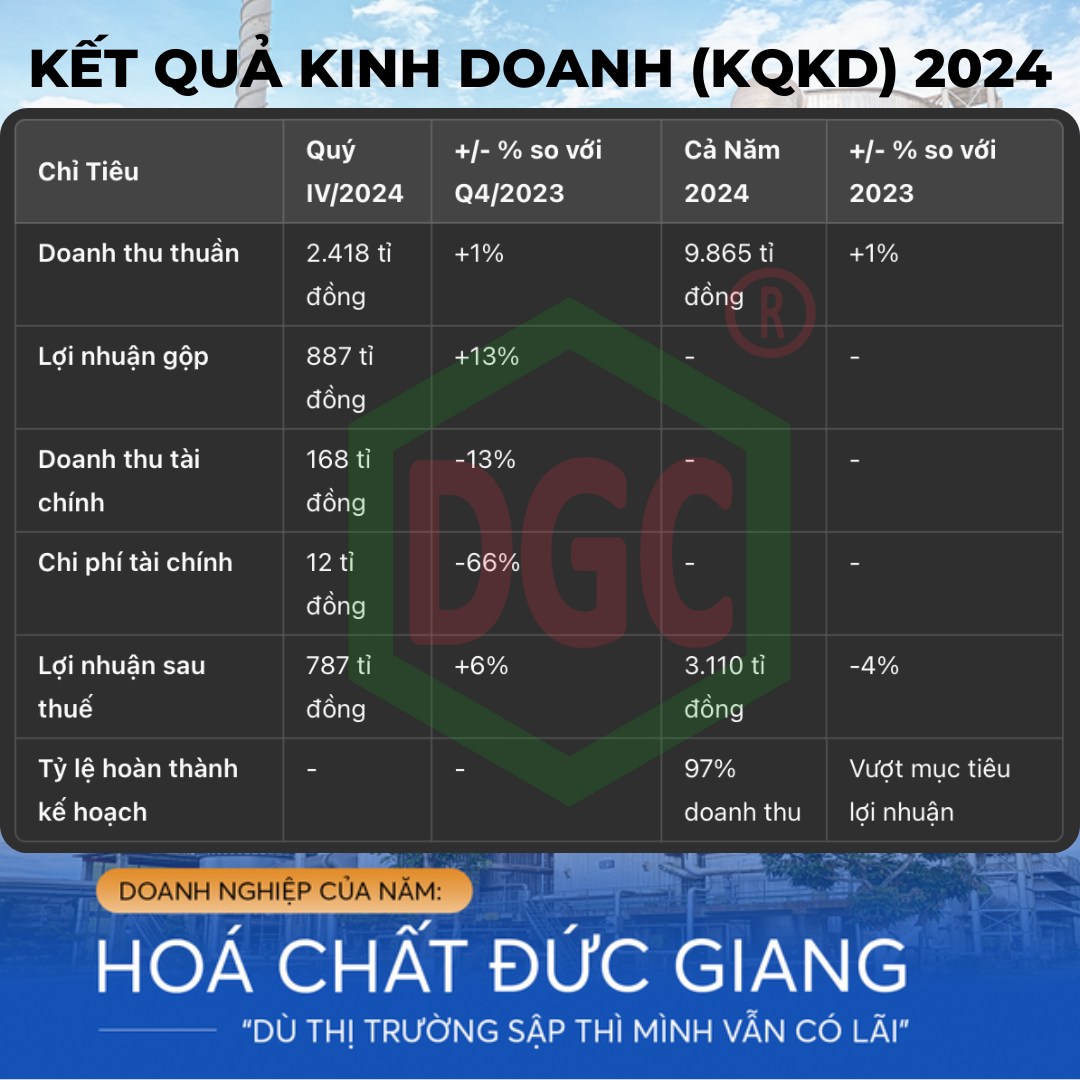

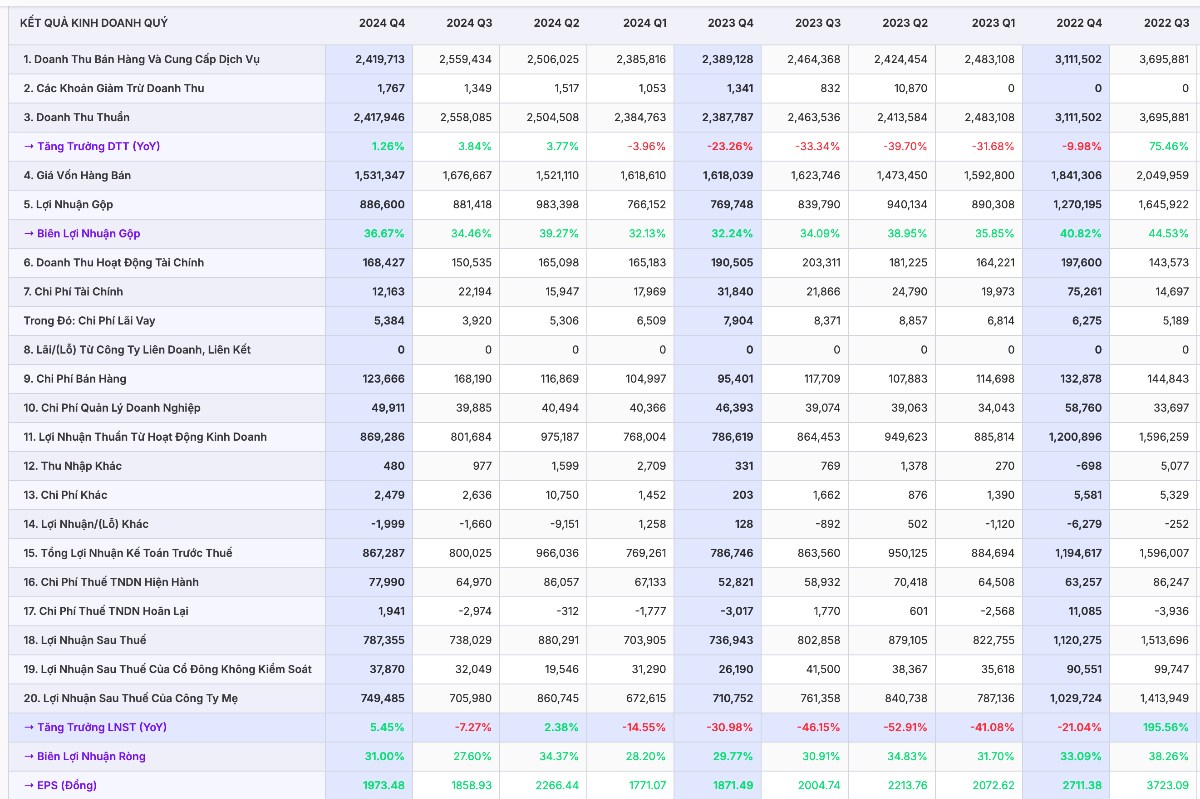

2. KẾT QUẢ KINH DOANH (KQKD) 2024

DGC duy trì doanh thu ổn định nhờ nhu cầu xuất khẩu tăng trưởng, dù biên lợi nhuận bị ảnh hưởng từ giá photpho biến động.

3. PHÂN TÍCH TÀI CHÍNH

- Tổng tài sản cuối năm 2024 của Hóa chất Đức Giang đạt hơn 15.820 tỷ đồng, tăng nhẹ so với đầu năm. Trong đó, công ty đang có tới gần 10.800 tỷ đồng là tiền mặt và tiền gửi (kỳ hạn dưới 1 năm), tăng nhẹ so với đầu năm. Nắm giữ lượng lớn tiền gửi ngân hàng giúp công ty thu về khoản lãi tiền gửi 540 tỷ đồng trong năm 2024.

- Hàng tồn kho đạt gần 985 tỷ đồng, tăng 15% so với đầu năm. Chi phí xây dựng cơ bản dở dang giảm 28% chỉ còn hơn 161 tỷ đồng, chủ yếu do giảm chi phí tại dự án Nhà máy Đắk Nông và một số dự án khác.

- Về cơ cấu nguồn vốn, tổng nợ phải trả 2.119 tỷ đồng, giảm 41% so với đầu năm. Nợ vay ngắn hạn ghi nhận gần 864 tỷ đồng, giảm 35%, đều là nợ ngân hàng.

⏩ Việc duy trì lượng tiền mặt lớn và giảm nợ vay giúp DGC có vị thế tài chính vững vắc, hạn chế ảnh hưởng từ biến động thị trường.

4. TIỀM NĂNG TĂNG TRƯỞNG & TRIỂN VỌNG 2025

Lợi thế cạnh tranh:

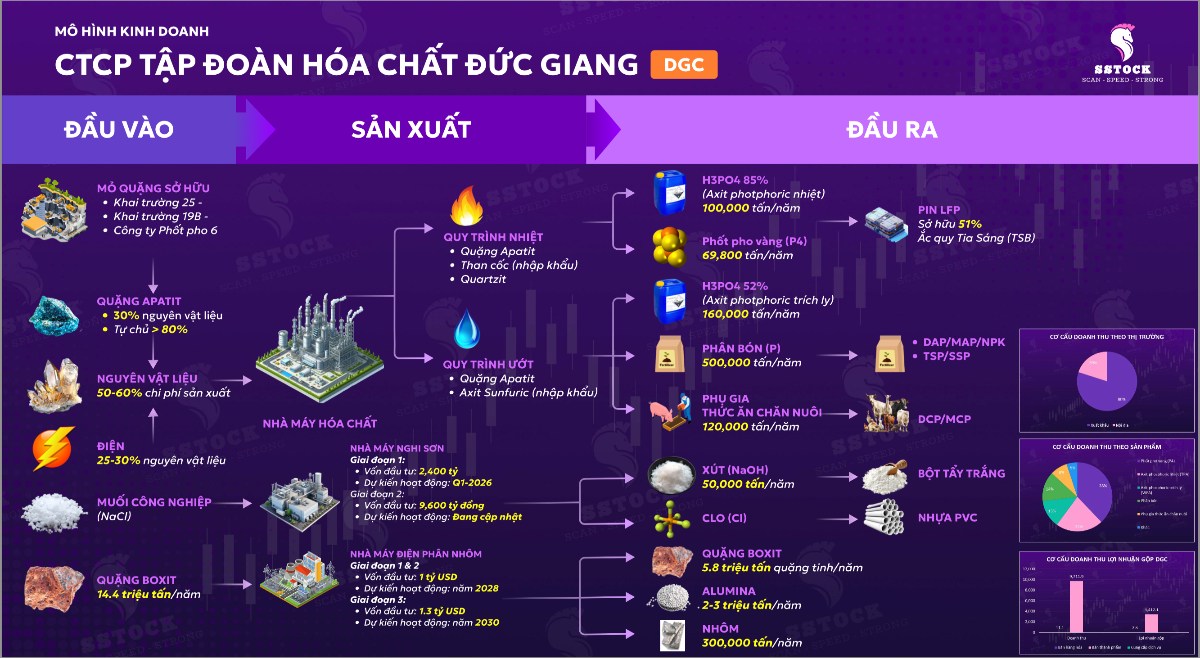

+ Chuỗi sản xuất khép kín: DGC vận hành chuỗi giá trị sản xuất khép kín từ khai thác quặng, chế biến, đến sản xuất thành phẩm. Điều này không chỉ giúp tối ưu hóa chi phí mà còn giảm thiểu rủi ro phụ thuộc vào các nhà cung cấp bên ngoài. Trong ngành hóa chất, đây là một lợi thế quan trọng để duy trì biên lợi nhuận cao.

Nguồn: SStock

+ Thị phần dẫn đầu: DGC là một trong số ít doanh nghiệp Việt Nam có khả năng sản xuất photpho vàng, sản phẩm được xem là “xương sống” của nhiều ngành công nghiệp như điện tử, bán dẫn, hóa dược. Với vị thế độc quyền tại thị trường nội địa và năng lực xuất khẩu mạnh mẽ, DGC hưởng lợi lớn từ sự gia tăng nhu cầu toàn cầu đối với các sản phẩm hóa chất cao cấp.

+ Tiềm năng xuất khẩu: Hơn 50% doanh thu của DGC đến từ thị trường xuất khẩu, nơi nhu cầu photpho và các sản phẩm liên quan đang tăng trưởng mạnh. Đặc biệt, xu hướng chuyển dịch chuỗi cung ứng toàn cầu từ Trung Quốc sang Đông Nam Á tạo điều kiện thuận lợi cho DGC mở rộng thị phần quốc tế.

+ Tự chủ nguyên vật liệu: DGC sở hữu các mỏ khoáng sản lớn và có thời hạn khai thác lâu dài. Điều này giúp công ty duy trì chi phí sản xuất thấp, tạo lợi thế cạnh tranh đáng kể trước biến động giá nguyên liệu trên thị trường quốc tế.

- Đầu tư vào công nghệ cao: DGC đã công bố kế hoạch mở rộng sang các lĩnh vực hóa chất công nghệ cao, bao gồm sản xuất pin lithium và hóa chất bán dẫn. Đây là các lĩnh vực tiềm năng lớn với biên lợi nhuận cao, hứa hẹn đem lại tăng trưởng đột phá trong tương lai.

- Chính sách hỗ trợ từ Chính Phủ: Ngành hóa chất cơ bản được Chính phủ Việt Nam xếp vào danh mục các ngành công nghiệp mũi nhọn. Các chính sách ưu đãi thuế, hỗ trợ vay vốn và khuyến khích xuất khẩu sẽ tiếp tục tạo điều kiện cho DGC mở rộng hoạt động kinh doanh.

- Nhu cầu phục hồi: Nhu cầu hóa chất toàn cầu, đặc biệt trong các lĩnh vực như sản xuất chip bán dẫn, pin năng lượng và nông nghiệp, dự kiến tăng trưởng ổn định trong 10 năm tới. Với vị thế là nhà sản xuất hàng đầu về photpho và các dẫn xuất, DGC hoàn toàn có cơ hội hưởng lợi từ xu hướng này.

- Kỳ vọng sản lượng IPC thương phẩm và giá bán trung bình sẽ tiếp tục phục hồi trong năm 2025: dự báo sản lượng IPC thương phẩm (theo hàm lượng phốt pho) sẽ tăng 8% svck lên 65.166 tấn vào năm 2025, từ mức 69.888 tấn trước đó; giá bán trung bình của IPC sẽ tăng 5% so với cùng kỳ lên mức 100 triệu đồng/tấn, từ mức 105 triệu đồng/tấn trước đó. Xu hướng tăng trưởng vẫn được duy trì, được thúc đẩy bởi nhu cầu từ ngành công nghiệp điện tử và pin lithium.- Tiếp tục ưu tiên chuyển từ WPA thành DAP/MAP trong nửa đầu năm 2025. DGC đã hạn chế xuất khẩu WPA trong nửa cuối năm 2024 và chuyển sang sản xuất DAP/MAP trong bối cảnh giá cả trong nước thuận lợi. Sau khi Trung Quốc dừng xuất khẩu DAP/MAP kể từ ngày 1/12/2024, giá cả trong nước của Việt Nam đã tăng 5,6%. Do đó, dự đoán DGC sẽ duy trì chiến lược này trong ngắn hạn và dần khôi phục xuất khẩu WPA trong nửa cuối năm 2025 khi giá phân bón ổn định, với các nhà sản xuất khác tham gia vào thị trường để bù đắp cho khoảng trống từ Trung Quốc.

- Dự báo nhà máy ethanol sẽ hoạt động với 100% hiệu suất hoạt động trong năm 2025. Công suất tối đa của nhà máy ethanol bao gồm 64.000m3 ethanol giá 20 triệu đồng/m3 và 200 tỷ đồng từ các sản phẩm phụ, tương ứng với lợi nhuận sau thuế dự kiến đạt 300 tỷ đồng/năm trong năm 2025/2026.

- Dự kiến nhà máy xút-clo sẽ khởi công vào năm 2026 so với dự kiến là quý IV/2025 trước đó. Dự kiến nhà máy sẽ đóng góp 340 tỷ đồng vào lợi nhuận sau thuế năm 2026.

- Chi phí quặng (khoảng 60% giá vốn hàng bán): DGC có kế hoạch mở rộng Khai trường 25 để tăng cường tỷ lệ quặng tự khai thác, dự kiến từ đầu năm 2025, góp phần giảm chi phí nguyên liệu đầu vào.

- Lợi nhuận của DGC dự kiện tiếp tục phục hồi nhờ được thúc đẩy bởi (1) giá bán bình quân và sản lượng tiêu thụ phục hồi từ nhóm khách hàng phân bón và khách hàng bán dẫn, (2) tiết kiệm chi phí nhờ tăng tỷ lệ sử dụng quặng tự khai thác từ Khai Trường 25 và (3) việc chuyển đổi dần sang các sản phẩm giá trị cao (như axit photphoric LCD, chiếm khoảng 10% axit photphoric vào thời điểm hiện tại).

- Với đặc thù rào cản gia nhập ngành lớn, việc DGC tích cực tìm kiếm các cơ hội M&A cùng với năng lực quản trị tốt và tối ưu hoạt động sản xuất sẽ củng cố vị thế đầu ngành của DGC. Bên cạnh đó, việc tham gia sâu hơn vào chuỗi giá trị từ khâu đầu vào đến sản xuất, chế biến sản phẩm đầu ra sẽ gia tăng lợi nhuận và lợi thế cạnh tranh của DGC so với các doanh nghiệp hóa chất cùng ngành

5. ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

EPS 2025F: 8.500 vnd/cp.

PE mục tiêu: 15,3x. (so với P/E trượt trung bình 10 năm của của DGC là 10 lần)

Giá khuyến nghị 2025F: 130.000 vnd/cp (+17% upside). DGC xứng đáng với mức định giá cao hơn trung bình quá khứ trong giai đoạn lợi nhuận phục hồi, cùng với đóng góp từ các dự án ethanol và xút-clo trong giai đoạn 2024-2025, và biên lợi nhuận tăng nhờ tăng trữ lượng quặng apatit.

Cổ phiếu DGC đang hình thành vùng tích lũy quanh vùng giá 110.000 đ/cp, đây là vùng hỗ trợ tương đối cứng của cổ phiếu trong khoảng nửa năm trở lại đây. Hiện tại, DGC đang đi ngang ở vùng giá hiện tại với thanh khoản thấp và đang cho thấy dấu hiệu cạn cung. Nếu cổ phiếu vượt lên được kháng cự gần nhất quanh vùng giá 113.000 đ/cp, cổ phiếu có thể hướng lên vùng 125.000 - 130.000 đ/cp.

⏩ Khuyến nghị: Nâm giữ dài hạn, hưởng lợi từ xu hướng tăng trưởng ngành hóa chất.

* Ngoài ra, còn một số thông tin khác :

- Ngày 3/2/2025, Quỹ ngoại Dragon Capital vừa thông qua các quỹ thành viên để bán ra tổng 455.000 cổ phiếu DGC, qua đó giảm tỷ lệ sở hữu vốn tại Hóa chất Đức Giang xuống 7,9613%.

- Sáng 17/2, tại Khu Kinh tế Nghi Sơn (thị xã Nghi Sơn), UBND tỉnh Thanh Hóa phối hợp với các nhà đầu tư tổ chức Lễ khởi công Dự án số 1 - Tổ hợp hóa chất Đức Giang Nghi Sơn và Nhà máy sản xuất vải Billion Union Việt Nam.

+ Dự án số 1 - Tổ hợp hóa chất Đức Giang Nghi Sơn với quy mô công suất 151.000 tấn hóa chất/năm, có diện tích 30 ha, tổng vốn đầu tư 2.400 tỷ đồng. Trong đó có các nhà máygồm: Nhà máy sản xuất xút với tổng công suất 80.000 tấn/năm, Nhà máy sản xuất PAC (Poly aluminum chloride) công suất: 30.000 tấn/năm, Nhà máy sản xuất Calcium hypochlorite Ca (OCl)2 với công suất 20.000 tấn/năm, Nhà máy sản xuất H3PO3 với tổng công suất 10.000 tấn/năm...

+ Dự án dự kiến hoàn thành, đi vào hoạt động quý I năm 2026.

Nếu anh chị thấy bài phân tích này hữu ích, hãy để lại 1 bình luận bên dứoi và follow em nhé ạ.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()