Dệt may Việt Nam lập kỷ lục 46 tỷ USD – Nhưng liệu “thời hoàng kim” đã qua?

Ngành dệt may Việt Nam vừa khép lại năm 2025 với kim ngạch xuất khẩu kỷ lục 46 tỷ USD, tăng 5% bất chấp áp lực thuế quan từ Mỹ - thị trường lớn nhất của ngành. Với hơn 3,4 triệu lao động, dệt may không chỉ là ngành xuất khẩu chủ lực mà còn là “xương sống” của thu nhập hộ gia đình và tiêu dùng nội địa. Nhưng phía sau con số tăng trưởng là một câu hỏi lớn: Ngành dệt may đang bước vào chu kỳ bứt phá… hay chạm trần tăng trưởng?

Tăng trưởng đang chậm lại - dấu hiệu của giới hạn mô hình cũ

Trong 10 năm qua:

- Dệt may toàn cầu chỉ tăng trưởng ~1,7%/năm

- Việt Nam tốt hơn với ~6%/năm

- Nhưng xuất khẩu hiện chỉ cao hơn 21% so với 2019 sau 6 năm

Điều này cho thấy ngành đang tiến gần giới hạn tăng trưởng theo chiều rộng - tức tăng sản lượng gia công đơn thuần. Muốn đạt mục tiêu tăng trưởng hai chữ số trong 2026, ngành buộc phải thay đổi cấu trúc giá trị.

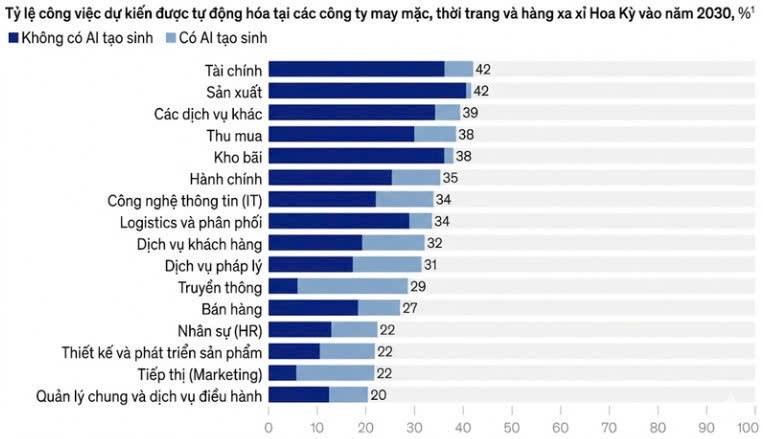

AI & tự động hóa KHÔNG phải “cứu tinh” như nhiều người nghĩ

Khác với điện tử hay ô tô, dệt may có một rào cản lớn là công đoạn may mặc cực khó tự động hóa. Robot chỉ xử lý tốt sản phẩm đơn giản (áo thun) và AI kiểm định chất lượng chưa đủ chính xác. McKinsey ước tính AI chỉ giúp tăng thêm ~1% mức tự động hóa sản xuất. Nói cách khác: Lợi thế lao động giá rẻ vẫn tồn tại - nhưng năng suất khó bùng nổ.

Ai mới là người kiếm tiền thật trong chuỗi dệt may?

Một thực tế ít được nói tới:

- Nike, Adidas, H&M, Uniqlo: biên lợi nhuận >50%

- Khâu gia công sản xuất: chia nhau phần giá trị còn lại

Giá trị lớn nhất nằm ở Thương hiệu, Marketing, Mô hình bán lẻ và Dữ liệu khách hàng, Không phải nhà máy. Đây chính là lý do biên lợi nhuận doanh nghiệp gia công luôn bị giới hạn.

Luật mới từ châu Âu có thể thay đổi cuộc chơi

Từ 2026, EU bắt đầu cấm tiêu hủy hàng thời trang tồn kho. Hệ quả:

- Đơn hàng nhỏ hơn nhưng đặt thường xuyên hơn

- Yêu cầu giao hàng nhanh hơn

- Ưu tiên nhà sản xuất linh hoạt chuỗi cung ứng

Đây vừa là rủi ro, vừa là cơ hội cho Việt Nam nếu nâng cấp năng lực sản xuất.

Góc nhìn đầu tư: Cơ hội nằm ở “doanh nghiệp bước ra khỏi gia công”

Chu kỳ mới của ngành dệt may sẽ không thuộc về doanh nghiệp chỉ gia công.

Nhóm có lợi thế dài hạn là doanh nghiệp có thương hiệu riêng, tham gia sâu vào chuỗi giá trị thương mại, tối ưu logistics & tốc độ giao hàng và hướng tới ODM/OBM thay vì CMT truyền thống

Tăng trưởng tương lai = bán giá trị, không chỉ bán sản phẩm.

Kết luận

Ngành dệt may Việt Nam không suy yếu - nhưng đang đứng trước bước ngoặt mô hình tăng trưởng.

Giai đoạn tới sẽ chứng kiến sự phân hóa mạnh:

- Doanh nghiệp gia công thuần túy → tăng trưởng chậm

- Doanh nghiệp nâng cấp chuỗi giá trị → bước vào chu kỳ định giá lại

Thị trường không còn trả tiền cho quy mô, mà trả tiền cho khả năng tạo giá trị.

💬 Bạn nghĩ dệt may Việt Nam còn là “ngành xuất khẩu vua” trong 5 năm tới không? Comment góc nhìn bên dưới để cùng thảo luận! Và đừng quên Follow Quốc Việt để cập nhật phân tích ngành, dòng tiền lớn và cơ hội đầu tư sớm trước thị trường mỗi ngày. 📈🔥

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()