Dệt may Việt Nam gặp thách thức lớn ở Hoa Kỳ, nhà đầu tư nên chờ thêm tín hiệu để tích lũy

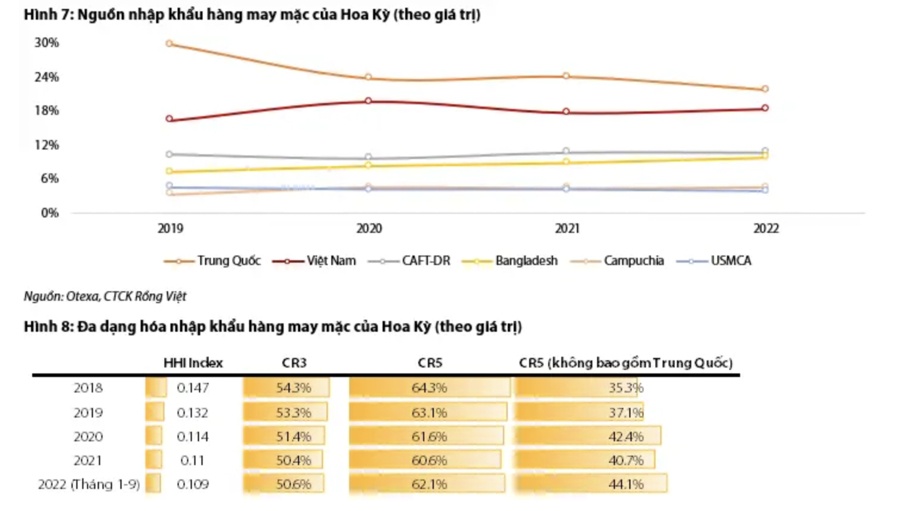

Việc Trung Quốc mở cửa trở lại trong năm nay sẽ tạo ra thách thức quá lớn với các doanh nghiệp Việt Nam tại Hoa Kỳ khi mà thị trường này cho thấy xu hướng liên tục đa dạng hóa chuỗi cung ứng...

Trong hai tháng đầu năm 2023, kim ngạch xuất khẩu hàng may mặc của Việt Nam ghi nhận 4.549 triệu USD giảm 19,6% so với cùng kỳ do tồn mức kho cao và nhu cầu yếu tại các thị trường xuất khẩu đã khiến các thương hiệu trở nên thận trọng hơn trong việc đặt hàng cho Q1/2023.

Kim ngạch xuất khẩu sợi giảm mạnh, đạt 565 triệu USD giảm 38,4 %, chủ yếu do sản lượng nhập khẩu của Trung Quốc giảm mạnh 42,6 % so với cùng kỳ.

Tính đến hiện tại, Hoa Kỳ tiếp tục là thị trường nhập khẩu dệt may chính của Việt Nam. Trong báo cáo cập nhật triển vọng ngành dệt may, Chứng khoán Rồng Việt kỳ vọng nhập khẩu hàng may mặc của Hoa Kỳ sẽ phục hồi sau đợt hàng tồn kho may mặc cao kỷ lục từ nửa cuối năm 2022.

Trong khi đó, các thành viên khối CAFTA-DR(*) giành được thị phần chủ yếu do nhập khẩu hàng may mặc của Hoa Kỳ từ phần của các thị trường xuất khẩu khác, thị trường xuất khẩu chung của thế giới vào Mỹ đã giảm hơn 25% trong quý 4 năm 2022.

Tuy nhiên, xu hướng này sẽ không kéo dài do sản phẩm Mỹ nhập từ khối CAFTA-DR thiếu đa dạng và các công ty thời trang Mỹ khó có thể giảm nhập từ thị trường châu Á trong ngắn hạn và trung hạn nhờ có thể tiết kiệm được chi phí ở các thị trường này.

Việc Trung Quốc mở cửa trở lại trong năm nay sẽ tạo ra thách thức quá lớn với các doanh nghiệp Việt Nam tại Hoa Kỳ khi mà thị trường này cho thấy xu hướng liên tục đa dạng hóa chuỗi cung ứng. Đáng chú ý, chỉ số CR5 không bao gồm Trung Quốc, tức là tổng thị phần của Việt Nam, Bangladesh, Indonesia, Ấn Độ và Campuchia thậm chí cho thấy mức tăng trưởng còn nhanh hơn, từ 40,7% năm 2021 lên 43,7% năm 2022.

Mặc dù có một số tín hiệu khả quan hơn từ thị trường xuất khẩu, VDSC vẫn khuyến nghị các nhà đầu tư chờ đợi thêm những dấu hiệu rõ ràng hơn về sự phục hồi tiêu thụ.

Mặt khác, kết quả kinh doanh của các doanh nghiệp dệt may sẽ tiếp tục bị ảnh hưởng trong Q1/2023 khi các khách hàng cắt giảm đơn hàng do lo ngại về tiêu thụ cũng như chưa đẩy bớt hàng tồn kho.

Cùng với đó, kết quả kinh doanh của các doanh nghiệp dệt may sẽ dần hồi phục từ Q2/2023 khi các vấn đề kia dần được tháo gỡ. Do đó, VDSC vẫn khuyến nghị các nhà đầu tư nên chờ đợi trong Q2/2023 sau khi kết quả kinh doanh của các doanh nghiệp dệt may được phản ánh hết vào giá cổ phiếu hoặc chờ thêm khi giá cổ phiếu điều chỉnh sâu hơn để mua vào với tỷ suất sinh lời tốt hơn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()