Đề xuất áp thuế luỹ tiến khi chuyển nhượng, nhà đầu tư hết thời "lướt sóng" bất động sản

Cơ quan quản lý đang tính phương án tăng thuế thu nhập cá nhân trong hoạt động chuyển nhượng nhà đất theo thời gian nắm giữ. Tần suất giao dịch càng nhanh thì thuế suất càng cao...

Bộ Tư pháp chủ trì, phối hợp với các bộ, cơ quan ngang bộ, trong đó có Bộ Tài chính để chuẩn bị dự thảo về Chương trình xây dựng luật, pháp lệnh năm 2024; điều chỉnh Chương trình xây dựng luật, pháp lệnh năm 2023 của Chính phủ. Một trong những nội dung trong bản dự thảo này là nghiên cứu, rà soát Luật Thuế thu nhập cá nhân sau gần 15 năm thi hành.

Liên quan đến việc sửa Luật Thuế thu nhập cá nhân, một đề xuất đáng chú ý được các cơ quan nghiên cứu đó là bổ sung quy định đối với thu nhập của cá nhân từ chuyển nhượng bất động sản theo thời gian nắm giữ, theo hướng áp dụng thuế suất cao hơn đối với việc giao dịch bất động sản mà người bán có thời gian nắm giữ ngắn để có mức độ điều tiết hợp lý và hạn chế tình trạng đầu cơ, bóng bóng bất động sản.

THÊM GÁNH NẶNG CHI PHÍ VỚI HÀNH VI ĐẦU CƠ

Tại các Khoản 5 Điều 3, Điều 14, Khoản 2 Điều 21, Điều 23 Luật Thuế thu nhập cá nhân quy định rõ thu nhập từ chuyển nhượng bất động sản bao gồm: thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất; thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở; thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước; các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản. Thu nhập chịu thuế từ chuyển nhượng bất động sản được xác định là giá chuyển nhượng từng lần.

Thuế suất đối với thu nhập từ chuyển nhượng bất động sản hiện được quy định ở mức 2% trên giá chuyển nhượng. Đáng chú ý, tại Điều 17 Thông tư 92/2015/TT-BTC ngày 15/6/2015 hướng dẫn một số điều các nghị định về thuế quy định rõ mức giá chuyển nhượng bất động sản, đây là căn cứ tính mức thuế thu nhập cá nhân khi chuyển nhượng.

Chuyên gia nhìn nhận rõ bất cập người nộp thuế "lách" số thuế thu nhập cá nhân phải nộp, gây thất thu thuế của nhà nước khi trong thực tế phát sinh tình trạng cá nhân thực hiện hoạt động chuyển nhượng bất động sản nhưng kê khai giá chuyển nhượng trong hồ sơ khai thuế thấp hơn nhiều so với giá thực tế mua bán nhằm giảm số thuế phải nộp.

Theo đó, giá chuyển nhượng bất động sản là giá ghi trên hợp đồng chuyển nhượng tại thời điểm chuyển nhượng. Trường hợp trên hợp đồng chuyển nhượng không ghi giá đất hoặc giá đất trên hợp đồng chuyển nhượng thấp hơn giá do Ủy ban nhân dân cấp tỉnh quy định thì giá chuyển nhượng đất là giá do Ủy ban nhân dân cấp tỉnh quy định tại thời điểm chuyển nhượng theo quy định của pháp luật về đất đai.

Tuy nhiên, giới chuyên gia nhìn nhận rõ bất cập người nộp thuế "lách" số thuế thu nhập cá nhân phải nộp, gây thất thu thuế của nhà nước khi trong thực tế phát sinh tình trạng cá nhân thực hiện hoạt động chuyển nhượng bất động sản nhưng kê khai giá chuyển nhượng trong hồ sơ khai thuế thấp hơn nhiều so với giá thực tế mua bán nhằm giảm số thuế phải nộp.

Vì vậy, có ý kiến cho rằng cần nghiên cứu để điều tiết thuế cao hơn khi chuyển nhượng, đặc biệt đối với các trường hợp đầu cơ sở hữu 3, 4... bất động sản trong thời gian ngắn, gây bất ổn cho thị trường bất động sản.

"LƯỚT SÓNG" SẼ ÁP MỨC THUẾ CAO

Kinh nghiệm đánh thuế với thu nhập từ chuyển nhượng bất động sản, nhằm hạn chế tình trạng đầu cơ bất động sản tại một số quốc gia cho thấy nhiều nước đã sử dụng các công cụ thuế để tăng chi phí cho hành vi đầu cơ và giảm sức hấp dẫn của việc đầu cơ bất động sản trong nền kinh tế, trong đó có thuế thu nhập cá nhân.

Ngoài ra, một số nước còn áp dụng thuế đối với lợi nhuận thu được từ giao dịch bất động sản phù hợp với tần suất giao dịch, thời gian mua, bán lại bất động sản. Nếu thời gian này diễn ra càng nhanh thì thuế suất càng cao, diễn ra chậm hơn thì thuế suất thấp hơn.

Cụ thể, Đức có hai sắc thuế chính để hạn chế đầu cơ bất động sản là thuế chuyển nhượng bất động sản và thuế thu nhập. Theo đó, thuế thu nhập từ bất động sản áp dụng mức thuế suất từ 14-42%.

Tại Đức, cá nhân mua bán bất động sản sẽ được miễn thuế thu nhập khi bất động sản được sở hữu trên 10 năm hoặc bất động sản không được xem là tài sản với mục đích kinh doanh.

Theo quy định tại quốc gia này, nếu cá nhân sở hữu bất động sản này có hoạt động giao dịch bán bất động sản 3 lần trong vòng 5 năm thì tài sản được cá nhân này sở hữu là bất động sản kinh doanh.

Còn tại Mỹ, chính sách chống đầu cơ bất động sản tùy thuộc vào luật pháp riêng tại từng tiểu bang.

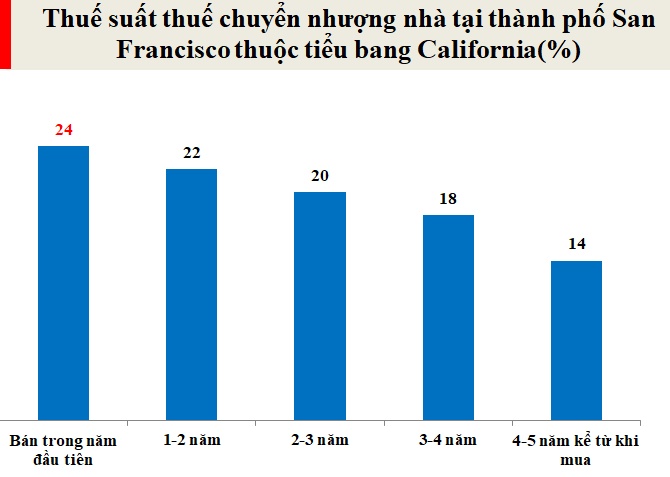

Chẳng hạn tại thành phố San Francisco thuộc tiểu bang California quy định nếu một người mua nhiều bất động sản và bán trong thời gian dưới 5 năm thì sẽ chịu mức thuế chuyển nhượng nhà là 24% nếu bán trong năm đầu tiên sau khi mua nhà.

Thuế suất thuế chuyển nhượng ở mức 22% nếu bán trong thời gian từ 1-2 năm, ở mức 20% nếu bán trong thời gian từ 2-3 năm; ở mức 18% nếu bán trong thời gian 3-4 năm và đến mức 14% nếu bất động sản được chuyển giao cho người khác từ 4-5 năm kể từ khi mua.

Tại Singapore, đất mua đi, bán lại trong năm đầu tiên bị đánh thuế 100% trên giá trị chênh lệch mua, bán; sau 2 năm thì mức thuế suất là 50%; sau 3 năm là 25%.

Tại Đài Loan, giao dịch bất động sản thực hiện trong năm đầu sau khi mua áp dụng thuế suất là 15%, thực hiện sau năm đầu và trong năm thứ hai sau khi mua thì thuế suất là 10%.

Tại Malaysia, thuế thu nhập bất động sản từ việc thanh lý tài sản (theo luật có hiệu lực năm 2014) theo tỷ lệ và thời gian nắm giữ sau: 30% trong thời gian nắm giữ lên đến 3 năm; 20% cho thời gian nắm giữ trên 3-4 năm; 15% cho thời gian nắm giữ trên 4-5 năm.

Tham khảo kinh nghiệm đánh thuế chuyển nhượng bất động sản nhằm chống hành vi đầu cơ, Bộ Tư pháp cho rằng để có mức độ điều tiết hợp lý, tránh tình trạng đầu cơ, bóng bóng bất động sản có thể nghiên cứu để thực hiện thu thuế đối với thu nhập của cá nhân từ chuyển nhượng bất động sản theo thời gian nắm giữ theo hướng áp dụng thuế suất cao hơn đối với việc giao dịch bất động sản mà người bán có thời gian nắm giữ ngắn.

Mức thuế suất cụ thể cũng cần được nghiên cứu, xác định phù hợp, phản ánh được thực trạng hoạt động của thị trường bất động sản.

"Việc áp dụng chính sách thuế thu nhập cá nhân đối với chuyển nhượng bất động sản theo thời gian nắm giữ cũng cần đồng bộ với quá trình hoàn thiện các chính sách có liên quan đến đất đai, nhà ở cũng như sự đồng bộ, mức sẵn sàng của hạ tầng công nghệ thông tin về đăng ký đất đai, bất động sản", Bộ Tư pháp đề xuất.

Qua đó, có thể tạo điều kiện cho cơ quan thuế có đủ thông tin và cơ sở pháp lý để có được các thông tin liên quan đến thời gian nắm giữ bất động sản.

Đồng thời, cần rà soát để sửa đổi quy định về giá chuyển nhượng bất động sản để tính thuế thu nhập cá nhân, đảm bảo phù hợp với quy định của Luật Đất đai (sửa đổi) trong thời gian tới.

Đồng tình với quan điểm này, ông Đặng Hùng Võ, nguyên Thứ trưởng Bộ Tài nguyên và Môi trường, cho rằng thuế bất động sản quá thấp, những người đầu cơ dễ dàng mua bán, ôm hàng khiến giá bất động sản tăng hàng năm. Tăng thuế chuyển nhượng bất động sản là công cụ tốt, tuy nhiên, điều cần thiết để sắc thuế này có hiệu quả đó là xây dựng cơ sở dữ liệu nhà đất để tránh trường hợp đứng hộ tên, nguồn gốc nhà đất minh bạch...

Theo thống kê số thu từ thuế chuyển nhượng bất động sản, nhận thừa kế và nhận quà tặng là bất động sản năm 2022 đạt hơn 41.000 tỷ đồng, tăng hơn 20.000 tỷ đồng so với năm trước đó. Khi sửa đổi quy định về áp thuế luỹ tiến chuyển nhượng bất động sản sẽ tăng cường hiệu quả công tác quản lý thuế, chống thất thu thuế trong hoạt động kinh doanh, chuyển nhượng bất động sản trên thị trường và tăng cao nguồn thu ngân sách nhà nước về bất động sản.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường