Đạt Phương (DPG): "Cú hích" bất động sản đẩy giá cổ phiếu lên tầm cao mới

Công ty Cổ phần Tập đoàn Đạt Phương (DPG), một cái tên quen thuộc trên sàn HoSE với mô hình kinh doanh đa ngành, đang đứng trước ngưỡng cửa của một chu kỳ tăng trưởng lợi nhuận bùng nổ. Với những tín hiệu tích cực từ mảng bất động sản và các dự án trọng điểm sắp đi vào ghi nhận doanh thu, DPG được kỳ vọng sẽ mang lại lợi suất hấp dẫn cho nhà đầu tư.

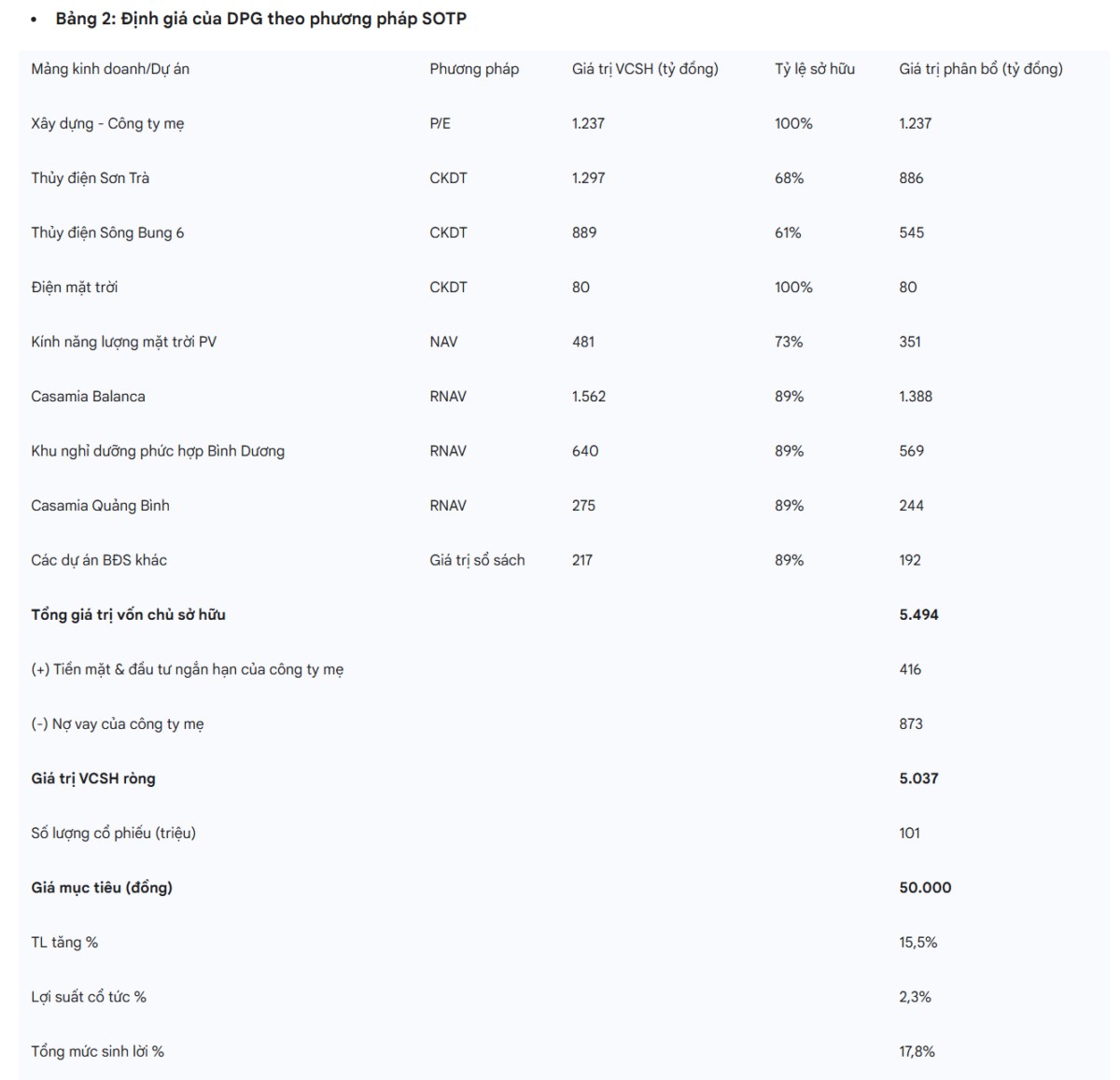

Giá cổ phiếu DPG hiện đang giao dịch ở mức 43.150 VNĐ/cổ phiếu (tính đến ngày 11/07/2025). Các chuyên gia phân tích đánh giá DPG ở mức KHẢ QUAN, với giá mục tiêu 50.000 VNĐ/cổ phiếu, tiềm năng tăng giá khoảng 15,9% và tổng mức sinh lời dự kiến đạt 18,2% (bao gồm lợi suất cổ tức 2,3%).

DPG: Chiến Lược Đa Ngành và Động Lực Bất Động Sản

Đạt Phương hoạt động trên ba trụ cột chính: xây dựng cầu đường, năng lượng (thủy điện và điện mặt trời) và bất động sản. Trong khi mảng xây dựng và năng lượng mang lại dòng tiền ổn định, bất động sản đang nổi lên như động lực tăng trưởng chính, hứa hẹn tạo ra những "cú hích" lợi nhuận đáng kể trong những năm tới.

Bất Động Sản: Điểm Sáng Tăng Trưởng

Các dự án bất động sản của DPG, đặc biệt tại khu vực miền Trung, đang có những bước tiến vững chắc về pháp lý và triển khai, mở đường cho việc ghi nhận doanh thu và lợi nhuận lớn:

Casamia Balanca (Hội An, Quảng Nam): Dự án quy mô 31,1 ha này đã chính thức mở bán vào tháng 6/2025. Đạt Phương tự tin sẽ hoàn tất việc bán hàng trong vòng chưa đầy hai năm. Dự kiến, dự án sẽ ghi nhận doanh thu ban đầu khoảng 600 tỷ đồng vào năm 2025, với tổng doanh thu ước tính đạt 5.500-6.000 tỷ đồng và lợi nhuận sau thuế (LNST) khoảng 1.400 tỷ đồng trong giai đoạn 2025-2027. Sự tự tin này đến từ việc tăng 17% giả định giá bán trung bình lên 52 triệu đồng/m² và nâng tổng diện tích sàn ròng (NFA) thêm 8%.

Khu nghỉ dưỡng phức hợp Bình Dương (Thăng Bình, Quảng Nam): Dự án 151,5 ha này, bao gồm khách sạn, biệt thự du lịch, nhà hàng, câu lạc bộ biển và sân golf 18 lỗ, đã được điều chỉnh chủ trương đầu tư vào ngày 16/06/2025. DPG kỳ vọng hoàn tất thủ tục pháp lý và thanh toán phí sử dụng đất vào năm 2026, bắt đầu xây dựng vào năm 2027. Tổng vốn đầu tư dự kiến là 3.000 tỷ đồng, với ước tính tổng doanh thu 4.000 tỷ đồng và LNST 950 tỷ đồng trong giai đoạn 2028-2034.

Casamia Quảng Bình: Dự án 27 ha này đã được chấp thuận chủ trương đầu tư vào tháng 7/2023 và chấp thuận nhà đầu tư vào tháng 10/2024. Hiện tại, DPG đang tiến hành lập quy hoạch 1/500 và giải phóng mặt bằng, dự kiến hoàn tất pháp lý và thanh toán phí sử dụng đất vào năm 2026, khởi công xây dựng vào năm 2027 và ghi nhận doanh thu vào 2029-2030. Tổng vốn đầu tư là 2.400 tỷ đồng, với dự báo tổng doanh thu 3.400 tỷ đồng và LNST 1.000 tỷ đồng.

Năng Lượng và Xây Dựng: Nền Tảng Ổn Định

Mảng năng lượng, với tổng công suất thủy điện 100 MW, dự kiến sẽ tiếp tục đóng góp lợi nhuận ổn định cho DPG. Trong khi đó, mảng xây dựng dự kiến có lợi nhuận thấp hơn do DPG giảm tỷ lệ sở hữu tại một số công ty con, nhưng vẫn ghi nhận doanh thu từ các hợp đồng đã ký.

Hiệu Quả Tài Chính và Triển Vọng Tăng Trưởng

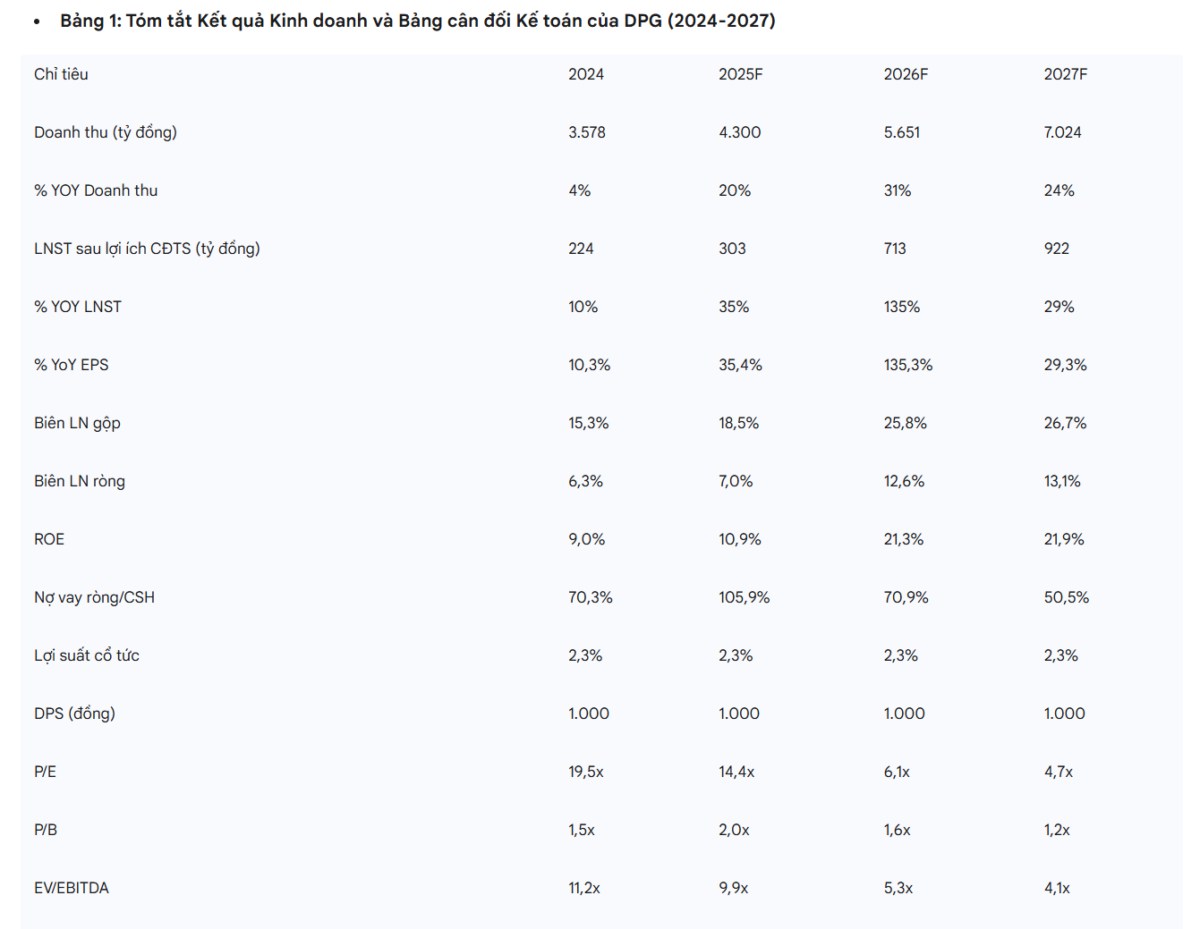

Kết thúc Quý 1/2025, DPG ghi nhận doanh thu xấp xỉ 528 tỷ đồng, tăng 24% so với cùng kỳ, và lợi nhuận trước thuế đạt 105,2 tỷ đồng, tăng trưởng 27,67%.

Các dự báo tài chính cho thấy một bức tranh tăng trưởng đầy hứa hẹn:

Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số của DPG được dự báo tăng 35% vào năm 2025, chủ yếu nhờ sự phục hồi của mảng bất động sản với dự án Casamia Balanca bắt đầu ghi nhận doanh thu.

Giai đoạn 2025-2027, LNST sau lợi ích cổ đông thiểu số được dự báo tăng trưởng kép (CAGR) ấn tượng 74%, với động lực chính từ đóng góp đầy đủ của Casamia Balanca và lợi nhuận ổn định từ mảng thủy điện.

Biên lợi nhuận gộp và biên lợi nhuận ròng dự kiến sẽ cải thiện đáng kể trong các năm tới, đạt lần lượt 26,7% và 13,1% vào năm 2027.

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) được dự báo sẽ tăng mạnh từ 9,0% (2024) lên 21,9% (2027).

Lợi Thế Cạnh Tranh và Rủi Ro Cần Lưu Ý

DPG sở hữu lợi thế cạnh tranh từ mô hình kinh doanh đa ngành, giúp đa dạng hóa nguồn doanh thu. Danh mục bất động sản với các dự án quy mô lớn và vị trí chiến lược, cùng với tiến độ pháp lý ngày càng rõ ràng, là yếu tố then chốt thúc đẩy kỳ vọng tăng trưởng. Ngoài ra, chính sách cổ tức tiền mặt ổn định 1.000 đồng/cổ phiếu mỗi năm cũng là điểm cộng cho nhà đầu tư.

Tuy nhiên, nhà đầu tư cần lưu ý các rủi ro tiềm ẩn như tiến độ bán hàng của Casamia Balanca có thể chậm hơn kỳ vọng, sản lượng hoặc giá bán của mảng kính năng lượng mặt trời PV thấp hơn dự kiến, cùng với các rủi ro pháp lý và triển khai dự án, và biến động của thị trường bất động sản.

Định Giá và Khuyến Nghị Đầu Tư

Vietcap định giá DPG theo phương pháp Tổng của từng phần (Sum-of-the-Parts - SOTP), kết hợp các phương pháp P/E cho mảng xây dựng, Chiết khấu dòng tiền (DCF) cho mảng năng lượng và Giá trị tài sản ròng được tái định giá (RNAV) cho các dự án bất động sản.

Với giá mục tiêu 50.000 VNĐ/cổ phiếu, DPG cho thấy tiềm năng tăng giá hấp dẫn so với mức giá hiện tại 43.150 VNĐ/cổ phiếu. P/E dự phóng các năm 2025/2026/2027 lần lượt là 14,4 lần/6,1 lần/4,7 lần , cho thấy định giá hấp dẫn khi so sánh với triển vọng lợi nhuận mạnh mẽ.

Khuyến nghị: Dựa trên những phân tích trên, DPG được khuyến nghị KHẢ QUAN. Tiềm năng tăng trưởng lợi nhuận đột phá từ mảng bất động sản, cùng với nền tảng kinh doanh ổn định và định giá hấp dẫn, biến DPG thành một lựa chọn đáng cân nhắc trong danh mục đầu tư. Nhà đầu tư nên theo dõi sát sao tiến độ các dự án bất động sản để nắm bắt cơ hội.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()