Danh mục chọn lọc 3/4: Kỳ vọng bứt phá từ biên lợi nhuận lọc dầu

Trong bối cảnh VN-Index duy trì trạng thái rung lắc, dòng tiền đang có xu hướng phân hóa mạnh mẽ. Những doanh nghiệp sở hữu lợi thế độc quyền và tận dụng được biến động địa chính trị toàn cầu như BSR hay "ông lớn" dịch vụ mặt đất SCS đang trở thành tâm điểm chú ý của giới đầu tư.

Dự báo biên lợi nhuận mở rộng cùng chính sách cổ tức hấp dẫn là hai "thẻ bài" quan trọng để nhà đầu tư cân nhắc giải ngân trong phiên giao dịch hôm nay.

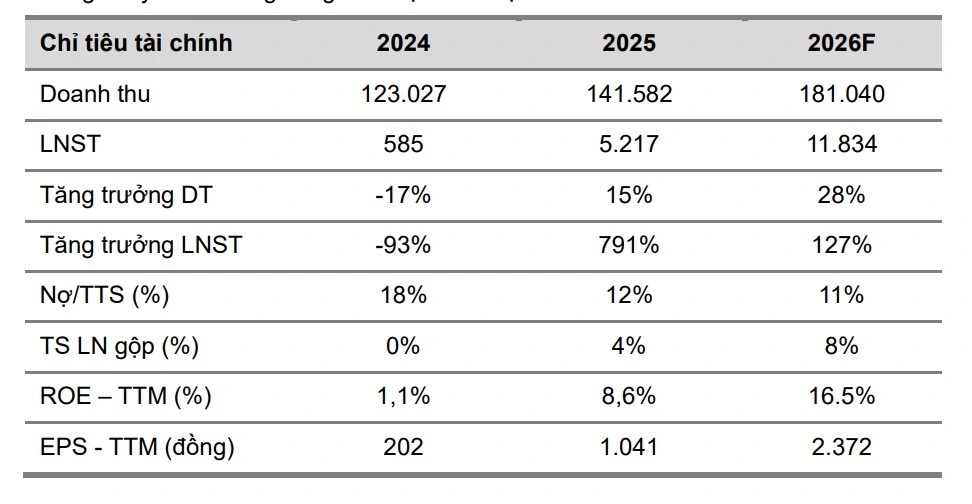

Khối phân tích duy trì góc nhìn tích cực với CTCP Lọc hóa dầu Bình Sơn (BSR) khi biên lợi nhuận lọc dầu mở rộng trong bối cảnh nguồn cung gián đoạn. Giá mục tiêu được điều chỉnh tăng mạnh lên 34.533 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 31%.

Kết quả quý I/2026 của BSR được kỳ vọng tăng trưởng đồng thời ở doanh thu và lợi nhuận. Động lực đến từ việc nhà máy vận hành ở mức công suất cao, sản lượng cải thiện so với cùng kỳ, trong khi crack spread nới rộng do nhiều nhà máy lọc dầu trong khu vực cắt giảm hoặc tạm dừng hoạt động, khiến nguồn cung thắt chặt và giá sản phẩm được hỗ trợ.

Kế hoạch năm 2026 tiếp tục đặt trọng tâm vào sản lượng cao, với khoảng 7,76 triệu tấn sản xuất và 7,71 triệu tấn tiêu thụ. Cơ cấu sản phẩm duy trì ổn định, trong đó diesel chiếm tỷ trọng lớn, tiếp đến là xăng RON95 và nhiên liệu bay. Doanh thu hợp nhất dự kiến đạt 154.140 tỷ đồng, lợi nhuận sau thuế 2.162 tỷ đồng.

Luận điểm đầu tư xoay quanh ba trụ cột: biên lợi nhuận cải thiện nhờ yếu tố địa chính trị, công suất duy trì cao sau bảo dưỡng và nhu cầu tiêu thụ nội địa tiếp tục mở rộng. Về dài hạn, dự án nâng cấp – mở rộng nhà máy Dung Quất cùng khả năng tái khởi động sản xuất ethanol có thể tạo thêm dư địa tăng trưởng, đặc biệt trong bối cảnh xu hướng sử dụng xăng sinh học ngày càng rõ nét.

Ở chiều ngược lại, cổ phiếu Công ty CP Dịch vụ Hàng hóa Sài Gòn (SCS) được khuyến nghị theo dõi với giá mục tiêu 57.200 đồng/cổ phiếu, mức tăng kỳ vọng không lớn.

Lợi nhuận năm 2026 dự báo giảm khoảng 10%, chủ yếu do sản lượng hàng hóa sụt giảm dưới tác động của căng thẳng địa chính trị và nguy cơ dịch chuyển lưu lượng sang sân bay Long Thành. Trong khi đó, công suất tại các nhà ga hiện hữu gần chạm ngưỡng, hạn chế khả năng mở rộng thêm trong ngắn hạn.

Dù vậy, mặt bằng định giá hiện tại đã phần nào phản ánh các rủi ro. Điểm tựa đáng chú ý là chính sách cổ tức tiền mặt cao, dự kiến khoảng 5.000 đồng/cổ phiếu, tương ứng lợi suất gần 9% – yếu tố có thể giữ chân dòng tiền trong bối cảnh tăng trưởng suy yếu.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()