Cung cầu phân hóa, tồn kho dầu ăn Trung Quốc, mùa vụ Mỹ

Giá nông sản và nguyên liệu công nghiệp ngày 22/12/2025 chịu tác động từ tồn kho dầu ăn Trung Quốc, triển vọng mùa vụ Mỹ – Brazil, nhu cầu xuất khẩu và xu hướng kỹ thuật của cà phê, cacao.

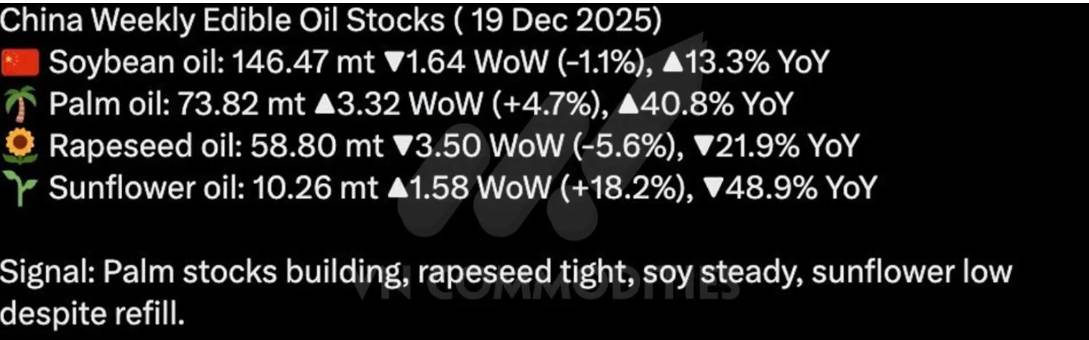

1. Báo cáo tồn kho dầu ăn tuần của Trung Quốc đến 19/12/2025 cho thấy cung–cầu đang phân hóa rõ rệt giữa các nhóm dầu. Dầu đậu tương đạt 146,47 mt, giảm nhẹ 1,1% so với tuần trước nhưng vẫn cao hơn 13,3% so với cùng kỳ, hàm ý nguồn cung tương đối ổn định và chưa tạo áp lực thiếu hàng.

Ngược lại, dầu cọ tăng lên 73,82 mt (+4,7% WoW; +40,8% YoY), phản ánh xu hướng tích kho và nguồn cung dồi dào hơn trong ngắn hạn, có thể làm suy yếu lực đẩy giá nếu đà tăng tồn kho duy trì.

Ở chiều thắt chặt, dầu hạt cải giảm về 58,80 mt (-5,6% WoW; -21,9% YoY), cho thấy nguồn cung vẫn “căng”, qua đó hỗ trợ giá tương đối so với các loại dầu thay thế. Dầu hướng dương tăng lên 10,26 mt (+18,2% WoW) nhưng vẫn thấp 48,9% YoY, nghĩa là dù đã được bổ sung, tồn kho vẫn mỏng và thị trường chưa “dễ thở”.

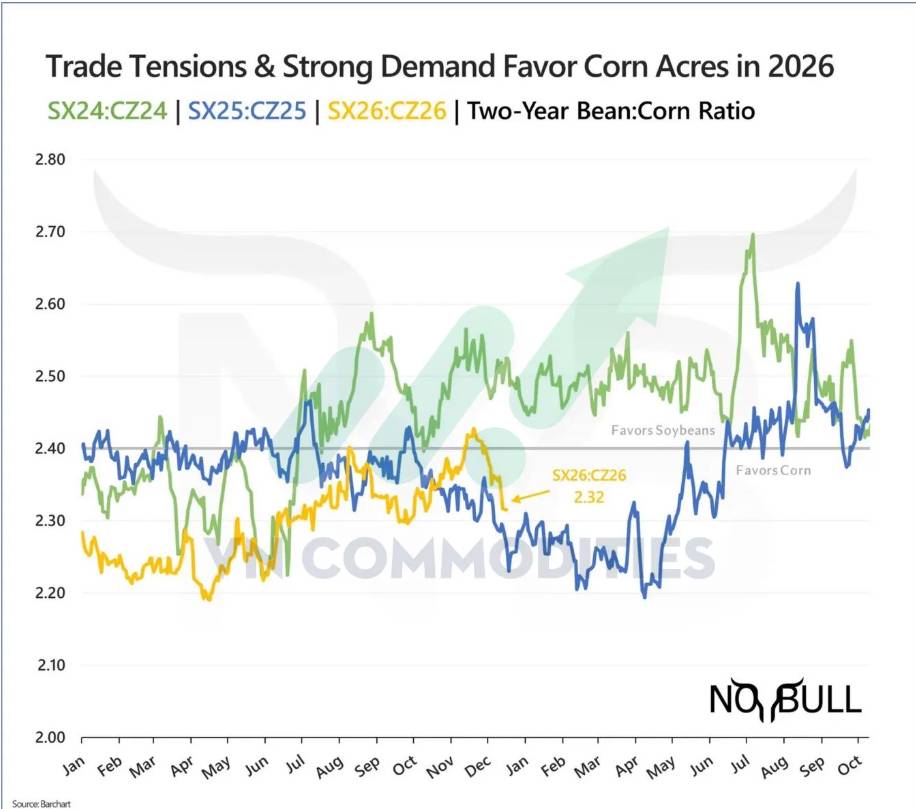

2. Việc giá đậu tương tiếp tục suy yếu trong khi ngô giữ được độ bền đã kéo tỷ lệ giá đậu tương/ngô niên vụ 2026 xuống mức thấp nhất 9 tuần. Diễn biến này phát đi tín hiệu lợi nhuận tương đối đang nghiêng về ngô, qua đó củng cố khả năng nông dân ưu tiên mở rộng diện tích ngô trong năm thứ hai liên tiếp, nếu mặt bằng giá không sớm đảo chiều.

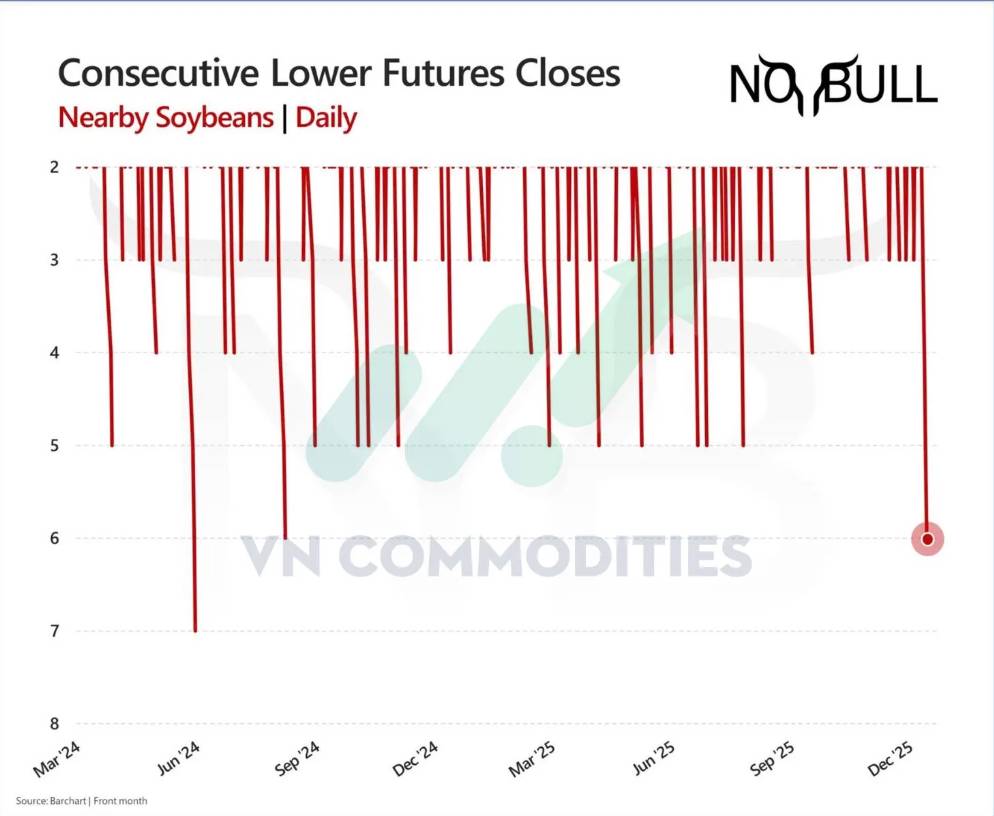

3. Thị trường đậu tương tiếp tục chịu áp lực khi giá giảm thêm 28 cent, đánh dấu tuần giảm thứ ba liên tiếp.

Điểm đáng chú ý là lực mua từ Trung Quốc vẫn hiện diện, thậm chí xuất hiện thêm các lô hàng chốt bán sang Trung Quốc và điểm đến chưa công bố; Sinograin (Tập đoàn Dự trữ Lương thực Quốc gia Trung Quốc) cũng duy trì mua vào tại Mỹ song song với hoạt động đấu giá và xoay vòng dự trữ.

Tuy nhiên, giá kỳ hạn vẫn không bật lên do hai lực cản lớn: thời tiết Nam Mỹ thuận lợi củng cố triển vọng nguồn cung, và thị trường ngày càng chú trọng nhịp thời gian giao/mua hơn là tổng lượng đã cam kết, khiến các tin mua hàng khó tạo hiệu ứng “bullish” như trước.

4. Thị trường lo ngại vụ mới Brazil sắp ra hàng và xuất khẩu sẽ tăng tốc nhanh, làm giảm tác dụng nâng đỡ từ lực mua hiện tại từ Trung Quốc. Trong khi đó, kiểm tra xuất khẩu hàng tuần tại Hoa Kỳ vẫn thấp hơn nhiều so với năm ngoái, khó “bắt kịp” tiến độ, nên giá kỳ hạn tiếp tục bị hoài nghi. Đậu tương vì vậy giảm 6 phiên liên tiếp (dài nhất từ 8/2024) và rơi xuống đáy mới của nhịp giảm.

5. Ngô nhích tăng 3 cent trong tuần nhờ nhu cầu vẫn khỏe cả doanh số xuất khẩu và kiểm tra xuất khẩu đều vượt xa cùng kỳ năm ngoái, cho thấy ngô Mỹ vẫn giữ lợi thế cạnh tranh trong ngắn hạn. Tuy nhiên, tốc độ ký bán mới bắt đầu đuối hơn so với tốc độ giao/kiểm định, cho thấy lực mua có thể đã “dồn” từ trước và sẽ dễ suy yếu khi cạnh tranh xuất khẩu tăng lên, đặc biệt khi Ukraine dần quay lại thị trường.

6. Dự báo mưa mới nhất nghiêng mạnh về kịch bản lượng mưa cao hơn trung bình tại vành đai ngô phía Đông, với tâm điểm rủi ro tập trung ở Indiana. Nếu xu hướng này duy trì, thị trường sẽ theo dõi sát tác động lên tiến độ đồng ruộng và điều kiện cây trồng trong giai đoạn tới.

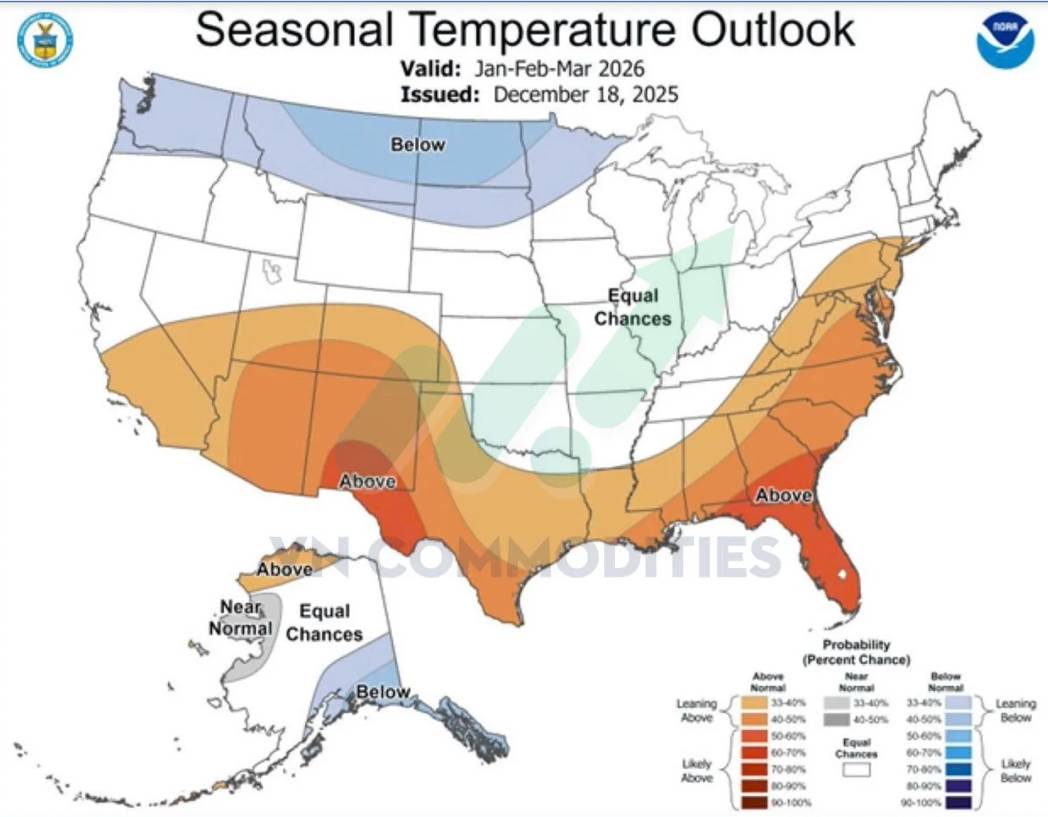

7. Dự báo mùa vụ 90 ngày (tháng 1–3) mới cập nhật cho thấy bức tranh nhiệt độ mùa đông Mỹ có xu hướng phân hóa rõ: phần lớn miền Nam nhiều khả năng ấm hơn trung bình, phù hợp với bối cảnh La Niña. Ngược lại, đồng bằng phía bắc và các khu vực phía bắc của khu vực Trung Tây có xác suất cao lạnh hơn trung bình, là điểm thị trường cần theo dõi vì có thể ảnh hưởng đến nhu cầu năng lượng và điều kiện thời tiết nông nghiệp đầu vụ.

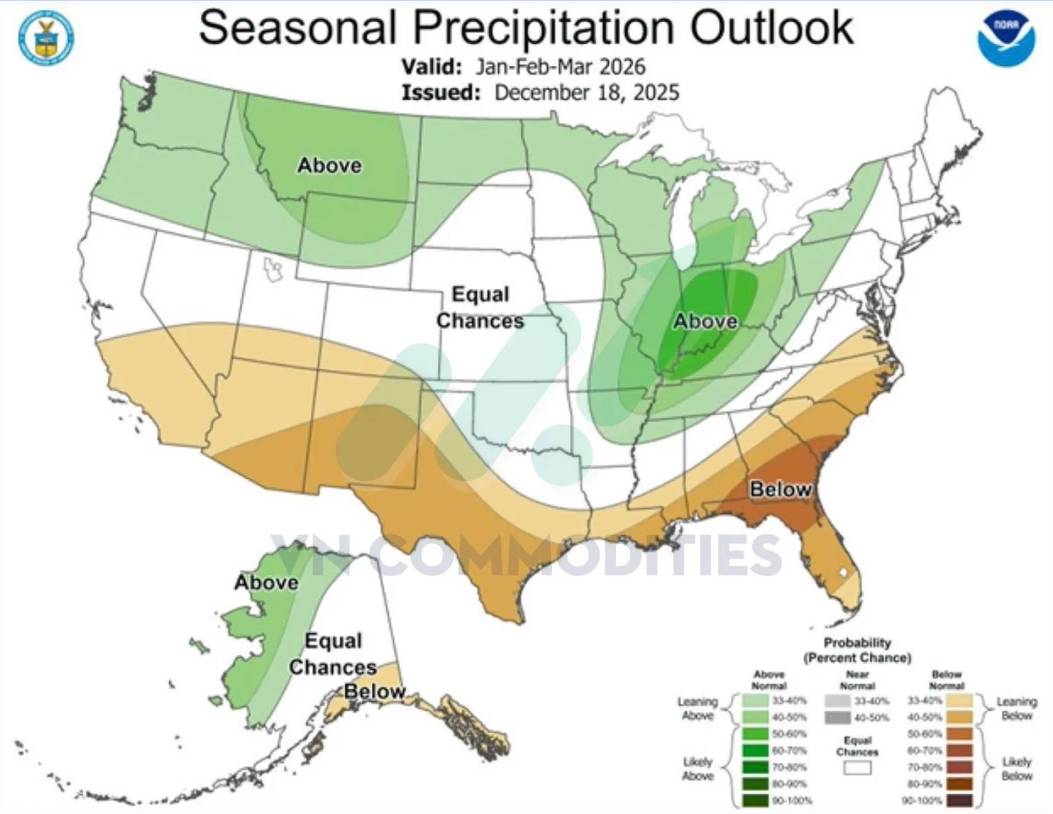

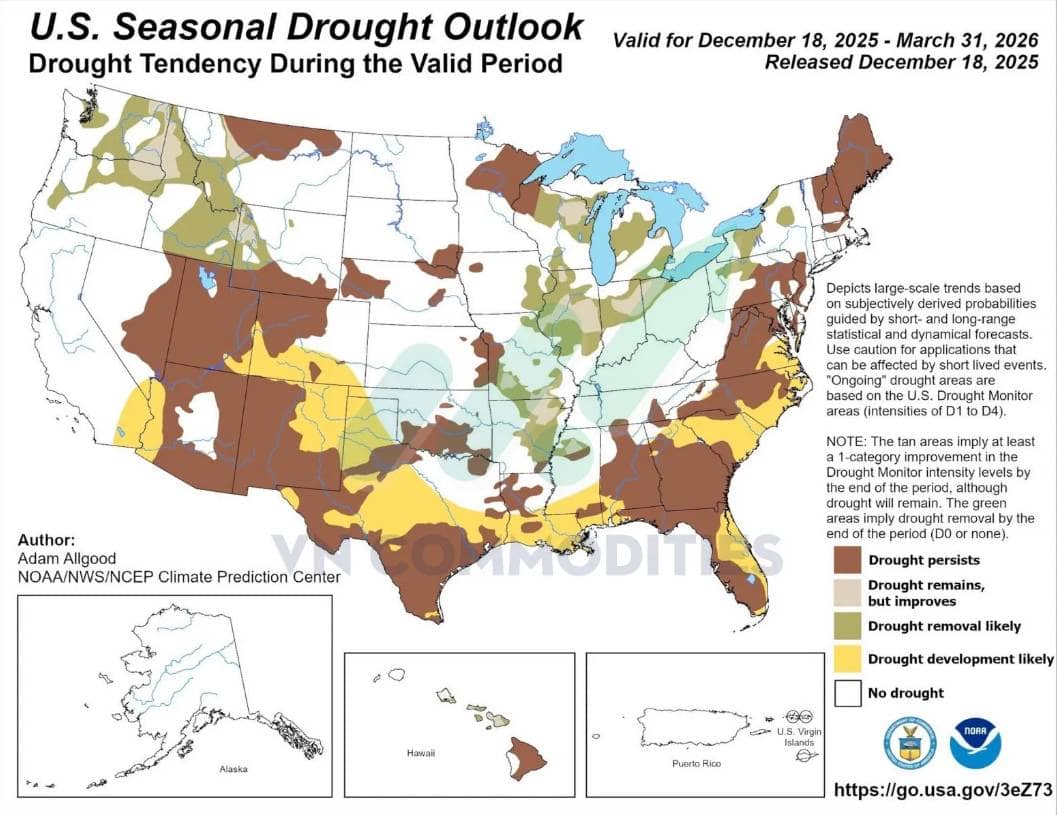

8. Dự báo hạn hán theo mùa của Mỹ cho giai đoạn 18/12/2025–31/03/2026 cho thấy xu hướng khô hạn nhiều khả năng tiếp diễn và/hoặc mở rộng tại miền Nam và miền Đông. Một số khu vực được dự báo hạn hán kéo dài, trong khi vài vùng có thể cải thiện nhẹ hoặc được giải tỏa, nhưng tín hiệu chủ đạo vẫn nghiêng về rủi ro thiếu ẩm trong mùa đông–đầu xuân, cần theo dõi sát vì có thể ảnh hưởng đến độ ẩm đất và điều kiện nông nghiệp đầu vụ.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()