24HMONEY đã kiểm duyệt

24HMONEY đã kiểm duyệt

25/07/2024

"Của để dành" của các CTCK nằm ở đâu?

"NÓ" là một phần của Vốn chủ sở hữu và có thể ảnh hưởng đáng kể đến giá trị sổ sách của công ty. Để hiểu rõ hơn, hãy cùng Tân phân tích chi tiết khái niệm này và vai trò của nó trong báo cáo tài chính.

1. ĐỊNH NGHĨA CHÊNH LỆCH ĐÁNH GIÁ LẠI TÀI SẢN THEO GIÁ TRỊ HỢP LÝ

Chênh lệch đánh giá lại tài sản theo giá trị hợp lý (Fair Value Revaluation Surplus) là phần chênh lệch giữa giá trị sổ sách ban đầu của một tài sản tài chính và giá trị thị trường hiện tại. Các tài sản tài chính này có thể bao gồm cổ phiếu, trái phiếu, và các công cụ tài chính khác mà công ty chứng khoán nắm giữ. Giá trị này được ghi nhận khi có sự thay đổi về giá trị thị trường của tài sản so với giá trị đã ghi nhận ban đầu.

2. PHƯƠNG PHÁP ĐÁNH GIÁ LẠI TÀI SẢN

Các công ty chứng khoán thường sử dụng 2 phương pháp chính để đánh giá lại tài sản:

Giá trị hợp lý qua lãi/lỗ (FVTPL): Các tài sản tài chính được đánh giá lại theo giá trị thị trường và những thay đổi trong giá trị này được ghi nhận ngay vào báo cáo kết quả hoạt động kinh doanh.

Giá trị hợp lý qua thu nhập toàn diện khác (FVOCI): Những thay đổi trong giá trị của tài sản tài chính không được ghi nhận ngay vào kết quả kinh doanh mà được ghi nhận vào vốn chủ sở hữu, cụ thể là khoản mục "Chênh lệch đánh giá lại tài sản theo giá trị hợp lý".

3. VAI TRÒ VÀ TÁC ĐỘNG

Phản ánh giá trị thực tế của tài sản: Khoản mục này giúp công ty chứng khoán và các nhà đầu tư có cái nhìn rõ ràng hơn về giá trị thực tế của các tài sản tài chính mà công ty đang nắm giữ. Điều này đặc biệt quan trọng là Tân thường dùng khoản mục này để đánh giá phần nào năng lực của đội tự doanh của công ty.

Ảnh hưởng đến vốn chủ sở hữu: Khi giá trị thị trường của tài sản tài chính tăng lên, chênh lệch này sẽ làm tăng vốn chủ sở hữu của công ty. Ngược lại, khi giá trị thị trường giảm, nó sẽ làm giảm vốn chủ sở hữu.

Quản lý rủi ro và quyết định đầu tư: Các công ty chứng khoán có thể sử dụng thông tin từ khoản mục này để điều chỉnh danh mục đầu tư và quản lý rủi ro. Ví dụ, nếu một tài sản tài chính đã tăng giá trị đáng kể, công ty có thể quyết định chốt lời bằng cách bán tài sản đó. Hiện tại, các CTCK vẫn được phép chuyển đổi qua lại giữa 2 khoản mục AFS (Available for Sale) và FVTPL (Fair Value Through Profit and Loss) nhằm manipulate lợi nhuận những trong tương lai khi các doanh nghiệp chuyển sang lập BCTC theo IFRS (International Financial Reporting Standards) thì 2 loại tài sản này chỉ có mối quan hệ một chiều.

4. VÍ DỤ

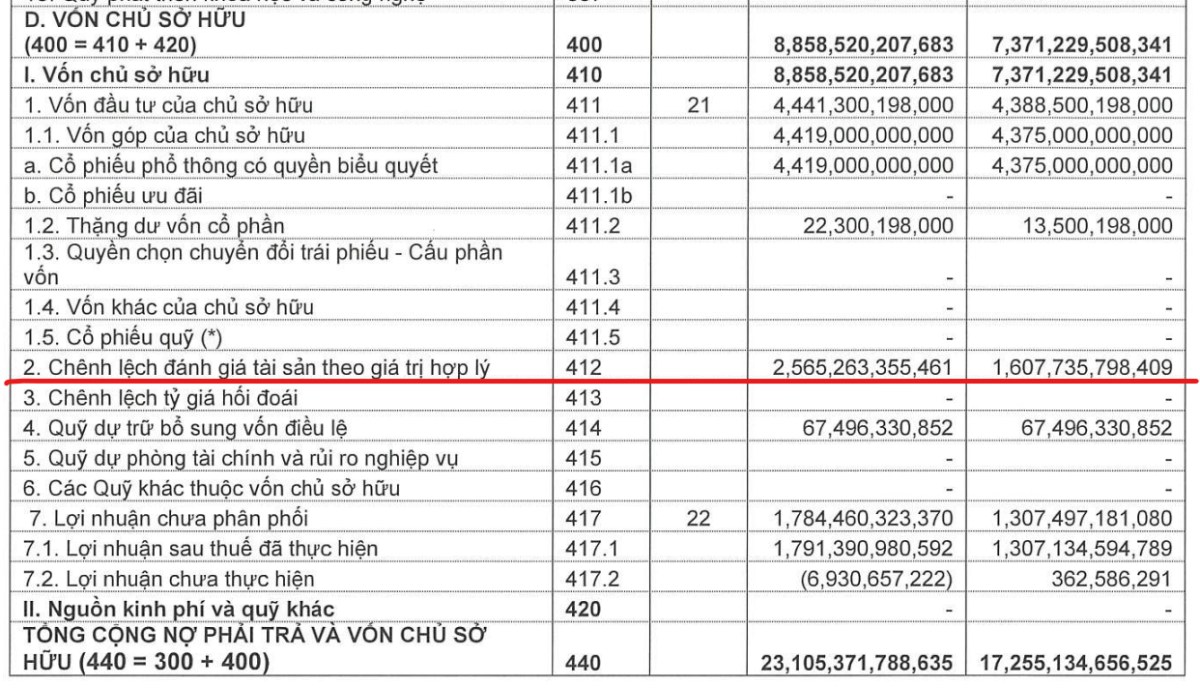

Trong BCTC Q2/24 của CTCP Chứng khoán Vietcap (HoSE: VCI) vừa công bố, khoản "Chênh lệch đánh giá lại tài sản theo giá trị hợp lý" đã tăng thêm gần 1,000 tỷ đồng, lên mức 2,565 tỷ đồng. Điều này cho thấy giá trị thị trường của các tài sản tài chính mà VCI nắm giữ đã tăng lên đáng kể, tạo ra một khoản Lãi chưa thực hiện (Unrealized Gain) và góp phần làm tăng vốn chủ sở hữu của công ty.

5. KẾT LUẬN

Nếu "Của để dành" của các doanh nghiệp Bất động sản hay Bất động sản khu công nghiệp là khoản mục "Người mua trả tiền trước" và "Doanh thu chưa thực hiện" thì với các CTCK thì "nó" sẽ là FVRS !

+84

+84

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

Thích

Thích