CTCP Thép Nam Kim - Triển vọng đầu tư

Công ty cổ phần thép Nam Kim (NKG) là doanh nghiệp chuyên sản xuất tôn mạ hàng đầu tại Việt Nam. Hoạt động sản xuất kinh doanh cốt lõi của NKG là sản xuất các loại tôn thép như tôn mạ kẽm, tôn mạ màu và kinh doanh sắt thép các loại.

1. Tổng quan:

- Nam Kim hiện quản lý và vận hành 4 nhà máy với tổng công suất là 1,2 triệu tấn mạ/năm; chiếm 17,4% thị phần tôn mạ. Hệ thống đại lý phân phối của tôn Nam Kim chủ yếu ở miền Nam; rộng khắp thành phố Hồ Chí Minh, Đồng Nai và các tỉnh lân cận. Xuất khẩu là thị trường chính của NKG với tỷ trong khoảng 60% doanh thu.

- Công ty cũng thuộc top 10 công ty sản xuất thép ống với 5,1% thị phần.

2. Tình hình KQKD:

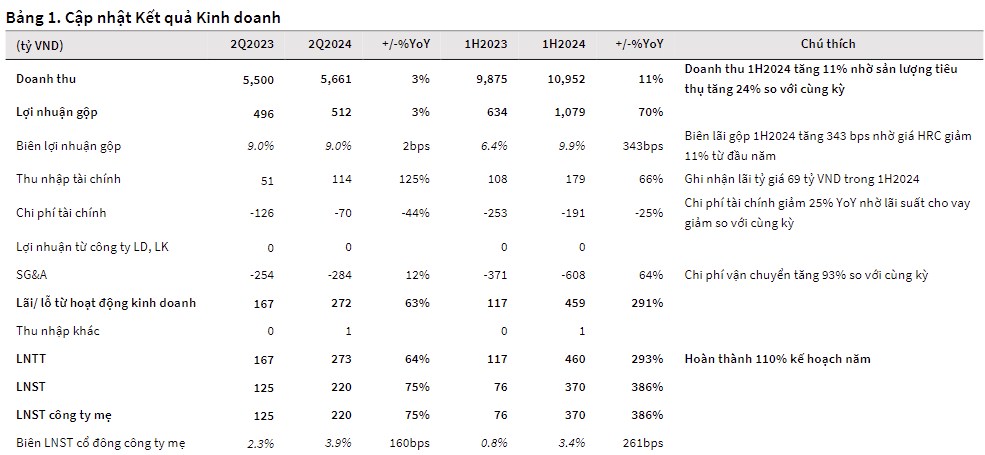

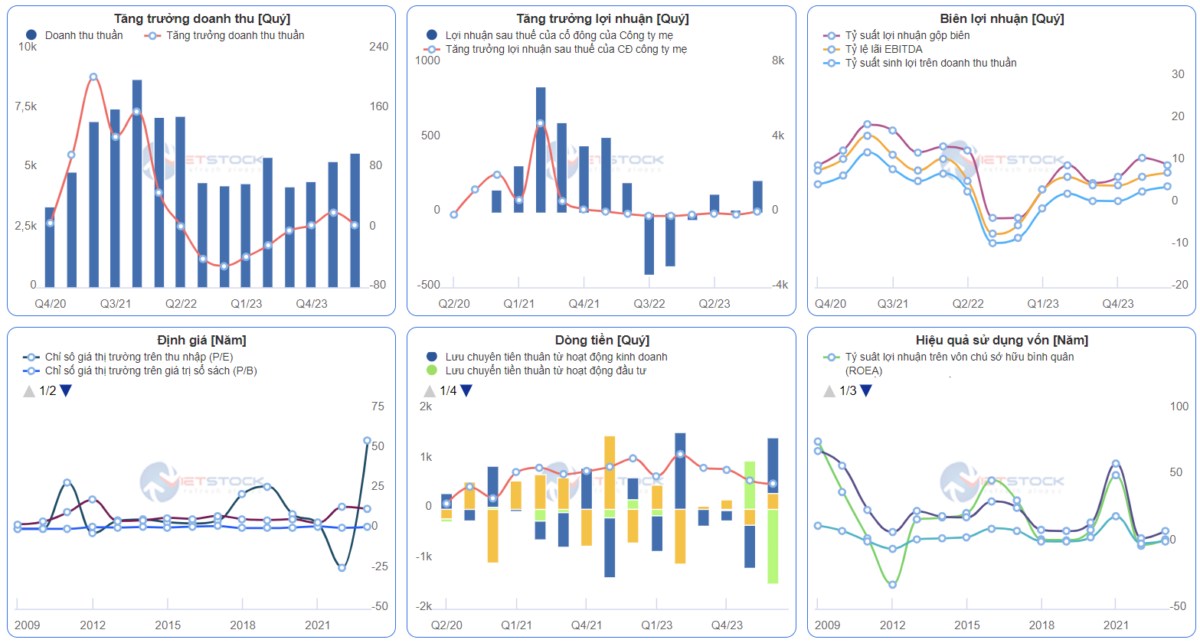

- Doanh thu tăng so cùng kỳ do công ty đẩy mạnh các kênh bán hàng trong nước và xuất khẩu. Giá vốn tăng tương ứng với sản lượng tiêu thụ nhưng chỉ 6,84% do sản lượng sản xuất tăng làm cho chi phí sản xuất bình quân giảm dẫn tới biên lợi nhuận gộp tăng 70%, lợi nhuận ròng tăng 293%. Lũy kế 6 tháng, doanh thu thuần của NKG tăng gần 11% lên 10.951 tỷ đồng, LNST của NKG đạt 370 tỷ VND (+386% YoY) nhờ sản lượng tiêu thụ tăng 24% so với cùng kỳ, trong đó, sản lượng tiêu thụ tôn mạ nội địa tăng 46% so với cùng kỳ

3. Kế hoạch kinh doanh 2024:

- ĐHCĐ thông qua kế hoạch doanh thu và LNTT lần lượt là 21 nghìn tỷ đồng (tăng 13% svck) và 420 tỷ đồng (tăng 137% svck), dựa trên sản lượng tiêu thụ đạt 1 triệu tấn (tăng 16% svck) và giá HRC khoảng 550-600 USD/tấn.

- Như vậy sau 6 tháng, NKG đã thực hiện được 52% kế hoạch doanh thu và vượt 9,5% về lợi nhuận.

- Chúng tôi dự kiến NKG có thể đạt kế hoạch doanh thu trong khi lợi nhuận trước thuế có thể đạt 600 tỷ đồng trong 2024.

4. Triển vọng kinh doanh:

- Thị trường XK khởi sắc, nội địa cải thiện: Động lực tăng trưởng từ thị trường xuất khẩu sẽ tiếp diễn cho NKG khi (1) Các thị trường Bắc Mỹ, Châu Âu đồng loạt vào thời kì nới lỏng chính sách tiền tệ trong nửa cuối năm, thúc đẩy nhu cầu tiêu thụ từ thị trường Bất động sản, (2) Giá thép Việt Nam thấp hơn đáng kể, tạo lợi thế cạnh tranh trên thị trường. Bên cạnh đó, thị trường BĐS trong nước đã có tín hiệu khởi sắc tạo động lực thúc đẩy nhu cầu tiêu thụ thép, đồng thời việc thuế chống bán phá giá tôn mạ được áp dụng từ cuối 4Q2024 kỳ vọng sẽ mang lại nhiều triển vọng tích cực cho ngành thép.

- Kế hoạch mở rộng công suất lớn: NKG bắt đầu đầu tư Giai đoạn 1 của Nhà máy Phú Mỹ tại tỉnh Bà Rịa-Vũng Tàu trong Q2/2024 với công suất dự kiến là 800 nghìn tấn/năm, bao gồm dây chuyền mạ kẽm với sản lượng 350 nghìn tấn/năm, dây chuyền mạ hợp kim nhôm kẽm với sản lượng 450 nghìn tấn/năm, cùng với dây chuyền mạ màu với sản lượng 150 nghìn tấn/năm. Dự án dự kiến sẽ nâng tổng công suất của NKG lên gần 70%. Tổng vốn đầu tư 4,5 nghìn tỷ đồng sẽ được tài trợ 30% từ vốn chủ sở hữu và 70% từ vốn vay ngân hàng. NKG đã giải ngân hơn 500 tỷ đồng cho dự án tính đến hiện tại. Ban lãnh đạo kỳ vọng dự án sẽ hoàn thành trong Q4/2025 hoặc Q1/2026 và đạt công suất tối đa trong năm 2027. Dự án mới sẽ tạo ra các sản phẩm chất lượng cao hơn cho các ngành công nghiệp hỗ trợ, cơ khí, thiết bị gia dụng và phụ kiện ô tô, vốn chịu ít áp lực cạnh tranh hơn tại thị trường Việt Nam. Ngoài ra, khoảng 60-70% sản lượng từ nhà máy mới có thể xuất khẩu. Dự án mới có thể sẽ được miễn thuế trong hai năm đầu tiên và giảm 50% thuế trong bốn năm tiếp theo.

- Phương án phát hành cổ phiếu: Để tài trợ cho khoản đầu tư vào Nhà máy Phú Mỹ, NKG dự kiến tiến hành phát hành lên tới 131,64 triệu cổ phiếu (tương đương 50% số lượng cổ phiếu đang lưu hành) với giá 12.000 đồng/cổ phiếu trong năm 2024 hoặc 2025, số tiền thu được lên tới 1,58 nghìn tỷ đồng. Công ty dự kiến phát hành 52,66 triệu cổ phiếu thưởng (tương đương 20% số lượng cổ phiếu đang lưu hành) và 2,5 triệu cổ phiếu ESOP (tương đương 0,95% số lượng cổ phiếu đang lưu hành) với giá 10.000 đồng/cổ phiếu.

- Tác động từ thuế chống bán phá giá đối với HRC nhập khẩu có thể ở mức hạn chế: Theo ban lãnh đạo, lượng HRC nhập từ Trung Quốc và Ấn Độ chiếm tỷ trọng vừa phải từ 20-25% tổng lượng HRC đầu vào của NKG. Theo thông tin từ Cục Phòng vệ thương mại (Bộ Công Thương), ngày 26/7, Bộ Công Thương đã ban hành Quyết định số 1985/QĐ-BCT về việc điều tra áp dụng biện pháp chống bán phá giá đối với một số sản phẩm thép cán nóng có xuất xứ từ Ấn Độ và Trung Quốc. Theo đó, NKG có thể chuyển sang nguồn khác như Việt Nam, Đài Loan, Nhật Bản. Tuy nhiên, giá từ các thị trường này có thể cao hơn giá Trung Quốc. Ngoài ra, chênh lệch giá HRC tại Mỹ, Châu Âu với Việt Nam tiếp tục được duy trì là hai động lực chính giúp thúc đẩy xuất khẩu thép của NKG.

5. Giả định & Định giá:

Chúng tôi ước tính EPS 2024F của NKG là 1.800 vnd/cp; với PE mục tiêu 14,3 lần (là PE trung bình trong 01 năm gần nhất đã điều chỉnh, trong bối cảnh môi trường lãi suất có thể tăng lên trong 2H2024) thì giá khuyến nghị dành cho NKG là 25.700 vnd/cp (+15% upside).

Giá mua: 20.8-21.4

Target: 25.5-25.7

Stoploss: < 20

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()