Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH): Các tuyến dịch vụ Nội Á mở ra cơ hội tăng trưởng mới

Với việc thành lập Công ty Liên doanh Vận tải Container ZIM – Hải An, HAH đặt mục tiêu đầy tham vọng là tăng cường sự hiện diện của mình tại thị trường Nội Á. Dự án này có thể cần thời gian để đạt kết quả nhất định, tuy nhiên, chúng tôi tin rằng công ty sẽ thành công với sự trợ giúp của ZIM và nhu cầu mạnh mẽ từ các doanh nghiệp xuất nhập khẩu trong nước.

Trên thị trường vận tải biển thế giới, giá cước vận tải container đã giảm mạnh kể từ tháng 2, chủ yếu do các thành phố của Trung Quốc chịu phong tỏa với chính sách “Không Covid”. Tuy nhiên, chúng tôi cho rằng đây chỉ là hiện tượng tạm thời và giá cước sẽ dần hồi phục với việc Thượng Hải mở cửa trở lại trong tháng này và mùa cao điểm sẽ gây thêm áp lực lên chuỗi cung ứng vốn đã tắc nghẽn. Do đó, chúng tôi cho rằng tình trạng tắc nghẽn sẽ tiếp tục kéo dài đến năm 2023 đến khi lượng hàng tồn đọng được giải phóng, theo đó giá cước vận tải vẫn neo ở mức cao.

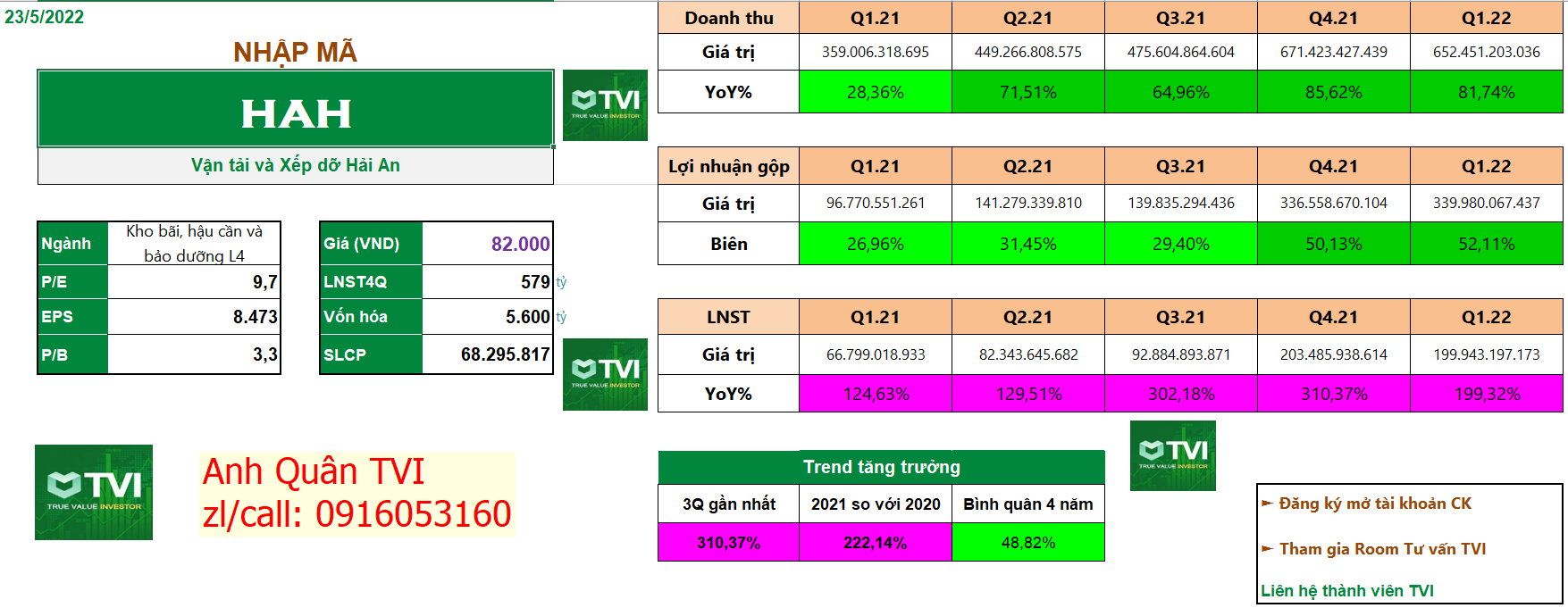

HAH tiếp tục công bố KQKD Q1/2022 khả quan, với doanh thu và NPATMI lần lượt đạt 652 tỷ đồng (+82%) và 200 tỷ đồng (gấp 3 lần cùng kỳ). Đáng lưu ý, sản lượng giảm 15% so với Q4/2021 do ảnh hưởng của mùa thấp điểm, tuy nhiên cả doanh thu và NPATMI đều ít thay đổi so với quý trước nhớ giá cước bình quân cao hơn. Biên lợi nhuận gộp cải thiện rõ rệt lên 52% trong Q1/2022 so với 27% trong Q1/2021 và 50% trong Q4/2021.

- Hoạt động khai thác cảng ổn định ở mức công suất tối đa, cả doanh thu và lợi nhuận của mảng này đều tương đương cùng kỳ trong khi biên lợi nhuận gộp cải thiện nhẹ từ 43% trong Q1/2021 lên 44% trong Q1/2022. Cơ cấu sản phẩm ổn định với phần lớn sản lượng hàng thông qua đóng góp từ đội tàu của HAH.

- Vận tải biển là động lực tăng trưởng chính của HAH với doanh thu tăng gấp đôi và lợi nhuận gộp tăng gấp 5 lần so với cùng kỳ. Biên lợi nhuận gộp cải thiện từ mức 17% trong Q1/2021 lên 44% trong Q1/2022. Với 4 tàu mới được đầu tư (Haian East and Haian West trong tháng 4/2021, Haian City and Anbien Bay trong năm 2022), tổng công suất của đội tàu tăng lên 14.200 TEU (+65%). HAH cũng dần dịch chuyển đội tàu từ tự vận hành sang tăng cường cho thuê tàu để tận dụng mức giá cho thuê cao. Giá vận chuyển nội địa bình quân tăng 70% giúp hỗ trợ biên lợi nhuận của mảng này mặc dù chi phí nhiên liệu tăng cao. Mảng vận tải biển hiện đóng góp 82% tổng lợi nhuận gộp, tăng lên đáng kể so với mức 56% trong Q1/2021.

Cập nhật việc va chạm của tàu Haian City

Tàu container Haian City của HAH đã va chạm với tàu chở dầu Orion Express vào ngày 14/4 khi đang thực hiện hợp đồng cho thuê tàu với Samudera Shipping Lines. Theo đánh giá ban đầu cho thấy thiệt hại về hàng hóa là không đáng kể và cả hai phía cùng chịu chung tổn thất. Khoản doanh thu hụt thu ước tính khoảng 1 triệu USD trong 3 tháng không hoạt động, con số này là không đáng kể bởi mức giá cho thuê tàu theo hợp đồng cũ khá thấp. Tuy nhiên, tàu Haian City sẽ cần được sửa chữa tại Singapore và dự kiến hoạt động trở lại vào Q3/2022. Khoản chi phí trả trước 2 triệu USD sẽ được ghi nhận vào Q2/2022 và sẽ được hoàn nhập sau khi bảo hiểm thực hiện thành toán bồi thường sau đó.

=> Tổn thất và thiệt hại là không đáng kể và không ảnh hưởng đến các yếu tố cơ bản của công ty.

Giá cước vận tải điều chỉnh khi tình trạng tắc nghẽn tạm thời lắng xuống. Trên thị trường vận tải biển toàn cầu, giá cước vận tải container bắt đầu giảm mạnh từ tháng 2 do nhu cầu suy yếu trong dịp Tết Nguyên đán, sau đó là việc các thành phố của Trung Quốc đóng cửa nghiêm ngặt theo chính sách “Không Covid”. Theo Drewry, giá cước vận chuyển container trung bình đã giảm 21% kể từ tháng 2 nhưng vẫn cao gấp 5 lần so với mức trước Covid. Sản lượng hàng hóa qua cảng Việt Nam chỉ tăng 1,4% trong 5T2022, do ảnh hưởng bởi thị trường Trung Quốc.

Giá cước dự kiến sẽ phục hồi trong nửa cuối năm 2022 do các yếu tố hỗ trợ ngành vận tải container vẫn còn mạnh mẽ trong thời gian tới. Tình trạng tắc nghẽn tại các cảng của Mỹ tạm thời giảm bớt, tuy nhiên vẫn ở mức cao với 1,54 triệu TEU hàng hóa nghẽn tại cảng. Mặt khác, việc Thượng Hải mở cửa trở lại từ ngày 1/6 sau 2 tháng phong tỏa sẽ đặt ra thách thức đối với khả năng xử lý hàng của các cảng biển tại Mỹ, đặc biệt là trong mùa cao điểm. Ngoài ra, các cuộc đàm phán của người lao động tại các cảng của Mỹ có thể gây thêm gián đoạn trong thời gian này. Cụ thể, công nhân các cảng Bờ Tây Mỹ và các công ty khai thác cảng thường đàm phán lại các điều khoản hợp đồng lao động vài năm một lần, và năm nay họ cần phải thống nhất hợp đồng mới trước ngày 1/7. Việc gián đoạn dịch vụ trong ngắn hạn thường diễn ra trong quá trình thương lượng.

=> Tình trạng tắc nghẽn sẽ tiếp tục kéo dài đến năm 2023 đến khi lượng hàng tồn đọng được giải phóng, theo đó giá cước vận chuyển vẫn neo ở mức cao.

Đơn đặt hàng đóng tàu tiếp tục tăng trong những tháng gần đây khi các hãng vận tải gấp rút mở rộng đội tàu để giải quyết các hạn chế về nguồn cung. Tổng đơn hàng đóng mới đã đạt 26% trọng tải đội tàu hiện có, với 872 tàu (6,6 triệu TEU). Tuy nhiên, phần lớn đơn hàng đóng mới dự kiến sẽ được bàn giao trong năm 2023 và 2024, do đó, không có áp lực lên nguồn cung tàu trong ngắn hạn.

Quá trình hợp nhất của ngành vận tải container trong thập kỷ qua sẽ giúp các hãng vận tải kiểm soát giá cước vận tải tốt hơn bằng cách: (i) gia tăng hoạt động phá dỡ tàu để bù lại mức độ phá dỡ rất thấp trong giai đoạn 2021-2022; và (ii) giảm số tàu chạy và giảm tốc độ chạy tàu để giảm nguồn cung. Do đó, công suất được kiểm soát có thể bù đắp một phần lượng tàu giao mới và giúp duy trì giá cước vận tải cao hơn mức trước Covid.

Triển vọng

ZIM - Haian Container Shipping JV sẽ là trọng tâm chính

HAH đang thành lập công ty Liên doanh Vận tải Container ZIM – Hải An cùng với ZIM Integrated Shipping Services Ltd. (hãng vận tải container lớn thứ 10 trên thế giới), nhằm cung cấp dịch vụ vận chuyển các tuyến Nội Á trước, sau đó mở rộng dần sang các nước Nam Á, Trung Đông, Châu Đại Dương... Thời gian đầu, Liên doanh dự kiến khai thác 2 tuyến Việt Nam - Đông Nam Á (từ nửa cuối năm 2022) và Việt Nam - Trung Quốc (từ nửa đầu năm 2023). Với vốn điều lệ 2 triệu USD, Liên doanh ZIM – Hải An sẽ không tự đầu tư đội tàu, thay vào đó sẽ thuê tàu từ HAH và ZIM. Liên doanh này sẽ mang lại 2 nguồn thu nhập cho HAH: (i) doanh thu cho thuê tàu và (ii) lợi nhuận được chia từ việc vận hành đội tàu

Tăng trưởng lợi nhuận được duy trì nhờ mở rộng công suất

Triển khai đội tàu linh hoạt. Đội tàu của HAH được chia thành 2 nhóm:

1) Tàu tự khai thác, cần ít nhất 4-5 tàu chạy tuyến nội địa và tuyến quốc tế (Hải Phòng - Hongkong - Nam Sa). Những tàu này giúp HAH duy trì sự hiện diện mạnh mẽ tại thị trường nội địa với 30% thị phần và cũng được hưởng lợi từ giá cước tăng do thiếu hụt nguồn cung ở thị trường nội địa.

2) Tàu cho thuê (tất cả các tàu còn lại) sẽ giúp HAH tận dụng được điều kiện thị trường thuận lợi để ký các hợp đồng dài hạn với mức giá cao. Các tàu này tạo ra biên lợi nhuận cao hơn so với các tàu tự vận hành và không bị ảnh hưởng bởi biến động của giá dầu. Các tàu mới sẽ được ưu tiên cho nhóm này do quy mô thị trường nội địa còn khá hạn chế và kỳ vọng đây sẽ là động lực tăng trưởng chính trong tương lai. Rủi ro giá cước cho thuê tàu có thể điều chỉnh giảm là khó tránh khỏi, tuy nhiên, quá trình này sẽ diễn ra từ từ vì HAH thường ký hợp đồng cho thuê tàu có thời hạn từ 2-3 năm, giúp ổn định lợi nhuận của HAH.

Kế hoạch mở rộng tích cực. Với 2 tàu mới Anbien Bay và Haian City được bàn giao trong tháng 2 và tháng 4, đội tàu của HAH đã tăng lên 10 tàu với tổng công suất là 14.200 TEU (+30% so với đầu năm). HAH cũng đã đặt đóng mới 4 tàu (cỡ 1.800 TEU) và sẽ được bàn giao trong giai đoạn 2023 – 2024. HAH cũng sẽ xem xét các lựa chọn đầu tư mới cùng với kế hoạch mở rộng thị trường quốc tế.

Rủi ro giảm đối với ước tính:

• Nhu cầu tiêu thụ suy yếu trong bối cảnh nguồn cung tàu gia tăng, dẫn đến tình trạng dư cung và giá cước điều chỉnh sâu hơn dự kiến.

• Rủi ro đối tác trong hợp đồng cho thuê tàu nếu thị trường xấu đi.

• Các tuyến dịch vụ Nội Á mới khai thác có thể chưa đạt hiệu quả cao

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()