Cổ phiếu ngành mía đường: Chu kỳ tăng đã đến?

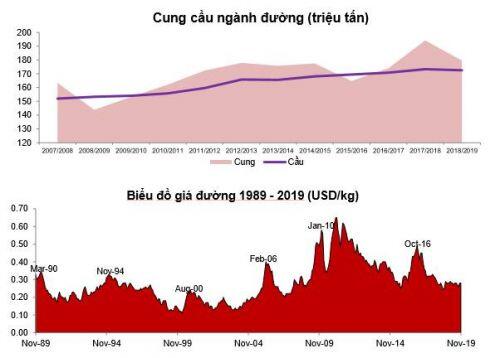

Ngành đường có tính chu kỳ cao. Giống như các loại hàng hóa khác, biến động giá đường trên thị trường phụ thuộc vào cung và cầu của hàng hóa này qua từng giai đoạn. Tuy nhiên trong khi nguồn cầu tăng trưởng khá ổn định qua các năm thì sản lượng cung mía lại biến động mạnh mỗi 4 – 6 năm/lần do ảnh hưởng của hiện tượng thời tiết EL Nini và La Nina. Điều này tạo nên tính chu kỳ cao cho giá đường đạt đỉnh sau mỗi 4 – 6 năm.

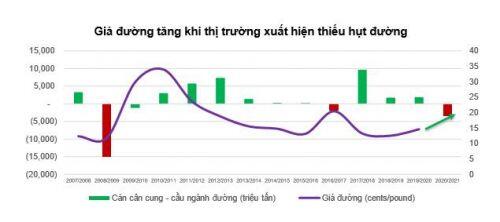

Niên vụ 2020 – 2021 dự báo thâm hụt 3,5 triệu tấn đường. Theo tổ chức Đường quốc tế ISO, thị trường đường niên vụ tới có thể sẽ thiếu hụt 3,5 triệu tấn đường, nhiều hơn 2,8 triệu tấn so với dự báo trước đó do sản lượng tại các nước sản xuất mía đường lớn gồm Thái Lan, Ấn Độ và EU đều giảm so với đánh giá gần nhất bởi Covid-19 diễn biến phức tạp khiến nhiều quốc gia tái phong tỏa. Trong khi đó nhu cầu được dự báo tăng tăng thêm 2,9% so với niên vụ trước lên 174,6 triệu tấn. Sự thiếu hụt nguồn cung đường sẽ là yếu tố thúc đẩy giá đường thế giới tăng trong niên vụ 2020 – 2021.

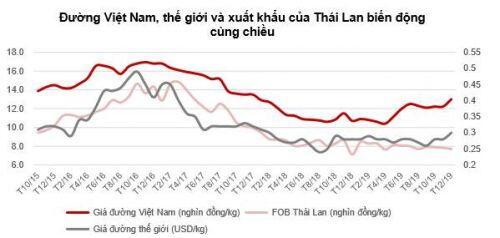

Giá đường trong nước biến động cùng chiều với giá đường thế giới. Nhu cầu đường tại Việt Nam khoảng 2 triệu tấn/năm, trong khi đó sản lượng niên vụ 2019 – 2020 chỉ đạt 769 nghìn tấn, cùng với 600 nghìn tấn đường từ niên vụ trước thì cung trong nước chỉ đáp ứng 68,5% nhu cầu. Tuy nhiên do Việt Nam chịu ảnh hưởng từ đường Thái, đường lỏng từ Trung Quốc và Hàn Quốc nên giá đường khiến thị trường đương bị dư cung và giá biến động theo giá đường thế giới và giá xuất khẩu đường của Thái Lan.

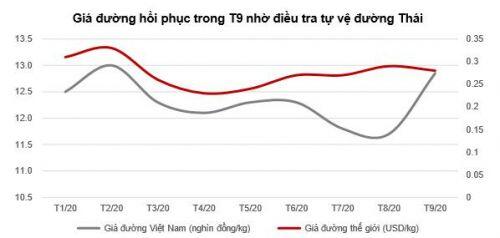

Điều tra tự vệ đối với đường nhập khẩu từ Thái Lan giúp giá đường hồi phục. Việt Nam nằm cạnh Thái Lan, một trong những nước xuất khẩu đường lớn nhất thế giới. Với việc đường Thái nhận được nhiều sự hỗ trợ từ Chính phủ giúp cho giá bán thấp hơn nhiều so với giá đường tại Việt Nam, điều này thúc đẩy nạn nhập lậu đường từ quốc gia này. Đặc biệt khi ATIGA có hiệu lực từ 2020 khiến lương đường nhập khẩu từ Thái Lan vào Việt Nam trong 8T.20 lên tới 860 nghìn tấn, gấp 5,9 lần cùng kỳ năm trước khiến giá đường trong nước tiếp tục đi xuống trong T7+8, trái chiều với sự hồi phục của giá đường thế giới. Tiêu thụ đường của các doanh nghiệp trong nước gặp nhiều khó khăn do kinh doanh dưới giá vốn. Tháng 10.20, Bộ Công thương ra quyết định về việc điều tra áp dụng biện pháp chống bán phá giá và chống trợ cấp đối với một số sản phẩm đường mía xuất xứ từ Thái Lan, hiện tượng bán phá giá để dành thị phần đã chấm dứt và đường sản xuất từ mía trong nước đã tiêu thụ được. Giá đường theo đó cũng hồi phục theo giá đường thế giới và đang thiết lập mặt bằng giá mới tốt hơn niên vụ trước đó, theo VSSA.

Biến động lợi nhuân của doanh nghiệp mía đường phụ thuộc lớn vào giá đường. Hiện các doanh nghiệp mía đường kinh doanh chủ yếu là đường trắng và đường tinh luyện, trong khi các phụ phẩm chưa được đẩy mạnh phát triển dẫn đến việc LNST của ngành chịu ảnh hưởng lớn bởi biến động của giá đường trên thị trường. Giá đường niện vụ 2009 – 2010 và 2016 – 2017 tăng mạnh do tình trạng thâm hụt ngành đường đã giúp các doanh nghiệp kinh doanh đường tăng trưởng mạnh LNST. Do đó với kỳ vọng giá đường tăng trở lại trong niên vụ 2020 – 2021, KQKD của các doanh nghiệp trong ngành dự báo sẽ có sự tích cực.

Cổ phiếu cần quan tâm

1. LSS lợi thế sở hữu khách hàng công nghiệp lớn

LSS là doanh nghiệp sản xuất đường tinh luyện lớn nhất tại miền Bắc. Hơn 80% sản phẩm của doanh nghiệp được tiêu thụ bởi các khách hàng công nghiệp lớn, do đó ít gặp phải cạnh tranh với các doanh nghiệp khác và đường nhập khẩu giá rẻ

Cơ cấu tài chính an toàn. LSS có cơ cấu tài chính khá an toàn, tỷ lệ nợ vay/tổng tài sản trong niên vụ 2019/20 đạt 19,4%, thấp hơn so với mức trung bình 36,2% của các doanh nghiệp mía đường niêm yết. LSS sử dụng chủ yếu vay nợ ngắn hạn để phục vụ nhu cầu vốn lưu động.

Rủi ro phân tán nguồn lực vào các lĩnh vực chưa hiệu quả. Tính đến cuối Q3.2020, LSS có 231 tỷ chi phí đầu tư dở dang, trong đó chủ yếu là ở các lĩnh vực ngoài ngành mía đường như Dự án khu nông nghiệp ứng dụng công nghệ cao 30.4 tỷ đồng, Công viên sinh thái tre luồng Tam Thanh 149 tỷ và nhà máy chế biến sữa gạo lứt giàu protein. Các dự án được triển khai từ năm 2015 nhưng hiện vẫn chưa đem lại hiệu quả cho công ty.

2. SLS chi phí nguyên liệu thấp, có thể cạnh tranh với đường Thái

Giá thành sản xuất đường của SLS ở mức thấp hơn trung bình ngành khoảng 26% nhờ (1) giá mua mía nguyên liệu rẻ, (2) điều kiện thổ nhưỡng có lợi cho việc trồng mía (3) hiệu quả sản xuất được đẩy mạnh sau khi nâng cấp dây chuyền sản xuất từ vụ 2016/17. Nhờ đó, tỷ suất lợi nhuận gộp của SLS trong giai đoạn 2013 - nay đạt trung bình 20%, cao hơn nhiều so với mức 12% của các doanh nghiệp mía đường niêm yết khác. Với giá thành thấp và chất lượng sản phẩm tốt, SLS có khả năng cạnh tranh với cả đường nhập khẩu từ Thái Lan.

Rủi ro. Tỷ trọng phải thu/doanh thu ở mức cao cho thấy SLS đang bị chiếm dụng vốn từ khách hàng. Cần lưu ý khi các khách hàng này là các công ty thương mại đường có liên quan tới cổ đông lớn.

3. SBT vị thế đầu ngành, tập trung vào các sản phẩm cao cấp.

Với lợi thế về quy mô, khả năng luyện đường thô, thương hiệu và hệ thống phân phối, SBT tiếp tục giữ vững vị thế đầu ngành đường Việt Nam trong niên vụ 2019/20 với thị phần 46%.

Cơ hội xuất khẩu đường sang EU trong dài hạn. Theo EVFTA, quy định hạn ngạch xuất khẩu 20.000 tấn đường các loại và 400 tấn đường đặc biệt từ Việt Nam sang EU sẽ được miễn thuế. Hiện EU đang có xu hướng sử dụng sản phẩm cao cấp như đường organic, đường ăn kiêng, đường có bổ sung thêm dưỡng chất… Đây là những sản phẩm có giá bán cao, tỷ suất lợi nhuận đạt từ 35 – 40%. Do đó SBT với việc sở hữu ~12 nghìn ha vùng nguyên liệu tại Lào đủ điều kiện để sản xuất đường organic sẽ có thể được hưởng lợi từ hiệp định này.

Sản phẩm ít gặp cạnh tranh với đường Thái nhờ các sản phẩm đường đạt chất lượng cao, SBT ít gặp phải cạnh tranh tại phân khúc kênh công nghiệp là các khách hàng lớn và quen thuộc với yêu cầu khắt khe về chất lượng đường thành phẩm.

|

Bài viết do Fin68.vn thực hiện . Mọi chi tiết hoặc nhà đầu tư có nhu cầu tư vấn vui lòng liên hệ : Mrs . Chung Ngọc Mai : Leader & Administrator- tại Fin68.vn. Mobile /zalo: 0989646302 |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()