Cổ phiếu MSB (Ngân hàng thương mai cổ phần hàng hải): Luận điểm đầu tư

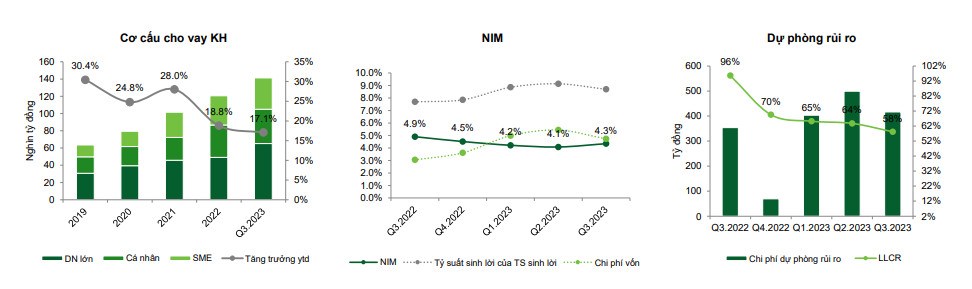

1.Tốc độ tăng trưởng tín dụng cao hơn trung bình ngành: Chúng tôi kì vọng MSB có thể đạt tốc độ tăng trưởng tín dụng khoảng 20% cho năm 2023 và 2024, với động lực đến từ 2 phân khúc chiến lược trọng tâm của MSB là bán lẻ và doanh nghiệp SME.

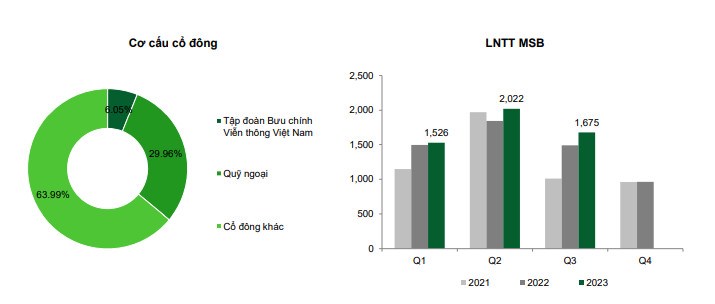

2. Củng cố lợi thế về chi phí vốn: Nhờ tận dụng thế mạnh hệ sinh thái, MSB thu hút được lượng tiền gửi không kỳ hạn lớn và đều đặn chủ yếu đến từ khách hàng doanh nghiệp. Tỷ lệ CASA đạt 26,6%, mức cao thứ 4 toàn ngành và dự kiến sẽ tiếp tục tăng khi lãi suất tiền gửi có kỳ hạn điều chỉnh giảm, giúp NIM của MSB mở rộng.

3.Tăng trưởng thu nhập bất thường từ việc ghi nhận phần upfront fee còn lại từ hợp đồng bancassurance độc quyền với Prudential và thoái vốn FCCOM: Trong Q4.2023 MSB dự kiến ghi nhận phần phí upfront còn lại từ thương vụ kí kết phân phối bảo hiểm độc quyền với Prudential (khoảng 400 tỷ đồng). Thêm vào đó, MSB đang làm việc với các đối tác chiến lược về kế hoạch thoái vốn FCCOM với định giá ước tính đạt 1.800 - 2.000 tỷ đồng.

*Về phân tích: Kết thúc phiên chiều ngày 2/1 giá MSB dừng tại tham chiếu giá tiếp tục chinh phục chặng đường mới, kỳ vọng ngắn hạn giá về vùng 14x-16x.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()