+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị trung lập HHV trước áp lực vốn vay lớn cùng mặt bằng lãi suất cao sẽ là thách thức cho doanh nghiệp trong thời gian tới; mua và nắm giữ dài hạn HAX dựa trên động lực tăng trưởng phụ thuộc vào hoa hồng từ Tập đoàn Mercedes; mua DPG do tăng trưởng ổn định và định giá hấp dẫn.

Trung lập HHV với giá mục tiêu 15,119 đồng/cp

Theo CTCK SBS, CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (HOSE: HHV) là một trong những doanh nghiệp đầu ngành, sở hữu lợi thế cạnh tranh lớn về mặt công nghệ, kỹ thuật thi công đặc biệt trong lĩnh vực xây dựng hầm chui xuyên núi tại Việt Nam.

Bên cạnh đó, HHV đang giữ được được tốc độ tăng trưởng cả doanh thu và lợi nhuận tốt trong nhiều năm trở lại đây. Doanh thu hợp nhất năm 2022 ước đạt 2,046 tỷ, tăng 10% so với năm 2021. Lãi sau thuế ước 314 tỷ đồng, tăng 8% và là mức lợi nhuận cao nhất kể từ khi hoạt động của Công ty.

Bóc tách cơ cấu doanh thu, hoạt động thu phí, vận hành các trạm BOT đóng góp 1,486 tỷ đồng, chiếm 73%; thi công xây lắp khoảng 495 tỷ đồng, chiếm 24%. Đây cũng là hai hoạt động góp phần nhiều nhất vào sự tăng trưởng lợi nhuận của HHV, với biên lợi nhuận gộp lần lượt 62% và 13%.

SBS cho rằng HHV sẽ được hưởng lợi từ việc Chính phủ đẩy mạnh công tác giải ngân vốn đầu tư công giai đoạn cuối năm 2023. Trong đó, Công ty đã trúng gói thầu Cao tốc Bắc Nam phía Đông, đây sẽ là động lực lớn giúp doanh nghiệp gia tăng doanh thu và lợi nhuận trong năm 2023.

Ngoài ra, HHV có cơ hội được Nhà Nước mua lại các dự án BOT như Đèo Cả, Cù Mông và Hải Vân 2, và kỳ vọng thu về (chưa thanh toán nợ) khoảng 2,280 tỷ đồng. Nếu thành công, Công ty sẽ cải thiện rất tốt về mặt sức khỏe tài chính, trong tình hình nợ dài hạn của doanh nghiệp đang nghi nhận 24,580 tỷ đồng và tỷ lệ Nợ/Vốn chủ sở hữu là 3.25 đang ở mức rất cao

Từ những yếu tố trên, SBS đánh giá cổ phiếu HHV ở mức độ trung lập với giá mục tiêu 15,119 đồng/cp. Cần lưu ý rủi ro về lãi suất biến động ảnh hưởng rất lớn đến phương án tài chính của doanh nghiệp. Bên cạnh đó, mức thu phí giao thông không phải do Công ty chủ động mà phụ thuộc vào chính sách của Nhà Nước.

Mua HAX với chiến lược nắm giữ dài hạn, giá mục tiêu 20,700 đồng/cp

Theo CTCK Rồng Việt (VDSC), CTCP Dịch vụ Ô tô Hàng Xanh (Haxaco, HOSE: HAX) ghi nhận doanh thu và lãi ròng trong năm 2022 lần lượt 6,775 tỷ đồng và 239 tỷ đồng, tăng 22% và 50% so với năm trước.

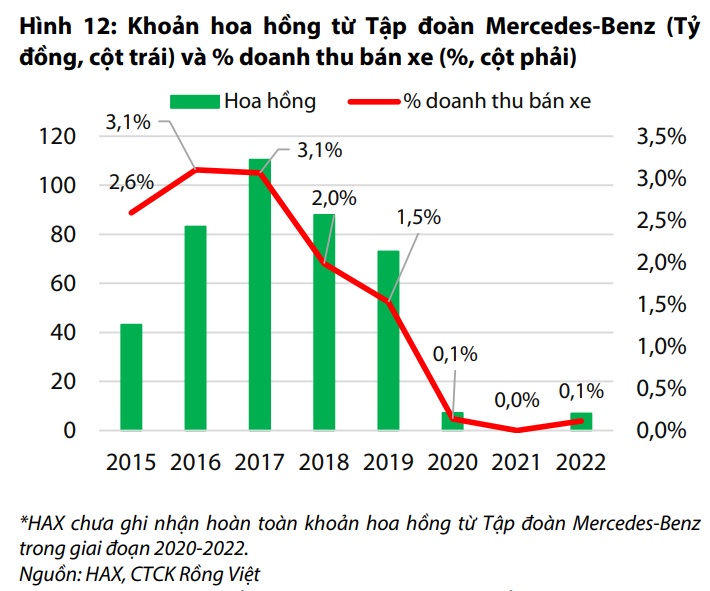

Đáng chú ý, HAX chưa ghi nhận hết khoản hoa hồng từ Tập đoàn Mercedes-Benz trong giai đoạn 2020-2022. Thay vào đó, tăng trưởng lợi nhuận cao hai chữ số năm 2022 đến từ lệ phí trước bạ giảm và nhu cầu mạnh mẽ sau đại dịch COVID-19.

Năm 2023, VDSC giả định mức tăng khiêm tốn của cả sản lượng bán là gần 2% và giá bán bình quân tăng gần 3% so với năm 2022, sẽ tạo ra mức tăng trưởng nhẹ trong doanh thu và lợi nhuận cho HAX. CTCK này kỳ vọng doanh thu thuần và lãi sau thuế của HAX dự kiến đạt 7,025 tỷ đồng và 252 tỷ đồng, tăng lần lượt gần 4% và hơn 5%. EPS 2023 là 3,498 đồng.

Dù vậy, nếu không được hỗ trợ giảm lệ phí trước bạ, biên lợi nhuận gộp của HAX sẽ không mạnh như năm 2022, song VDSC kỳ vọng rằng tác động sẽ thấp hơn nhờ giá bán trung bình tăng và hàng tồn kho với chi phí thấp.

Mặt khác, tỷ lệ chi phí bán hàng trên doanh thu sẽ ổn định đến từ lợi thế kinh tế nhờ quy mô.

Đặc biệt, VDSC kỳ vọng HAX sẽ ghi nhận hoa hồng từ Tập đoàn Mercedes-Benz vào năm 2023. Phần chiết khấu này thường tương đương 1-3% doanh thu, và sẽ hỗ trợ tăng trưởng lãi sau thuế của Công ty trong năm 2023.

Với kế hoạch củng cố và mở rộng thị phần, VDSC tin tưởng HAX sẽ giữ vững vị thế dẫn đầu thị trường và duy trì được tăng trưởng trong dài hạn. Ngoài ra, triển vọng tiêu cực của HAX đã được phản ánh hoàn toàn vào biến động giá cổ phiếu, và cổ phiếu này đang được giao dịch ở mức định giá hấp dẫn.

Kết luận, VDSC khuyến nghị mua cổ phiếu HAX với chiến lược nắm giữ dài hạn, giá mục tiêu là 20,700 đồng/cp.

Mua DPG với giá mục tiêu 35,322 đồng/cp

Theo CTCK Mirae Asset Việt Nam (Mirae Asset), CTCP Tập đoàn Đạt Phương (Đạt Phương Group, HOSE: DPG) là một công ty xây dựng ghi nhận các khoản phải thu là khoản mục quan trọng nhất trên bảng cân đối kế toán.

Trong đó, DPG có chỉ số vòng quay các khoản phải thu thấp hơn nhiều so với các công ty cùng ngành cho thấy sự hiệu quả trong công tác quản lý điều hành. Ngoài ra, các dự án xây dựng chính của Công ty là đường sá, cầu và nhà máy thủy lợi, là những công trình được tài trợ từ Ngân sách Nhà nước.

Mặt khác, DPG tiếp cận theo cách thận trọng và cân bằng khi mở rộng sang lĩnh vực bất động sản (BĐS), với nguồn vốn tài trợ cho các dự án chủ yếu từ vốn chủ sở hữu, nợ vay chiếm tỷ lệ nhỏ. Nợ ngắn hạn chủ yếu dành cho mục đích vốn lưu động, đặc biệt là trong hoạt động xây dựng.

Nhìn chung, với các chỉ số thanh khoản hiện tại và chất lượng nợ vay, Mirae Asset đánh giá rủi ro thanh khoản của DPG ở mức vừa trung bình. Đến cuối năm 2022, tỷ lệ Nợ/Vốn chủ sở hữu là 1.21x, giảm từ 1.52 vào năm 2021.

Năm 2023, Mirae Asset kỳ vọng mức tăng trưởng doanh thu khiêm tốn gần 3% cho DPG, với tốc độ tăng trưởng khác nhau cho từng phân khúc, gồm mảng xây dựng tăng trưởng khoảng 20%, do Chính phủ sẽ ưu tiên đầu tư vốn cho cơ sở hạ tầng trong hai đến ba năm tới.

Về mảng năng lượng sẽ giảm 15%, với sản lượng huy động từ nhà máy thủy điện Sông Bung 6 vào khoảng 80 triệu kWh, cùng mức giá huy động bình quân 1.34 đồng/kWh, do điều kiện thủy văn có thể không thuận lợi cho thủy điện như những năm trước.

Về mảng BĐS dự kiến giảm từ 30-35% dựa trên các điều kiện hiện tại của thị trường, theo đó phần lớn doanh thu đến từ Casamia Balanca và một phần nhỏ từ Camsamia Calm.

Cho năm 2023, Mirae Asset thận trọng dự báo doanh thu và lãi sau thuế của công ty mẹ DPG lần lượt 3,417 tỷ đồng, tăng gần 3% và 296 tỷ đồng, giảm gần 23% so với năm trước. EPS là 4,704 đồng, giảm hơn 22%.

Đánh giá dựa trên tiềm năng của Công ty, khuyến nghị mua cổ phiếu DPG với giá mục tiêu là 35,322 đồng/cp.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

50.70 +1.65 (+3.36%) | ||||

15.45 +0.40 (+2.66%) |

Bình luận