Cơ hội của thị trường chứng khoán, ngân hàng và bất động sản năm 2025

VinaCapital dự báo tăng trưởng EPS của VN-Index (VNI) sẽ tăng từ 18% trong năm 2024 lên 23% vào năm 2025.

Với dự báo Việt Nam sẽ đạt mức tăng trưởng GDP 6,5% trong cả năm 2024 và 2025, chúng tôi dự báo các kịch bản, đi cùng là cơ hội của các thị trường đầu tư.

Tại Hội nghị Nhà đầu tư thường niên của VinaCapital đầu tháng này, các đại biểu, nhà đầu tư đã bày tỏ sự khích lệ khi Chính phủ Việt Nam tiếp tục ưu tiên tăng trưởng kinh tế của đất nước sau khi có Tổng Bí thư mới.

Kỳ vọng Chính phủ Việt Nam sẽ thúc đẩy đầu tư cơ sở hạ tầng và thực hiện các bước quan trọng để hồi phục thị trường bất động sản vào năm 2025, qua đó thúc đẩy kinh tế và tăng chi tiêu tiêu dùng.

Ở góc độ của VinaCapital, chúng tôi nhận định về “bức tranh lớn” và tăng trưởng dài hạn của Việt Nam. Tuy vậy, Việt Nam đang đối mặt với sự chuyển dịch lớn của các động lực tăng trưởng ngắn hạn vào năm tới.

Nền kinh tế Việt Nam gắn bó rất chặt chẽ với Mỹ, nên việc xuất khẩu sang Mỹ tăng gần 30% trong năm nay là yếu tố chính hỗ trợ tăng trưởng GDP của Việt Nam trong năm 2024 (lưu ý rằng sự tăng trưởng này được thúc đẩy bởi mức tăng gần 50% trong xuất khẩu các sản phẩm điện tử và công nghệ cao khác, cùng với sự phục hồi của ngành du lịch sau COVID cũng hỗ trợ phần nào cho tăng trưởng năm nay).

VinaCapital cho rằng sự tăng trưởng xuất khẩu vượt bậc của Việt Nam sang Mỹ trong năm nay sẽ chững lại vào năm tới, vì nền kinh tế Mỹ có khả năng hướng đến “hạ cánh mềm” với tốc độ tăng trưởng GDP chậm lại (nhưng không sụp đổ). Xuất khẩu của Việt Nam sang Mỹ chậm lại sẽ dẫn đến sự giảm sút trong tăng trưởng sản lượng sản xuất, vì phần lớn sản phẩm sản xuất ở Việt Nam được bán ra cho khách hàng nước ngoài và Mỹ là thị trường xuất khẩu lớn nhất của Việt Nam. Tuy nhiên, chúng tôi không kỳ vọng xuất khẩu hoặc sản lượng sản xuất của Việt Nam sẽ thực sự giảm vào năm tới, vì dòng vốn đầu tư trực tiếp nước ngoài (FDI) ổn định đảm bảo rằng ngày càng có nhiều nhà máy mới bắt đầu sản xuất (và xuất khẩu) sản phẩm mỗi năm.

Chúng tôi dự báo Việt Nam sẽ đạt mức tăng trưởng GDP 6,5% trong cả năm 2024 và 2025, mặc dù chúng tôi kỳ vọng cơ cấu tăng trưởng sẽ đến từ các yếu tố nội tại vào năm tới. Trong năm 2024, tâm lý người tiêu dùng vẫn chưa khởi sắc, làm ảnh hưởng đến tăng trưởng kinh tế của đất nước, mặc dù tâm lý tiêu dùng đã cải thiện dần trong năm.

Tiêu dùng chiếm hơn 60% nền kinh tế Việt Nam (so với khoảng 25% cho sản xuất), nên tiêu dùng mạnh mẽ hơn sẽ dễ dàng bù đắp cho sự tăng trưởng xuất khẩu/sản xuất chậm hơn mà chúng tôi dự báo vào năm tới. Chính phủ Việt Nam cho biết sẽ tăng cường đầu tư đáng kể cho cơ sở hạ tầng vào năm 2025, và kỳ vọng rằng việc này cũng sẽ làm người tiêu dùng cảm thấy tự tin hơn để tăng chi tiêu.

Chúng tôi kỳ vọng Chính phủ Việt Nam sẽ thúc đẩy đầu tư cơ sở hạ tầng và thực hiện các bước quan trọng để hồi phục thị trường bất động sản vào năm 2025. Việc tăng chi tiêu cho cơ sở hạ tầng, chiếm khoảng 5-6% GDP, không đủ để thúc đẩy nền kinh tế Việt Nam hoặc củng cố niềm tin tiêu dùng. Tuy nhiên, việc kết hợp với tiến độ nhanh hơn của các dự án hạ tầng như sân bay mới của TP.HCM và đường vành đai mới tại Hà Nội có thể khiến người tiêu dùng cảm thấy tự tin hơn trong chi tiêu nhờ “hiệu ứng tài sản” liên quan đến bất động sản mà nhiều người tiêu dùng thuộc tầng lớp trung lưu ở Việt Nam sở hữu.

Kịch bản về mức tăng trưởng GDP dự kiến trong năm 2025 diễn ra trong ba trường hợp: 1) nếu Chính phủ không làm gì để bù đắp cho sự chậm lại của xuất khẩu sang Mỹ vào năm tới, 2) nếu Chính phủ chỉ tăng cường đầu tư vào cơ sở hạ tầng để ứng phó với nhu cầu chậm lại đối với các sản phẩm “Made in Vietnam” (mà chúng tôi cho rằng sẽ không đủ để cải thiện tâm lý người tiêu dùng), và 3) nếu Chính phủ vừa đẩy mạnh thị trường bất động sản và vừa đầu tư vào cơ sở hạ tầng, khi đó chúng tôi tin rằng sẽ khiến người tiêu dùng trong nước tự tin hơn để chi tiêu.

Về dài hạn, các động lực dự kiến sẽ thúc đẩy tăng trưởng của Việt Nam trong thập kỷ tới bao gồm: nhân khẩu học, đô thị hóa, giáo dục và nền kinh tế số.

Thị trường chứng khoán

Sự chuyển dịch tăng trưởng GDP của Việt Nam từ việc được thúc đẩy bởi các yếu tố bên ngoài trong năm 2024 sang các yếu tố nội tại vào năm 2025 sẽ có lợi cho thị trường chứng khoán, vì phần lớn hàng xuất khẩu của Việt Nam được sản xuất bởi các công ty FDI không được niêm yết trên thị trường chứng khoán trong nước.

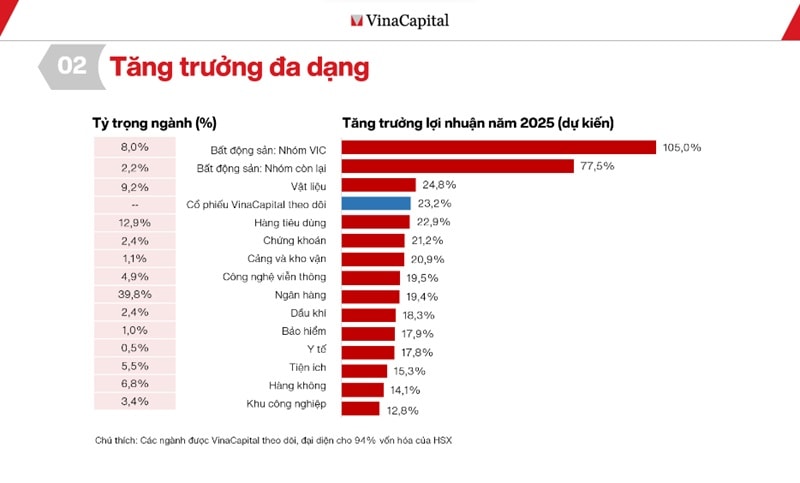

Vì điều này cùng với nhiều lý do khác, VinaCapital dự báo tăng trưởng EPS của VN-Index (VNI) sẽ tăng từ 18% trong năm 2024 lên 23% vào năm 2025.

Dự báo tăng trưởng lợi nhuận trong lĩnh vực bất động sản gắn liền với kỳ vọng về sự gia tăng hoạt động phát triển bất động sản (bất động sản và ngân hàng chiếm hơn một nửa vốn hóa thị trường tổng thể và lợi nhuận của cả hai lĩnh vực này có mối quan hệ phụ thuộc lẫn nhau). Ngoài ra, chúng tôi muốn nhấn mạnh rằng chất lượng lợi nhuận tại Việt Nam rất cao, thể hiện qua tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) của toàn thị trường dự kiến khoảng 16% vào năm tới, mặc dù tỷ lệ nợ ròng trên vốn chủ sở hữu của thị trường chứng khoán Việt Nam chỉ khoảng 24%. Cả hai chỉ số này đều ở mức khả quan so với các thị trường chứng khoán mới nổi trong khu vực (Thái Lan, Malaysia, Indonesia, Philippines). ROE của các thị trường này dao động từ khoảng 10-14% (trong khu vực Châu Á, chỉ có Ấn Độ có mức ROE tương đương với Việt Nam), trong khi tỷ lệ D/E ròng của các thị trường này dao động từ 50-100%.

Hơn nữa, mức định giá P/E dự phóng khoảng 10x của Việt Nam thấp hơn khoảng 25% so với các thị trường cùng khu vực và chúng tôi kỳ vọng tăng trưởng lợi nhuận CAGR 17% trong giai đoạn 2023-2025 so với mức tăng trưởng lợi nhuận khoảng 3-13% của bốn quốc gia cùng khu vực. Định giá P/E 10.1x của thị trường chứng khoán Việt Nam cũng rất thấp so với mức lịch sử; thị trường chỉ giao dịch ở mức định giá thấp như thế này một lần trong 10 năm qua, vào thời kỳ COVID.

Đối với việc khối ngoại bán ròng trong năm 2024, mặc dù có nhiều yếu tố tích cực cho thị trường chứng khoán Việt Nam như đã đề cập ở trên, các nhà đầu tư nước ngoài đã bán tới 2,6 tỷ USD cổ phiếu Việt Nam vào cuối tháng 9, một phần do lo ngại về sự kiện chuyển giao chính trị của Việt Nam và tỷ giá đồng VND. Vấn đề sau đã cơ bản được giải quyết và việc cắt giảm lãi suất của Fed có thể tạo áp lực lên giá trị của đồng USD, điều này thường có lợi cho các thị trường mới nổi. Ngoài ra, gần đây có một số tiến triển trong việc nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi bởi FTSE, nhờ các biện pháp mới của Chính phủ giúp hệ thống tài chính hoạt động gần hơn với các chuẩn mực quốc tế. Tất cả các yếu tố này có khả năng là chất xúc tác thu hút các nhà đầu tư nước ngoài quay trở lại thị trường chứng khoán vào năm tới.

Ngân hàng và Bất động sản

Triển vọng các lĩnh vực Ngân hàng và Bất động sản của Việt Nam có mối liên hệ chặt chẽ với nhau vì phần lớn nguồn tín dụng mới được đổ vào phát triển bất động sản hoặc được thế chấp bằng bất động sản. Thảo luận cùng các chuyên gia và nhà đầu tư, kết luận được đưa ra là nhu cầu về căn hộ mới vượt xa nguồn cung được thúc đẩy bởi sự hình thành hộ gia đình mới (tức là người trẻ lập gia đình) và đô thị hóa. Do đó, doanh số bán căn hộ mới tăng mạnh, mặc dù việc xin phê duyệt cho các dự án mới vẫn còn khó khăn.

Các chuyên gia cũng thảo luận về tác động của các quy định mới về bất động sản, giúp quy trình phê duyệt trở nên minh bạch hơn nhưng cũng có khả năng tác động tiêu cực đến các nhà phát triển nhỏ hơn, điều này có thể thúc đẩy một số hoạt động hợp nhất trong lĩnh vực này trong thời gian tới. Quan trọng là, quy trình phê duyệt cho các dự án mới đang được rút ngắn và có thể hỗ trợ gia tăng lợi nhuận của các ngân hàng vào năm 2025. Tóm lại, sự phục hồi của ngành bất động sản được kỳ vọng sẽ là động lực chính cho nhu cầu vay (và tăng trưởng lợi nhuận) trong năm tới.

Lãi suất tại Việt Nam đã giảm liên tục trong năm qua, điều này sẽ phần nào hỗ trợ nhu cầu vay trên toàn hệ thống, mặc dù giải quyết các vấn đề cản trở dự án bất động sản mới sẽ là động lực quan trọng hơn cho nhu cầu vay liên quan đến bất động sản. Lãi suất thấp hơn cũng có lợi cho chất lượng tổng tài sản của ngành và mặc dù lãi suất thấp thường làm giảm biên lãi ròng (NIM) của ngân hàng. Chuyên gia của chúng tôi dự báo NIM sẽ ổn định vào năm tới nhờ cải thiện cơ cấu cho vay (tức là nhiều khoản vay thế chấp và cho vay bán lẻ hơn).

Các chuyên gia về ngành ngân hàng cũng đã nhấn mạnh hai động lực dài hạn quan trọng cho các nhà đầu tư vào ngành ngân hàng tại Việt Nam. Thứ nhất, triển vọng dài hạn của các ngân hàng Việt Nam được hỗ trợ bởi tỷ lệ thâm nhập thấp đối với nhiều sản phẩm ngân hàng như thẻ tín dụng. Thứ hai, kỳ vọng rằng các ngân hàng đã phát triển mạnh trong ngành sẽ càng ngày càng phát triển mạnh mẽ hơn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()