Chuyển dịch cơ cấu nguồn vốn ngành ngân hàng: Áp lực thanh khoản và bài toán chi phí NIM

Gần đây trong group của chúng ta, mọi người đã thảo luận khá nhiều về những biến động mạnh của lãi suất liên ngân hàng (IBR) giai đoạn cuối tháng 5 – đầu tháng 6/2026. Nhìn vào số liệu thực tế, khối lượng giao dịch qua đêm (Overnight - ON) đã bứt phá mạnh từ cuối tháng 9/2025 và duy trì một nền tảng mặt bằng mới cho đến nay.

Nguyên nhân sâu xa của hiện tượng này không chỉ là những "cú shock" ngắn hạn, mà đến từ một đợt chuyển dịch cấu trúc bị động trong cơ cấu huy động vốn của hệ thống.

📉 1. SỰ SỤT GIẢM CỦA "TẤM ĐỆM" TIỀN GỬI VÀ NỖ LỰC BÙ ĐẮP

Nhìn vào cấu trúc vốn tổng thể, hệ thống đang đối mặt với sự lệch pha lớn giữa tốc độ tăng trưởng tín dụng và tốc độ huy động:

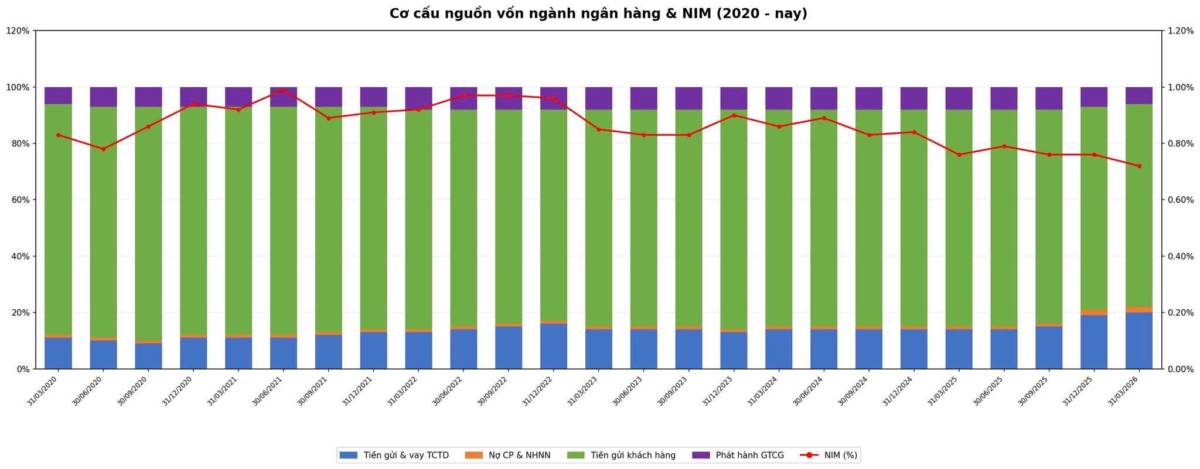

Tiền gửi khách hàng trượt dốc: Từ mức đỉnh chiếm 82,8% (Q3/2020), tỷ trọng tiền gửi từ dân cư và tổ chức đã liên tục giảm mạnh, chỉ còn chiếm khoảng 66,7% vào Q1/2026. Việc mất đi 14 điểm phần trăm ở nguồn vốn giá rẻ và ổn định nhất cho thấy dòng tiền nhàn rỗi không còn theo kịp tốc độ mở rộng tài sản của các nhà băng.

Chạy đua phát hành giấy tờ có giá (GTCG): Để bù đắp khoảng trống, tỷ trọng GTCG đã phải đẩy từ 6,2% lên 9,7%. Dù chi phí phát hành trái phiếu hay chứng chỉ tiền gửi đắt đỏ hơn nhiều, đây là bước đi bắt buộc nhằm cơ cấu lại kỳ hạn nguồn vốn trung - dài hạn để đáp ứng các tỷ lệ an toàn vốn.

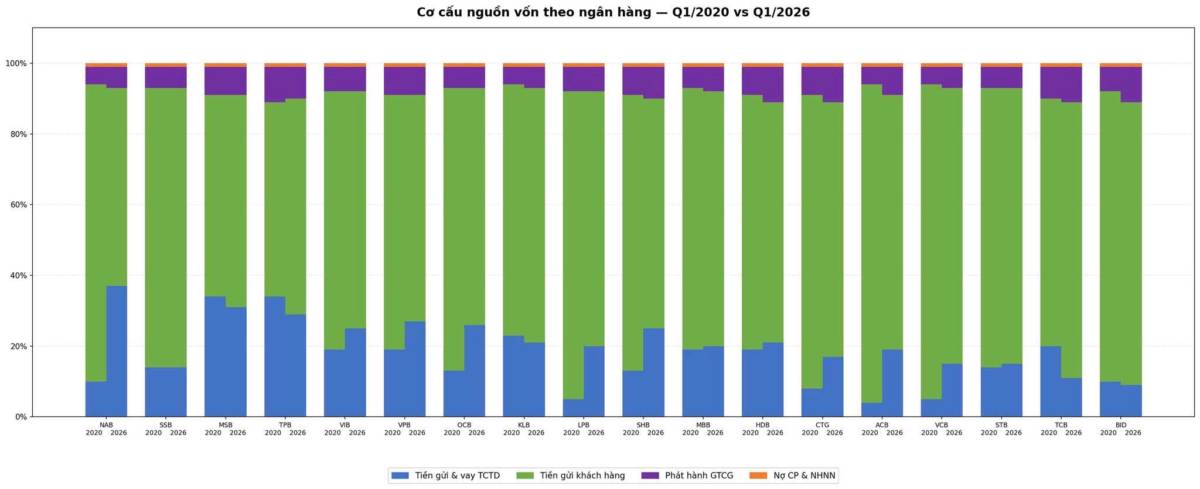

⚡ 2. SỰ PHÂN HÓA SÂU SẮC GIỮA CÁC NHÓM NGÂN HÀNG

Bức tranh nguồn vốn đang có sự chia cực rõ rệt:

Nhóm Quốc doanh và Top đầu: Vẫn duy trì tốt lợi thế về mạng lưới lớn để giữ chân dòng vốn rẻ và tỷ lệ CASA. Tỷ trọng tiền gửi khách hàng của nhóm này vẫn neo ở ngưỡng khá an toàn.

Nhóm quy mô vừa và nhỏ (TMCP tư nhân): Đang lâm vào thế khó khi phụ thuộc rất lớn vào nguồn vốn vay mượn từ các tổ chức tín dụng khác. Vốn liên ngân hàng chiếm tới 30% - 40% tổng nguồn vốn của nhóm này, khiến họ trở thành đối tượng tổn thương đầu tiên mỗi khi Interbank nổi sóng.

🤝 3. MỐI TƯƠNG QUAN TRỰC TIẾP VỚI THỊ TRƯỜNG LIÊN NGÂN HÀNG (IBR)

Theo số liệ, tỷ trọng vốn liên ngân hàng trong toàn hệ thống đã tăng vọt gần gấp đôi, từ 10,7% lên 18,9% (tốc độ tăng mạnh nhất ghi nhận từ cuối năm 2025).

Việc khối TMCP nhỏ tăng cường vay mượn chéo để đắp thanh khoản tạm thời đã khiến doanh số giao dịch bùng nổ, đẩy mặt bằng lãi suất IBR liên tục thiết lập những đỉnh cao mới.

🏥 4. ÁP LỰC LAN RỘNG SANG PHAO CỨU SINH THỊ TRƯỜNG MỞ (OMO)

Sự căng thẳng từ Interbank đã trực tiếp tràn sang kênh điều tiết của Ngân hàng Nhà nước

Khối lượng bơm ròng kỷ lục: Tỷ trọng nợ Chính phủ & NHNN tăng mạnh từ 0,5% lên 4,7%. Từ cuối năm 2024 đến Q1/2026, khối lượng OMO đang lưu hành liên tục neo ở mức đỉnh trên 400.000 tỷ VND.

Mặt bằng chi phí đắt đỏ: Từ cuối năm 2025, NHNN đã nâng lãi suất phát hành OMO lên ngưỡng 4,5% và neo cứng tại đây nhằm bảo vệ mục tiêu tỷ giá và lạm phát. Điều này đồng nghĩa với việc dòng vốn "cấp cứu" ngắn hạn này cũng có chi phí không hề rẻ.

📌 KẾT LUẬN & GÓC NHÌN ĐẦU TƯ TỪ Ý

Sự chuyển dịch cơ cấu nguồn vốn này đang đặt ra hai bài toán lớn cho toàn ngành:

Về bài toán chi phí (Biên lợi nhuận): Hệ lụy trực tiếp là Biên lãi thuần (NIM) của toàn hệ thống đã sụt giảm mạnh từ 0,97% xuống chỉ còn 0,72%. Chi phí huy động bình quân (COF) tăng cao do phải gánh lãi suất IBR và OMO đắt đỏ, trong khi lãi suất cho vay đầu ra lại rất khó tăng tương ứng do áp lực phải hỗ trợ nền kinh tế phục hồi và rủi ro nợ xấu đang bủa vây.

Về rủi ro hệ thống: Việc phụ thuộc quá lớn vào nguồn vốn ngắn hạn trên Interbank đặt hệ thống trước áp lực thanh khoản lớn, đặc biệt khi các biến số vĩ mô quốc tế hoặc chính sách tiền tệ có sự đảo chiều bất ngờ.

💡 Ý kiến của mọi người thế nào? Với nền tảng NIM sụt giảm và áp lực COF hiện tại, mọi người có nghĩ nhóm cổ phiếu Ngân hàng có còn là "vịnh tránh bão" an toàn cho danh mục từ nay đến cuối năm 2026? Hãy để lại bình luận phía dưới bài viết để chúng ta cùng phản biện nhé!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()