Chứng khoán Vietcap khuyến nghị mua cổ phiếu Vận tải Dầu khí (PVT)

Kết quả kinh doanh quý 1 của Tổng Công ty cổ phần Vận tải Dầu khí (PVT) khởi sắc dự báo tăng trưởng tốt trong năm 2024.

Theo Chứng khoán Vietcap, công ty điều chỉnh tăng 6% giá mục tiêu cho Tổng Công ty cổ phần Vận tải Dầu khí (PVT) lên 30.100 đồng/cp và duy trì khuyến nghị MUA. Giá mục tiêu cao hơn của chúng tôi phản ánh (1) mức tăng 3,3% trong tổng dự báo LNST sau lợi ích cổ đông thiểu số (CĐTS) báo cáo giai đoạn 2024-2028 (lần lượt tăng 0,9%/4,9%/3,5%/3,5%/3,5% trong năm 2024/25/26/27/28F) và (2) tác động tích cực của việc cập nhật mô hình định giá sang giữa năm 2025.

LNST sau lợi ích CĐTS báo cáo tổng hợp cao hơn của Vietcap là do 1) điều chỉnh tăng dự báo lợi nhuận gộp cho mảng vận tải LPG trong giai đoạn 2024-2025 theo sau hợp đồng thuê tàu định hạn 2 năm cho hai tàu chở khí cỡ lớn (VLGC) kể từ quý 3/2023.

Diễn biến này vượt xa dự báo lợi nhuận gộp cho mảng sản phẩm dầu, giả định giá thuê tàu chở dầu sản phẩm của PVT sẽ trở lại mức bình thường từ mức cơ sở cao và giảm 5% YoY trong năm 2025 (giảm 5 điểm % so với dự báo cũ của Vietcap).

Vietcap dự báo LNST sau lợi ích CĐTS tăng trưởng 39% YoY trong năm 2024, nhờ đóng góp cả năm từ các tàu được mua lại vào năm 2023 (tăng trưởng công suất tổng đội tàu/đội tàu dầu sản phẩm/đội tàu LPG lần lượt là +35%/67%/57% YoY) và được hỗ trợ bởi triển vọng thị trường tàu chở dầu tích cực (giả định giá tàu chở dầu của PVT đi ngang YoY).

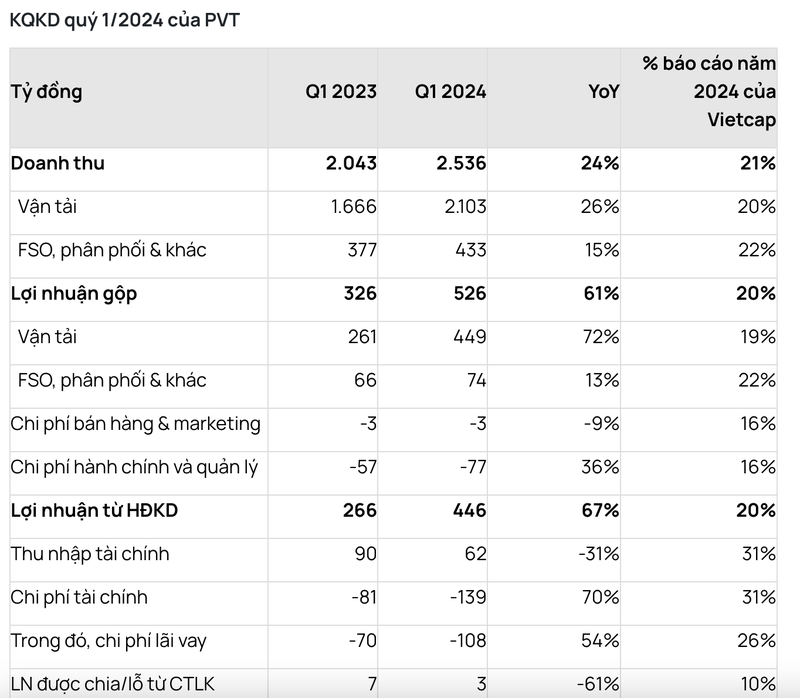

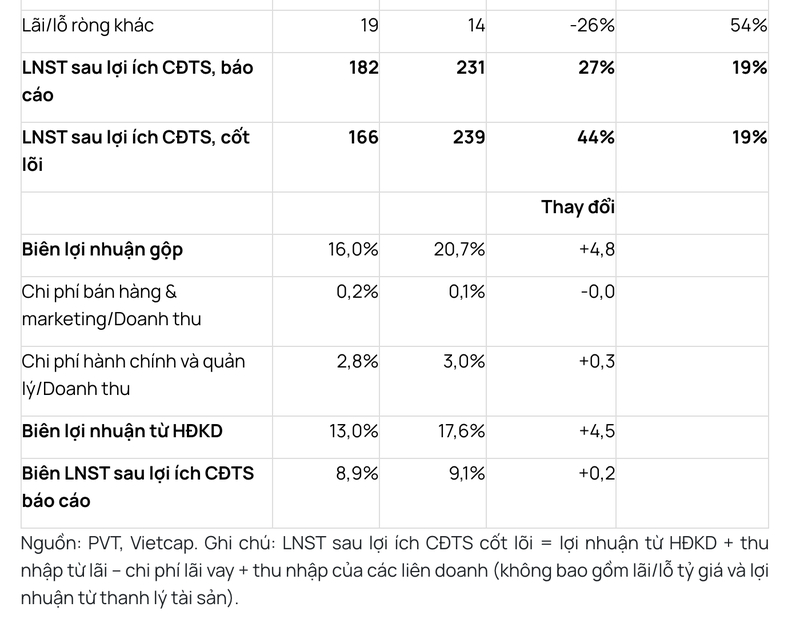

"Chúng tôi dự báo LNST sau lợi ích CĐTS báo cáo năm 2024 sẽ tăng 27% YoY, đạt 1,2 nghìn tỷ đồng, chủ yếu do không có thu nhập một lần như trong năm 2023. PVT công bố LNTT sơ bộ quý 1/2024 đạt 400 tỷ đồng (+32% YoY) tương đương 20%/19% dự báo cũ/mới cho năm 2024 của chúng tôi, phù hợp kỳ vọng của chúng tôi", Chứng khoán Vietcap nhận định.

Kết quả kinh doanh quý 1/2024 của PVT.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()