Chiến lược săn hàng cho phiên đầu tuần

Trước những dịch chuyển mạnh mẽ của chuỗi cung ứng toàn cầu và làn sóng hồi phục năng lượng, nhóm cổ phiếu dệt may (TNG) và điện lực (GEG) đang mở ra những dư địa tăng trưởng đáng chú ý cho các nhà đầu tư trong các phiên giao dịch tới.

Dù đối mặt với áp lực đòn bẩy tài chính cao, cả TNG và GEG đều sở hữu những động lực cốt lõi từ đơn hàng quốc tế ổn định và các dự án mới sắp vận hành để thúc đẩy biên lợi nhuận bứt phá.

Theo dõi TNG nhờ dư địa tăng giá gần 20%

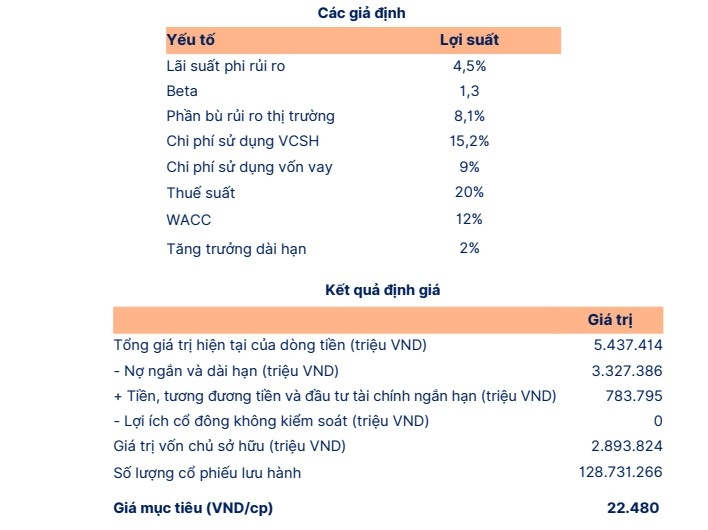

Công ty Chứng khoán Sài Gòn – Hà Nội (SHS) khuyến nghị theo dõi cổ phiếu TNG của Công ty CP Đầu tư và Thương mại TNG, với giá mục tiêu 12 tháng ở mức 22.500 đồng/cổ phiếu, cao hơn khoảng 19% so với giá đóng cửa ngày 22/5.

Điểm tựa lớn nhất của TNG nằm ở tệp khách hàng quốc tế ổn định và có lịch sử hợp tác lâu năm như Decathlon, Columbia, H&M hay Sportmaster. Hai thị trường chủ lực là châu Âu và châu Mỹ hiện đóng góp hơn 80% doanh thu. Trong năm 2025, kim ngạch xuất khẩu của doanh nghiệp đạt 373 triệu USD, tăng 5,58%, cho thấy khả năng giữ đơn hàng tương đối tốt giữa bối cảnh ngành dệt may còn nhiều biến động.

Song song với đó, doanh nghiệp tiếp tục đẩy mạnh chuyển đổi số và tự động hóa nhằm cải thiện hiệu suất vận hành. Hàng loạt công nghệ như chuyền treo tự động, xe tự hành AGV hay hệ thống máy lập trình đã được đưa vào hoạt động. Riêng năm 2025, TNG đầu tư hơn 75 tỷ đồng cho 354 thiết bị tự động hóa mới.

SHS đánh giá ngành dệt may Việt Nam tiếp tục hưởng lợi từ xu hướng dịch chuyển chuỗi cung ứng toàn cầu, đặc biệt trong bối cảnh căng thẳng thương mại Mỹ - Trung chưa hạ nhiệt và bất ổn tại Bangladesh kéo dài. Các hiệp định thương mại như EVFTA, CPTPP hay RCEP cũng mở thêm dư địa tăng trưởng cho doanh nghiệp xuất khẩu.

Theo dự phóng, doanh thu năm 2026 của TNG có thể đạt 9.444 tỷ đồng, tăng 8,6%; lợi nhuận sau thuế ước đạt 420 tỷ đồng, tăng gần 7% so với cùng kỳ. Dù vậy, doanh nghiệp vẫn đối mặt áp lực từ đòn bẩy tài chính cao, rủi ro thuế quan và biến động sức mua tại các thị trường xuất khẩu lớn.

GEG được nâng khuyến nghị mua

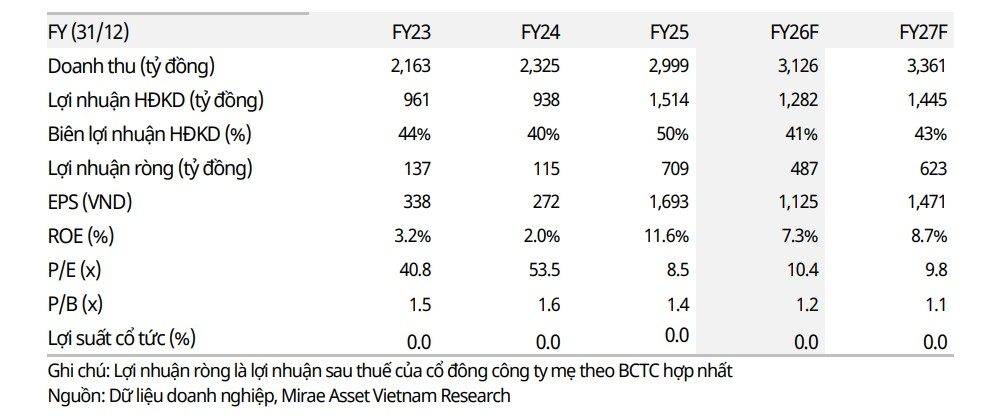

Theo đánh giá từ Mirae Asset Việt Nam, Công ty CP Điện Gia Lai (GEG) ghi nhận doanh thu hợp nhất quý I đạt 767 tỷ đồng và lợi nhuận sau thuế đạt 207 tỷ đồng, giảm mạnh so với cùng kỳ do nền so sánh cao từ khoản doanh thu hồi tố phát sinh năm trước.

Tuy nhiên, nếu loại trừ yếu tố bất thường, hoạt động kinh doanh cốt lõi của doanh nghiệp vẫn ghi nhận tín hiệu tích cực. Doanh thu quý I tăng 18%, trong khi biên lợi nhuận gộp mở rộng lên 63%. Tổng sản lượng điện đạt 361 triệu kWh, tăng 9%, với tăng trưởng xuất hiện ở cả điện mặt trời, điện gió và thủy điện.

Mirae Asset dự báo tổng sản lượng điện năm nay của GEG có thể đạt gần 1,4 tỷ kWh. Động lực tăng trưởng chủ yếu đến từ mảng điện mặt trời khi dự án Đức Huệ 2 dự kiến vận hành trong nửa cuối năm 2026. Trong khi đó, sản lượng thủy điện có thể suy giảm do ảnh hưởng của chu kỳ El Niño.

Trên cơ sở đó, doanh thu năm 2026 của GEG được kỳ vọng đạt hơn 3.100 tỷ đồng, tăng 23%; lợi nhuận sau thuế ước tăng 40% sau khi loại bỏ các khoản thu nhập bất thường của năm trước.

Mirae Asset đã nâng khuyến nghị đối với GEG lên mức “mua”, đồng thời tăng giá mục tiêu lên 18.500 đồng/cổ phiếu. Dù vậy, công ty chứng khoán này cũng lưu ý rủi ro pha loãng cổ phiếu và áp lực đòn bẩy tài chính vẫn là yếu tố nhà đầu tư cần theo dõi sát.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()