+84

+84 Nhận OTP

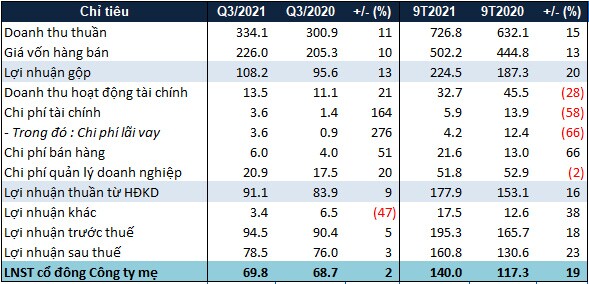

Dù giá cao su tăng cao nhưng lợi nhuận ròng quý 3/2021 của CTCP Cao su Đồng Phú (HOSE: DPR) gần như đi ngang so với cùng kỳ.

Theo DPR, trong quý 3, sản lượng tiêu thụ cao su của Công ty chỉ đạt 4,863 tấn, giảm hơn 11% so với cùng kỳ. Tuy nhiên, giá bán lại tăng gần 29%, lên hơn 41 triệu đồng/tấn. Nhờ đó, doanh thu thuần của Công ty tăng 11% so với quý 3 năm trước, lên hơn 334 tỷ đồng. Lợi nhuận gộp theo đó tăng 13%, ghi nhận hơn 108 tỷ đồng.

Bên cạnh đó, doanh thu tài chính của DPR cũng ghi nhận tăng trưởng ở mức 21% so với cùng kỳ (đạt gần 14 tỷ đồng) chủ yếu đến từ lãi tiền gửi và lãi chênh lệch tỷ giá đã thực hiện phát sinh.

Tuy nhiên, chi phí trong kỳ của DPR lại tăng đáng kể. Cụ thể, chi phí tài chính ghi nhận gấp 2.6 lần cùng kỳ do chi phí lãi vay tăng mạnh, trong khi đó, chi phí bán hàng và chi phí quản lý lần lượt tăng 51% và 20%.

Do ảnh hưởng bởi chi phí tăng cao, lợi nhuận ròng quý 3 của DPR chỉ tăng 2% so với cùng kỳ, xấp xỉ 70 tỷ đồng.

Kết quả kinh doanh quý 3 và 9 tháng đầu năm của DPR. Đvt: Tỷ đồng

Lũy kế 9 tháng đầu năm, doanh thu thuần của DPR tăng 15% so với cùng kỳ, đạt gần 727 tỷ đồng. Lợi nhuận gộp theo đó tăng 20%, lên gần 225 tỷ đồng.

Dù tăng mạnh trong quý 3 nhưng tính tổng 9 tháng đầu năm, chi phí của DPR lại có xu hướng giảm. Nhờ đó, lợi nhuận ròng của Công ty tăng 19% so với cùng kỳ, ghi nhận gần 140 tỷ đồng.

Tuy nhiên, so với kế hoạch lãi trước thuế 420 tỷ đồng trong năm 2021, DPR chỉ mới thực hiện được gần 47% mục tiêu đề ra sau 9 tháng đầu năm.

Ngược lại, tổng vay nợ của DPR giảm đến 67%, chỉ còn hơn 69 tỷ đồng khi cả vay nợ ngắn hạn và dài hạn của Công ty đều giảm mạnh, lần lượt 84% và 50% so với đầu năm.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận