Cảng và vận tải biển: Sản lượng 2024 tăng trưởng tích cực

1. Kết quả kinh doanh của các doanh nghiệp vận tải biển kì vọng phục hồi tích cực về cuối năm

Các doanh nghiệp vận tải biển tích cực trong 2H2024 do:

(1) giá cước vận tải biển dự kiến vẫn neo ở mức cao trong thời gian tới do nhu cầu về tàu biển tăng cũng như nguy cơ về thiếu container rỗng dần hiện hữu

(2) sản lượng vận tải tăng đến từ xu hướng tăng tích trữ hàng do lo ngại giá vận tải biển tiếp tục tăng phi mã sẽ còn kéo dài, cũng như đứt gãy chuỗi cung ứng trở nên nghiêm trọng hơn.

2. Diễn biến hoạt động kinh doanh

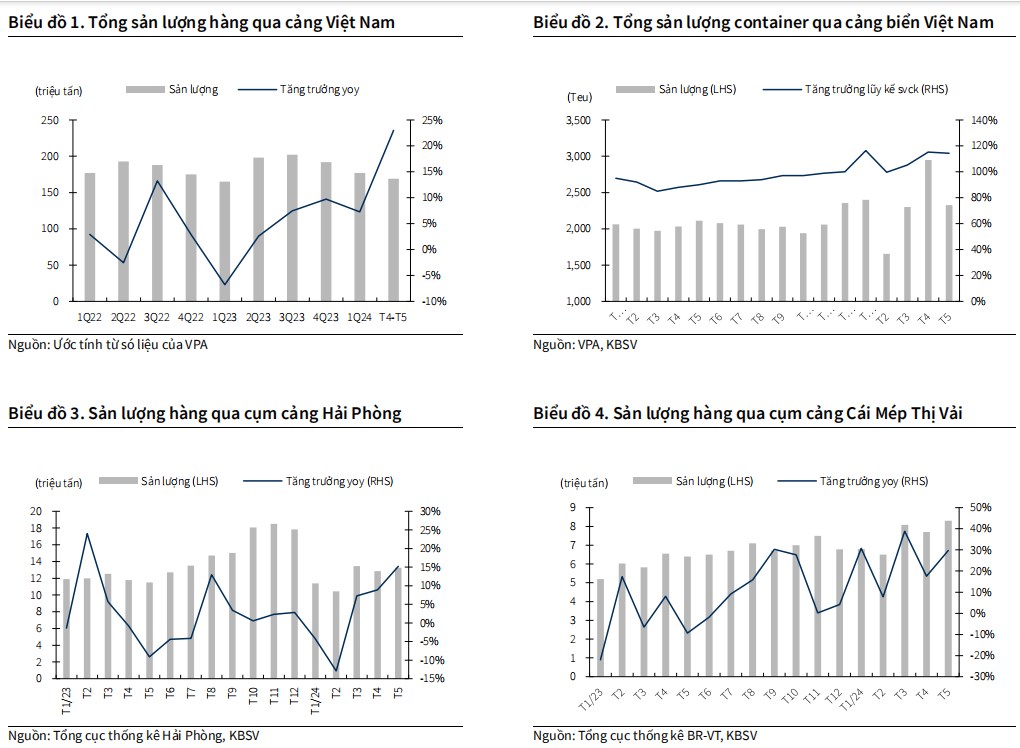

- Tổng sản lượng hàng container thông qua cảng phục hồi mạnh trong nửa đầu năm trên mức nền thấp của 2023

Theo thống kê của Cục Hàng hải Việt Nam, lũy kế 5 tháng đầu năm 2024, tổng sản lượng hàng hóa thông qua hệ thống cảng biển Việt Nam đạt hơn 346 triệu tấn (+17% yoy). Trong đó sản lượng hàng nhập khẩu ghi nhận 107 triệu tấn (+27% yoy), sản lượng hàng xuất khẩu đạt 84 triệu tấn (+17% yoy) và sản lượng vận tải nội địa đạt 154 triệu tấn (+11% yoy). Sản lượng hàng container thông qua toàn hệ thống cảng Việt Nam đạt 11.6 triệu Teu, tăng 20% so với cùng kỳ 2023 và cao hơn 10% so với 5T2022.

- Sự hồi phục mạnh của sản lượng hàng qua cảng nửa đầu năm nay đến từ

(1) mức nền thấp ở nửa đầu 2023

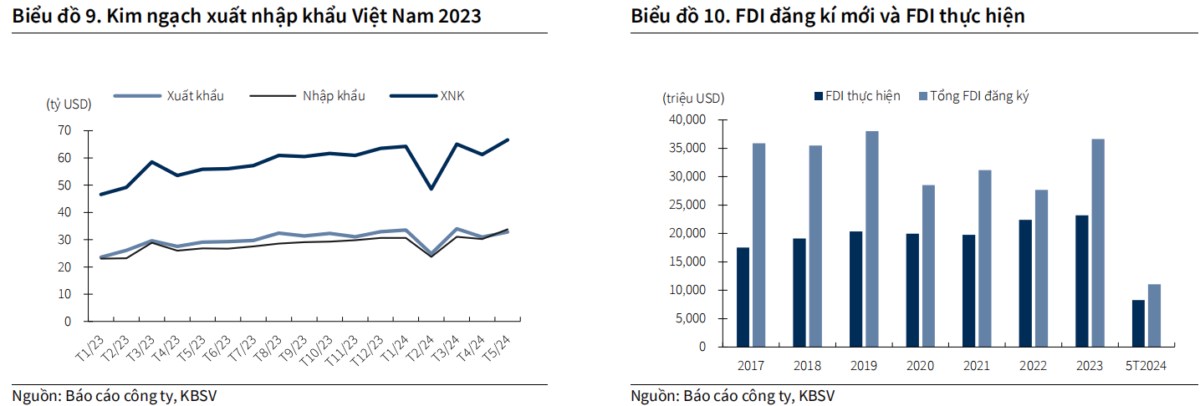

(2) kim ngạch xuất nhập khẩu tăng liên tục từ tháng 4/2023 đến nay, tổng kim ngạch XNK 5 tháng đầu 2024 tăng hơn 16% yoy chủ yếu đến từ hoạt động tăng tồn kho tại hai thị trường lớn Mỹ và EU.

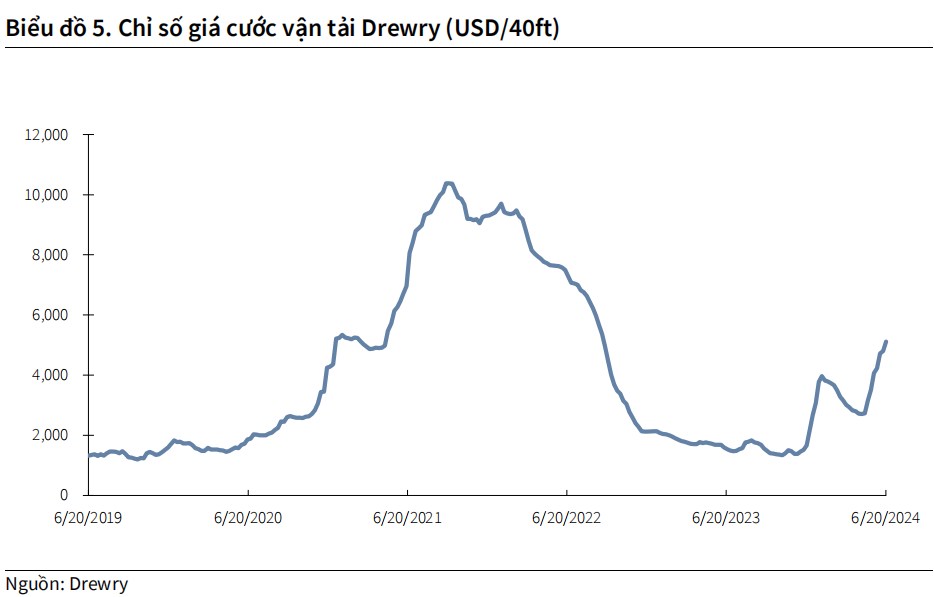

- Sau khi hạ nhiệt vào hồi đầu năm, giá cước vận tải đã đảo chiều tăng mạnh từ cuối tháng 4

Theo chỉ số giá cước vận tải Drewy, giá cước vận tải giao ngay sau đợt tăng mạnh vào cuối 2023 đã hạ nhiệt, chỉ số giảm về mức trung bình 2,706 USD/40ft vào tháng 4/2024, ngang với mức trung bình 10 năm. Giá cước vận tải thế giới bắt đầu đảo chiều tăng mạnh trở lại từ cuối tháng 4 đến nay do chịu tác động đồng thời của nhiều yếu tố:

(1) khủng hoảng biển Đỏ sau một thời gian kéo dài đã bắt đầu gây tắc nghẽn tại nhiều cảng lớn, tắc nghẽn tại các cảng châu A đang ở mức cao nhất sau đại dịch, nguy cơ về đứt gãy chuỗi cung ứng và thiếu hụt container dần trở nên rõ ràng hơn

(2) Mỹ tăng mạnh thuế quan đối với một loạt hàng hóa Trung Quốc có kim ngạch nhập khẩu hàng năm vào Mỹ đạt 18 tỷ USD từ tháng 8 tới

(3) nhiều hãng tàu bắt đầu áp dụng phụ phí cước vận chuyển (GRI) cho mùa cao điểm đến sớm hơn mọi năm.

- Sau khi tăng mạnh vào cuối 2023 do 2 tuyến vận tải quan trọng trong giao thương quốc tế qua kênh đào Suez và Panama gặp sự cố, giá cước hạ nhiệt từ cuối tháng 1 khi các hãng vận tải đã thích nghi với bình thường mới của ngành, chỉ số Drewry quay về mức 2,706 vào tháng 4, thấp hơn mức 3,964 USD/40ft hồi đầu năm, tuy nhiên vẫn ở mức cao hơn trước đại dịch COVID (1,800 – 2,000 USD/40ft). Giá cước thế giới đảo chiều từ cuối tháng 4 và tăng mạnh cho đến nay, chỉ số Drewry đã tăng lên mức 5,117 USD/ft, gấp đôi hồi đầu năm dù vẫn ở mức thấp hơn nhiều so với đỉnh Covid (10,378 USD/40ft)

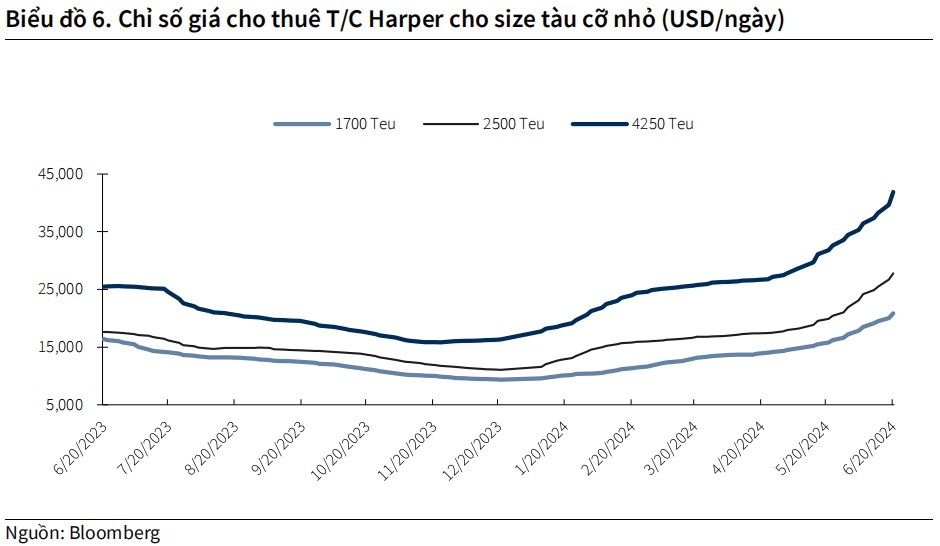

Giá cước vận tải giao ngay tăng kéo theo sự hồi phục ở giá hợp đồng cho thuê tàu định hạn do nhu cầu về tàu ngày càng tăng. Giá cho thuê định hạn duy trì mức tăng trưởng ổn định từ đầu năm đến nay, mức tăng mạnh hơn ở các tàu cỡ lớn.

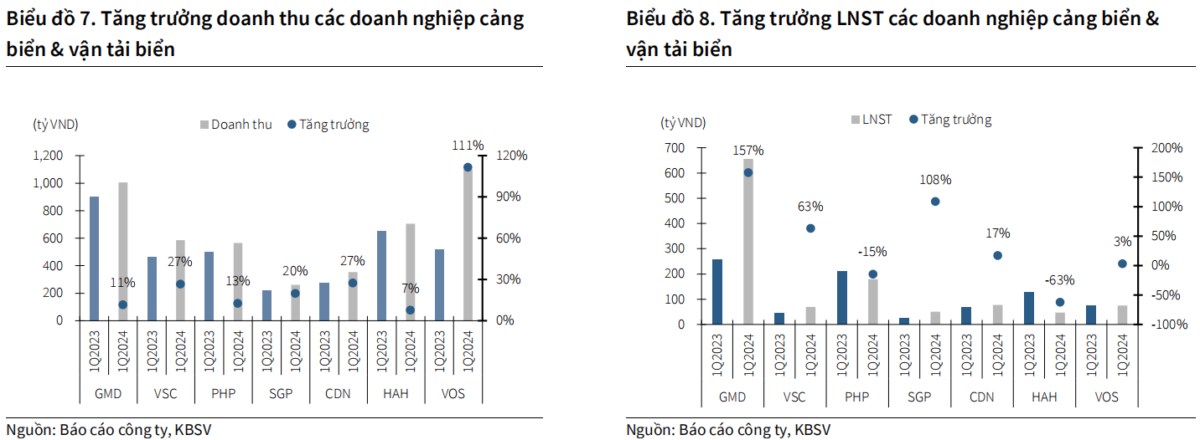

3. 1Q2024 kết quả kinh doanh các doanh nghiệp cảng và vận tải biển có sự phân hóa

Hầu hết các doanh nghiệp Cảng và Vận tải biển đều có kết quả kinh doanh tăng trưởng tích cực so với cùng kỳ 2023, chủ yếu đến từ sự phục hồi mạnh của sản lượng so với mức nền thấp 2023. Tuy nhiên lợi nhuận các doanh nghiệp có sự phân hóa.

- Về các doanh nghiệp cảng biển, hầu hết các doanh nghiệp cảng đều đã có sự điều chỉnh tăng giá dịch vụ cảng biển hồi đầu năm nay từ 5-10% tùy dịch vụ và tùy khu vực, dẫn đến biên gộp cải thiện và LNST tăng trưởng tích cực, ngoại trừ PHP do 1Q2023 ghi nhận thu nhập khác từ đền bù va chạm tàu (tăng trưởng LNST loại trừ thu nhập từ đền bù đạt hơn 60% yoy).

- LNST của nhóm ngành vận tải không có sự tăng trưởng tích cực như doanh thu. Dù sản lượng vận tải cải thiện đáng kể so với cùng kỳ 2023, giá cước vận tải sụt giảm so với cùng kỳ cũng như việc nhiều tàu cho thuê giá cao đã hết hợp đồng trong 2023 dẫn đến biên lợi nhuận của các doanh nghiệp này sụt giảm đáng kể so với cùng kỳ (từ mức trên dưới 15% 1Q2023 xuống còn hơn 6% vào 1Q2024).

4. Triển vọng hoạt động 2H2024

Sản lượng hàng hóa thông qua cảng biển cả nước kì vọng duy trì ở mức tích cực từ nay đến cuối năm, dự kiến có thể đạt mức tăng trưởng 7-9% so với 2023 dựa trên các yếu tố:

1. Kim ngạch XNK dự kiến sẽ vẫn ở mức cao đến cuối năm do chủ yếu do nhu cầu tiêu dùng tại các thị trường lớn như Mỹ, EU và Trung Quốc phục hồi, có thể thấy qua (1) chỉ số hàng tồn kho tại Mỹ đang có xu hướng tăng cho thấy nhu cầu tăng tồn kho tại quốc gia này, cùng với việc mùa cao điểm tích trữ hàng hóa cho dịp cuối năm đã bắt đầu sẽ thúc đẩy giao thương quốc tế (2) nhập khẩu nguyên vật liệu 5T2024 tăng 5.1% yoy phần nào phản ánh lượng đơn đặt hàng tăng lên, hứa hẹn các đơn hàng xuất khẩu về cuối năm.

2. Vốn FDI cũng đang trên đà tăng trở lại, cùng với việc Việt Nam tham gia nhiều hiệp định thương mại, kí kết các văn bản hợp tác song phương với Hàn Quốc, Mỹ và Trung Quốc trong thời gian gần đây cho thấy tiềm năng lớn hơn của giao thương quốc tế trong thời gian tới.

3. Sự hỗ trợ tích cực của nhà nước trong việc giải ngân đầu tư mở rộng các cảng lớn trên cả nước. Hiện các dự án nâng cấp cơ sở hạ tầng, luồng hàng hải tại các khu vực trọng yếu như cảng Hải Phòng, Cái Mép – Thị Vải đang được tiến hành, sau khi hoàn thành sẽ giúp doanh nghiệp tăng lợi thế cạnh tranh, thu hút được nhiều đối tác cũng như tối ưu hóa năng lực hoạt động doanh nghiệp

4. Tình trạng tắc nghẽn tại các cảng lớn như cảng Singapore hiện nay khiến nhiều hãng tàu đã thay đổi hải trình, vào các cảng lân cận thay vì phải chờ 4-7 ngày để vào cảng Singapore. Việc tắc nghẽn nếu không được giải quyết sớm sẽ kéo thêm nhiều hãng tàu mới vào cảng biển nước ta, đặc biệt là khu vực cảng trung chuyển Cái Mép – Thị Vải, tác động tích cực đến ngành cảng biển Việt Nam

5. Giá cước vận tải biển sẽ vẫn neo ở mức cao ít nhất đến 3Q2024: Giá cước vận tải biển kì vọng sẽ vẫn neo cao trong năm nay dù vẫn ở mức thấp hơn đỉnh điểm trong đại dịch Covid, đà tăng kéo dài ít nhất đến 3Q2024 do chịu tác động tổng hợp của nhiều yếu tố, bắt nguồn từ khủng hoảng tại biển Đỏ:

6. Khủng hoảng biển Đỏ kéo dài hơn dự kiến và chưa thấy được điểm kết thúc tác động trực tiếp đến thị trường vận tải thế giới, khi mà tới 10% lượng hàng hóa giao thương quốc tế (trong đó hàng container chiếm 20%) đi qua đây.

7. Tình trạng ùn tắc tại nhiều cảng lớn đến từ:

(1) Mỹ tăng cường nhập khẩu hàng hóa từ Trung Quốc trước khi hàng hóa Trung Quốc bị áp thêm thuế nhập khẩu từ tháng 8 tới

(2) lo ngại giá cước vận tải biển tiếp tục đà tăng phi mã kéo dài, mùa cao điểm chuẩn bị hàng hóa cho dịp cuối năm đã bắt đầu sớm hơn mọi năm, tăng lưu lượng hàng hóa giao thương từ nay đến cuối năm. Hải trình kéo dài, ùn tắc tại các cảng và nhu cầu tăng dồn dập khiến nguy cơ về đứt gãy chuỗi cung ứng, thiếu hụt container rỗng tăng cao, tiếp tục đẩy giá cước vận tải container lên cao cho đến khi các tình trạng trên được giải quyết.

5. Kỳ vọng lợi nhuận ngành vận tải đã tạo đáy giai đoạn cuối 2023 và quý 1 năm nay, triển vọng tăng trưởng sẽ tích cực hơn về cuối năm.

- Sản lượng hàng vận tải sẽ duy trì ở mức cao do (1) nhu cầu tiêu dùng trên thế giới hồi phục và (2) hoạt động chuẩn bị hàng chuẩn bị cho mùa cao điểm năm nay diễn ra sớm hơn mọi năm.

- Về giá vận tải giao ngay, đà tăng từ cuối tháng 4 dự kiến sẽ tiếp tục do nhu cầu về tàu biển tăng đến từ lo ngại về khủng hoảng chuỗi cung ứng, kéo theo giá trên thị trường cho thuê tàu cũng diễn biến theo xu hướng tăng. Các tuyến vận tải vốn đi qua biển Đỏ sẽ có mức tăng đáng kể do chịu ảnh hường trực tiếp, mức tăng sẽ nhỏ hơn ở các tuyến nội địa và các tuyến không đi qua biển Đỏ do chỉ chịu tác động gián tiếp từ việc nhu cầu về tàu biển tăng.

Về dài hạn, thị trường vận tải biển dự kiến sẽ hạ nhiệt ngay khi khủng hoảng biển Đỏ kết thúc do tác động cộng hưởng từ việc:

(1) hàng tồn kho tại các thị trường lớn tăng nhanh trong giai đoạn khủng hoảng chuỗi cung ứng xảy ra

(2) lo ngại về dư cung tàu rõ ràng trở lại khi nhu cầu suy giảm trong khi lượng tàu đã đặt đóng mới liên tục được đưa vào khai thác.

Việc khủng hoảng biển Đỏ kéo dài hơn dự kiến, cũng như tình trạng ùn tắc tại các cảng lớn không được giải quyết sớm sẽ là các yếu tố tích cực tác động đến giá cổ phiếu trong thời gian tới => các tác động tích cực này chỉ có tính ngắn hạn. Nhà đầu tư nên theo dõi biến động thị trường vận tải trong thời gian này và cân nhắc đầu tư vào các cổ phiếu vận tải có cơ bản tốt, đội tàu lớn như HAH và VOS khi cổ phiếu về mức định giá hấp dẫn.

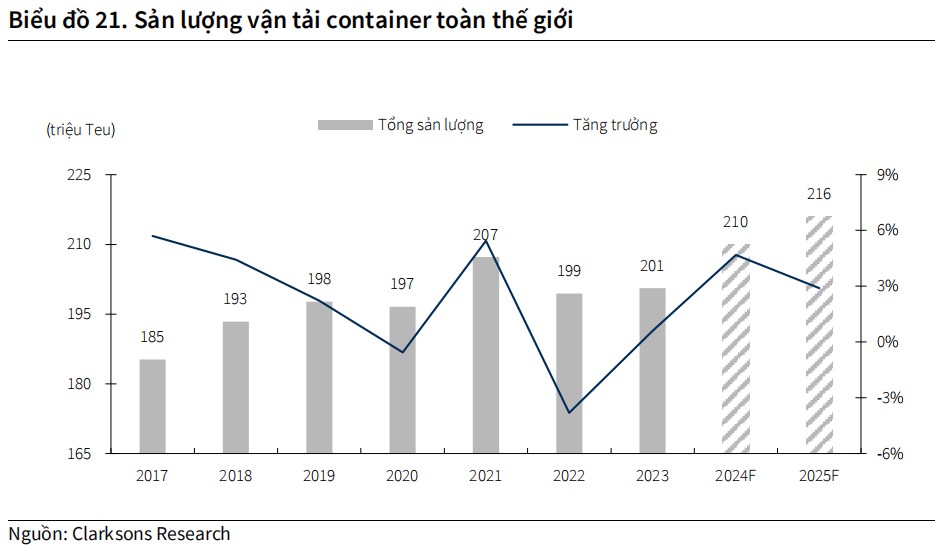

- Tổng trọng tải tàu đóng mới trong 2024 và 2025 lần lượt ở mức 2.7 triệu Teu (+9%) và 1.9 triệu Teu (+5%).

- Lượng tàu đóng mới dự kiến giao vào 2026 hiện nay tổng trọng tải cũng đã lên đến 2.1 triệu Teu.

Với mức dự báo tăng trưởng sản lượng trên dặm hàng vận tải container năm 2024 là 12.8% yoy, mức tăng trưởng trọng tải tàu 9.3% yoy đã phần nào đáp ứng được nhu cầu vận tải biển tăng mạnh trong năm nay. Tuy nhiên, thị trường vận tải biển dự kiến sẽ chứng kiến tình trạng dư tàu nghiêm trọng kể từ năm 2025 khi mà tăng trưởng Teu/mile giảm xuống mức - 5%yoy, tăng trưởng trọng tải tàu vẫn ở mức 4.8% yoy

6. Định giá

Về nhóm doanh nghiệp cảng biển, kết quả kinh doanh thời gian tới sẽ tiếp tục duy trì ở mức tích cực như nửa đầu năm do sự phục hồi đến từ cả giá và sản lượng.

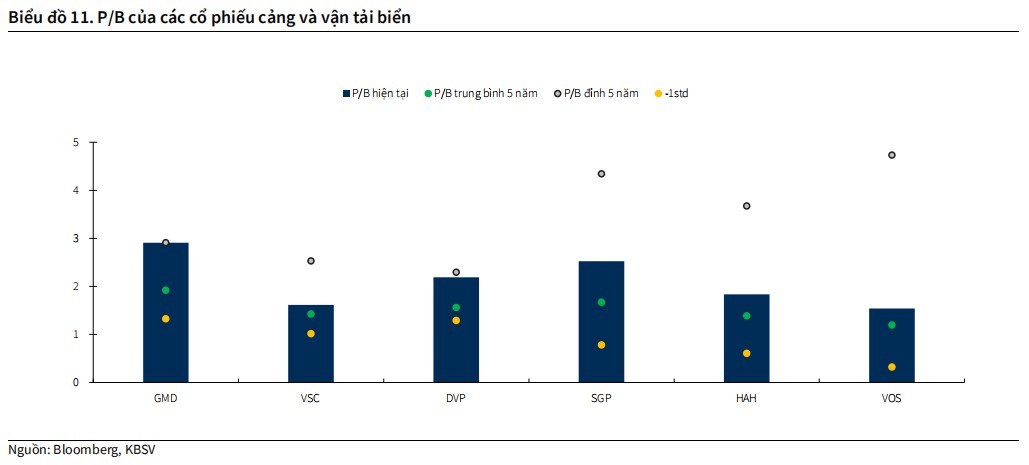

Các cổ phiếu doanh nghiệp cảng có tiềm năng tăng trưởng tốt như GMD, VSC, SGP, PHP khi giá cổ phiếu điều chỉnh về mức định giá tốt hơn có thể xem xét cho đầu tư dài hạn

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()