BID ở vùng định giá rẻ - cổ phiếu nên có trong danh mục?

Game tăng vốn thêm 49,5% (từ 70.000 lên 105.000 tỷ đồng) chắc hẳn là điểm tựa niềm tin cho những ai đang nắm giữ BID (rất có thể đây là đợt phát hành riêng lẻ cuối cùng, bởi tỷ lệ sở hữu nhà nước đang lùi về sát ngưỡng an toàn tối thiểu là 65%).

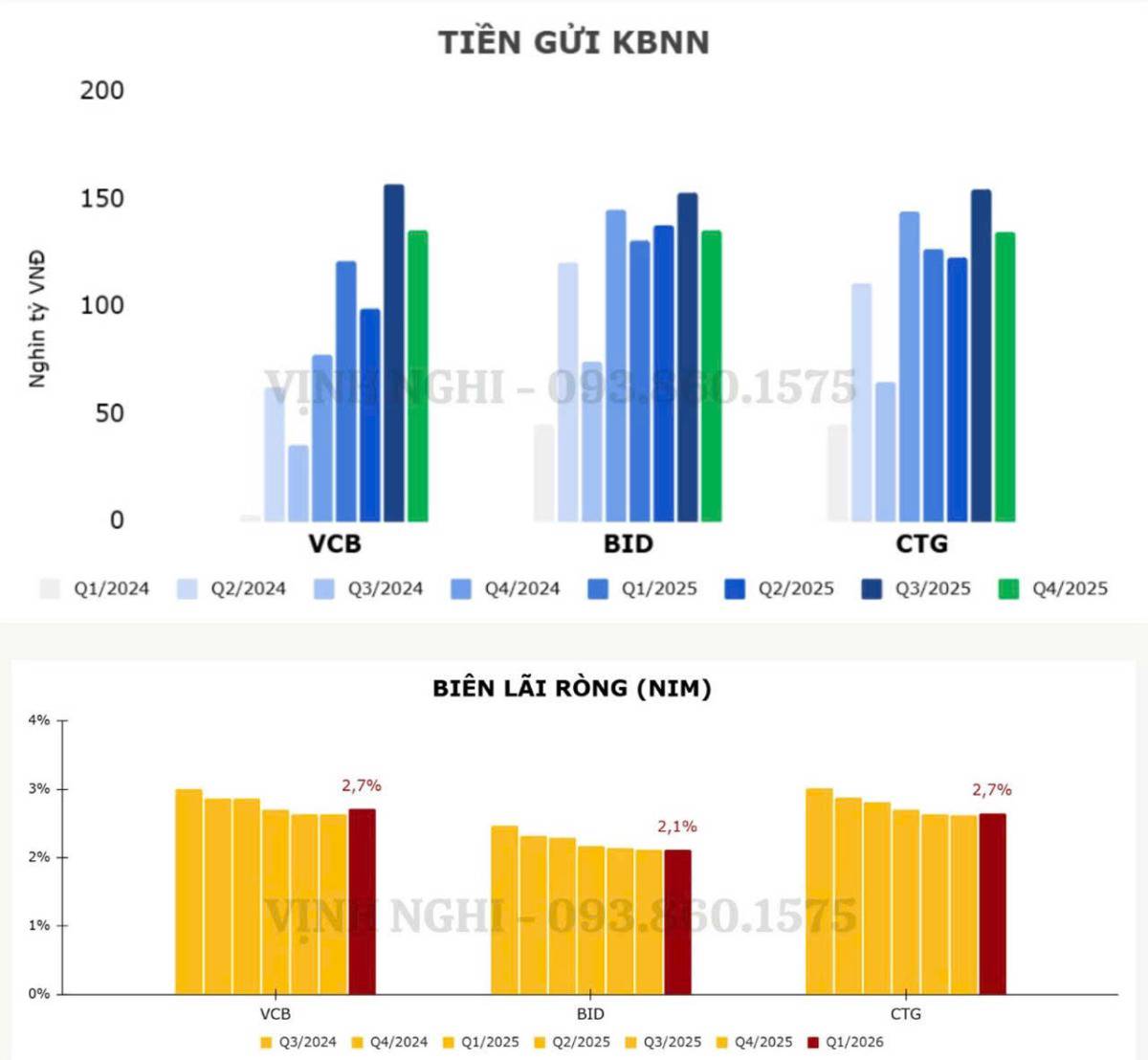

Quy mô kỷ lục này vừa là lý do giữ chân nhà đầu tư nhưng cũng làm không ít anh chị em phải lăn tăn, bởi tính tới thời điểm hiện tại, sự eo hẹp của NIM (tức yếu tố “Giá”) có phần hụt hơi nhẹ so với các mã cùng phân khúc như VCB, CTG, …

Cùng đi thẳng vào bóc tách nội tại của BID ở thời điểm Q1/2026:

♦️NIM: Sụt giảm nhẹ 0.03% YoY, lệch pha với đà phục hồi NIM rất tốt ở VCB hay CTG.

♦️Thu nhập lãi thuần giữ vai trò trụ cột: 15.734 tỷ đồng (+12,8% YoY).

♦️Lợi nhuận trước thuế: 8.572 tỷ đồng (+15,6% YoY) nhờ thu nhập lãi thuần và nhiều mảng ngoài lãi tăng mạnh (riêng Khoản lãi thuần từ hoạt động khác tăng vọt 70%, trở thành động lực tăng trưởng nổi bật của ngân hàng trong quý này).

♦️Lợi nhuận sau thuế: 6,8 nghìn tỷ (+16,45% YoY).

♦️Tổng nợ xấu: chiếm 42,655 tỷ đồng tổng dư nợ (+22%).

♦️NPL: Tín hiệu tiêu cực, lên đến 1.76%. Tỷ lệ bao phủ nợ xấu sụt giảm nhẹ còn 86,89%.

Trong kỳ, BIDV đẩy mạnh trích lập đến hơn 5,4 nghìn tỷ đồng (+20% YoY) cho mục Chi phí dự phòng rủi ro tín dụng.

⇒ Nghi cho rằng ngân hàng đang khá thận trọng trong việc trích lập dự phòng trước áp lực nợ xấu gia tăng, nhưng bộ đệm cps phần mỏng hơn so với giai đoạn trước.

Thế thì, bỏ qua một chút lấn cấn về con số tăng trưởng ngắn hạn chưa thực sự bùng nổ, điểm vớt vát của BIDV hiện tại là vùng định giá P/B đang ở mức rẻ trong 10 năm trở lại đây. Hơn nữa, chúng ta có kỳ vọng rất lớn từ câu chuyện sửa đổi Thông tư 22. Việc được phép tính một phần tiền gửi kho bạc vào tỷ lệ cho vay sẽ là chìa khóa khơi thông tín dụng rất lớn cho cả BID và nhóm Big 4 🍀

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()