Bao giờ bỏ room tín dụng?

Tín dụng 2026: Xây dựng lộ trình gỡ bỏ "room" hành chính, chuyển sang chuẩn mực quốc tế

Câu chuyện về việc liệu có nên gỡ bỏ "trần" (room) tín dụng hay không một lần nữa trở thành tâm điểm chú ý sau cuộc họp quan trọng giữa Ngân hàng Nhà nước (NHNN) và Ban Chính sách, Chiến lược Trung ương ngày 15/1 vừa qua. Trong bối cảnh nền kinh tế đang khát vốn nhưng dư địa an toàn ngày càng thu hẹp, đây được xem là bài toán hóc búa nhất của ngành ngân hàng trong năm 2026.

Khi "chiếc áo" tín dụng đã trở nên chật chội

Tại buổi làm việc, Thống đốc NHNN Nguyễn Thị Hồng đã thẳng thắn chỉ ra áp lực lớn mà hệ thống ngân hàng đang phải gánh vác. Tỷ lệ dư nợ tín dụng trên quy mô nền kinh tế (Tín dụng/GDP) của Việt Nam hiện đã vọt lên mức 146%. Đây là con số thuộc nhóm cao nhất trong các quốc gia có thu nhập trung bình thấp, đồng nghĩa với việc dư địa để tiếp tục bơm tiền ra thị trường không còn nhiều.

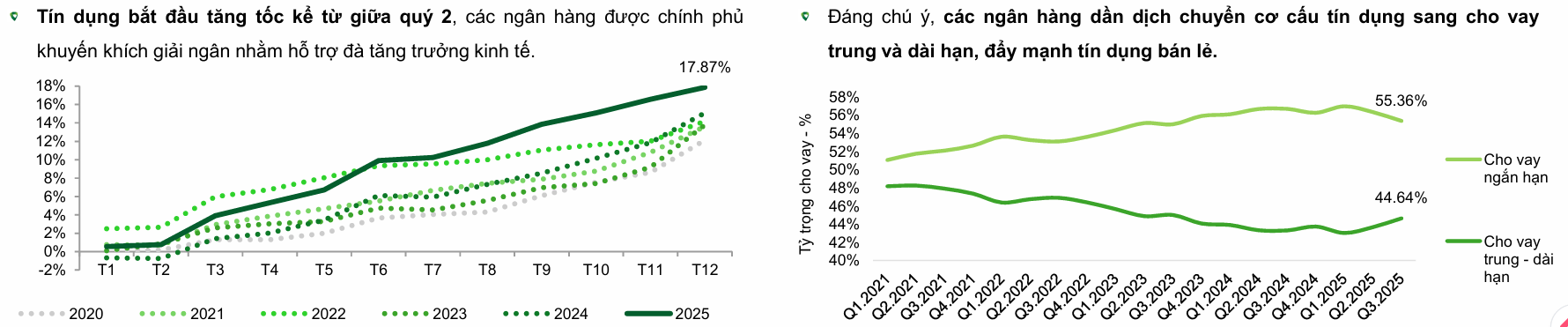

Số liệu thực tế năm 2025 càng làm rõ thêm sự căng thẳng này. Trong khi người dân và doanh nghiệp vay vốn rất mạnh (tín dụng tăng tới 17,87%), thì tốc độ người dân gửi tiền vào ngân hàng lại chậm hơn đáng kể (huy động vốn chỉ tăng 14,11%).

Sự chênh lệch giữa "tiền ra" nhanh hơn "tiền vào" đã khiến áp lực thanh khoản đè nặng lên các nhà băng vào dịp cuối năm, buộc cơ quan quản lý phải cân nhắc kỹ lưỡng từng bước đi để tránh rủi ro vỡ trận.

Hướng tới xóa bỏ cơ chế "xin - cho"

Trước thực tế đó, một định hướng quan trọng đã được Ban Chính sách, Chiến lược Trung ương đưa ra: Ngân hàng Nhà nước cần nghiên cứu xây dựng lộ trình để từng bước gỡ bỏ cơ chế giao chỉ tiêu tăng trưởng tín dụng (room tín dụng).

Suốt hơn một thập kỷ qua, room tín dụng đóng vai trò như một "chiếc phanh" hữu hiệu để kiểm soát lạm phát, nhưng nó cũng mang nặng tính hành chính, tạo ra cơ chế "xin - cho" khiến các ngân hàng khỏe mạnh bị bó buộc chân tay. Theo định hướng mới, việc quản lý sẽ chuyển dịch sang các tiêu chuẩn quốc tế. Khi đó, ngân hàng nào có "sức khỏe" tài chính tốt, quản trị rủi ro giỏi sẽ được tự quyền quyết định mức cho vay, thay vì phải chờ đợi chỉ tiêu phân bổ từ Nhà nước.

Tuy nhiên, trong ngắn hạn năm 2026, room tín dụng vẫn sẽ tiếp tục là "van điều tiết" chủ chốt. NHNN đặt mục tiêu tăng trưởng toàn hệ thống khoảng 15%, nhưng đi kèm là sự kiểm soát chặt chẽ hơn: Trong 3 tháng đầu năm, các ngân hàng không được phép dùng quá 25% hạn mức của cả năm.

Bài học quá khứ và sự thận trọng cần thiết

Việc gỡ bỏ trần tín dụng là xu thế tất yếu, nhưng các chuyên gia cảnh báo không thể thực hiện một cách nóng vội. TS. Nguyễn Đức Độ (Học viện Tài chính) nhắc lại bài học xương máu của giai đoạn 2007-2008. Khi đó, tín dụng tăng trưởng nóng tới 50% mỗi năm đã đẩy lạm phát lên mức 20%, kéo theo cuộc đua lãi suất và nợ xấu tràn lan.

Do đó, các chuyên gia đồng thuận rằng việc "cởi trói" hoàn toàn chỉ nên diễn ra khi hội tụ đủ 3 điều kiện: lạm phát được kiểm soát ổn định, nợ xấu được xử lý triệt để và ngăn chặn được tình trạng các ngân hàng đua nhau nâng lãi suất để hút tiền gửi.

Cơ hội cho các "học sinh giỏi"

Dưới góc độ đầu tư, Công ty Chứng khoán VCBS đánh giá rằng cơ chế điều hành mới trong năm 2026 và lộ trình gỡ bỏ room trong tương lai sẽ tạo ra sự phân hóa mạnh mẽ.

Những ngân hàng có nền tảng quản trị tốt, hệ số an toàn vốn (CAR) cao như Vietcombank, MB, VPBank hay HDBank sẽ là những người hưởng lợi lớn nhất. Khi rào cản hành chính được gỡ bỏ, đây sẽ là nhóm có dư địa tăng trưởng vượt trội so với mặt bằng chung, nhờ vào nội lực tài chính vững vàng đã được tích lũy nhiều năm qua.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()