Báo cáo phân tích ngành xi măng 2024

Ở Việt Nam, xi măng là ngành công nghiệp phát triển sớm nhất( do người Pháp mang công nghệ và kĩ thuật sang đặt nền móng), từ năm 1900 tại Hải Phòng. Hải Phòng cũng là cái nôi của ngành xi măng Việt Nam hiện nay.

I. Lịch sử ngành xi măng ở Việt Nam

Hiện nay năng lực sản xuất xi măng trong nước của Việt Nam vào khoảng trên 100 triệu tấn. Một số nhà máy lớn:

Xi măng Long Sơn: 10.5 triệu tấn/năm ( Chưa lên sàn )

Xi măng The Vissai: 10 triệu tấn/năm ( Chưa lên sàn )

Xi măng Insee(Vicem Hà Tiên): 10,2 triệu tấn/năm ( Mã chứng khoán: HT1 )

Xi măng Vicem Hoàng Thạch: 6,2 triệu tấn/năm (Tx Kinh Môn, Hải Dương)

Xi măng Nghi Sơn: 4,3 triệu tấn/năm (Tĩnh Gia, Thanh Hóa)

Xi măng Bỉm Sơn: 3,8 triệu tấn/năm (Thanh Hóa) ( Mã chứng khoán:BCC )

Xi măng Lộc Sơn - Đài Loan (Ninh Bình): 3,6 triệu tấn/năm

Xi măng Vinaconex Yên Bình: 3,5 triệu tấn/năm (Yên Bình, Yên Bái) ( Mã chứng khoán: VCX )

Xi măng Cẩm Phả: 2,3 triệu tấn/năm ( Chưa niêm yết )

Xi măng Tân Thắng: 2 triệu tấn/năm ( Chưa niêm yết )

Xi măng Tam Điệp: 1,4 triệu tấn/năm ( Chưa niêm yết )

“… Khó khăn từ tình hình tiêu thụ bão hòa và dư thừa công suất trong thời gian gần đây dẫn tới áp lực cạnh tranh gay gắt trong ngành xi măng và buộc các doanh nghiệp phải đi sâu vào cải tiến về công nghệ & kỹ thuật sản xuất. Về dài hạn, tiêu thụ xi măng được dự báo sẽ tiếp tục phát triển ổn định vì đây vẫn là nhu cầu thiết yếu và khó thay thế đối với nền kinh thế giới. Tuy nhiên, mức độ phân hóa giữa các thị trường sẽ lớn hơn và thể hiện rõ hơn trong giai đoạn 2024– 2030….”

Hình thành các rào cản gia nhập ngành xi măng trong nước giúp giảm bớt áp lực cạnh tranh trong ngành. Chính phủ đang ngày càng siết chặt các điều kiện cấp phép đầu tư đối với các dự án xi măng mới và hạn chế nguồn cung thông qua việc tăng các loại thuế, phí trong ngành. Dự báo trong giai đoạn 2023E – 2030F, tăng trưởng về tiêu thụ và sản xuất xi măng ở Việt Nam lần lượt ở mức 2,4%/năm và 2,8%/năm, với công suất huy động toàn ngành duy trì trên mức 90%. Nguồn cung xi măng từ các dự án xi măng mới giảm dần và hiệu quả sản xuất trong ngành được cải thiện sẽ hỗ trợ tích cực cho các doanh nghiệp trong nước phát triển ổn định trong các năm tới.

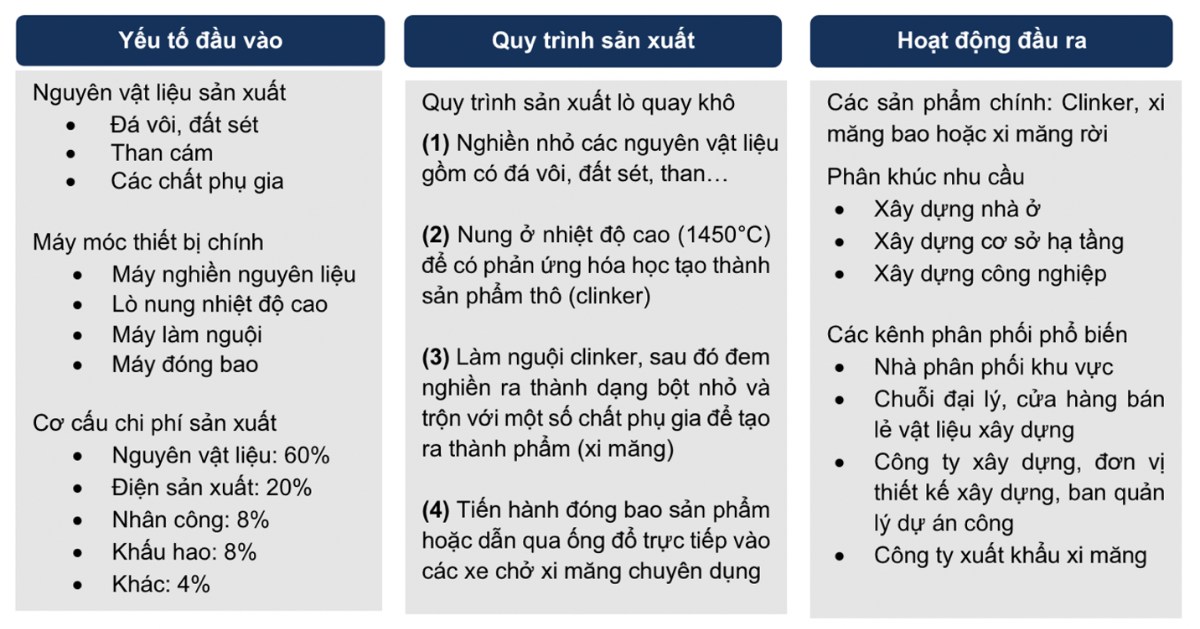

1. Chuỗi giá trị ngành xi măng

2. Quy trình sản xuất xi măng

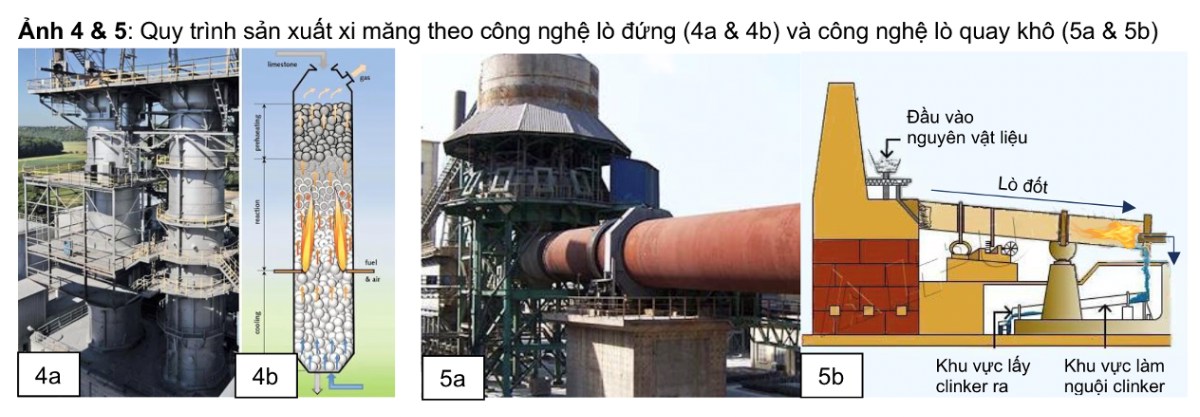

Quy trình sản xuất xi măng Công nghệ sản xuất chính Có 3 công nghệ sản xuất xi măng chính trên thế giới là công nghệ sản xuất lò đứng, lò quay ướt và lò quay khô. Tuy nhiên cho tới thời điểm hiện tại, ~92% số nhà máy đang hoạt động đã chuyển sang sử dụng hoàn toàn công nghệ lò quay khô, hiện là công nghệ sản xuất tối ưu và hiệu quả nhất trong ngành, với ~8% các nhà máy còn lại sử dụng công nghệ lò đứng. Riêng công nghệ sản xuất lò quay ướt có rất nhiều nhược điểm so với cả hai công nghệ kể trên nên đã sớm bị loại bỏ hoàn toàn ở các nước. Nhìn chung, công nghệ sản xuất hiện tại hầu hết đang tương đồng giữa các nhà máy xi măng trên thế giới.

Quy trình sản xuất Tất cả các công nghệ sản xuất xi măng đều có chung một quy trình sản xuất tương đối đơn giản và tương đồng với nhau, chủ yếu được phân thành 4 công đoạn chính: Trong 4 công đoạn sản xuất trên, công đoạn đốt nóng nguyên liệu là công đoạn tốn kém nhất về chi phí (chiếm khoảng 40 - 50% chi phí của cả 4 công đoạn) vì tiêu hao một lượng nhiệt rất lớn trong quá trình đốt và sử dụng đến những máy móc có giá trị chính trong nhà máy như lò nung và máy làm nguội clinker.

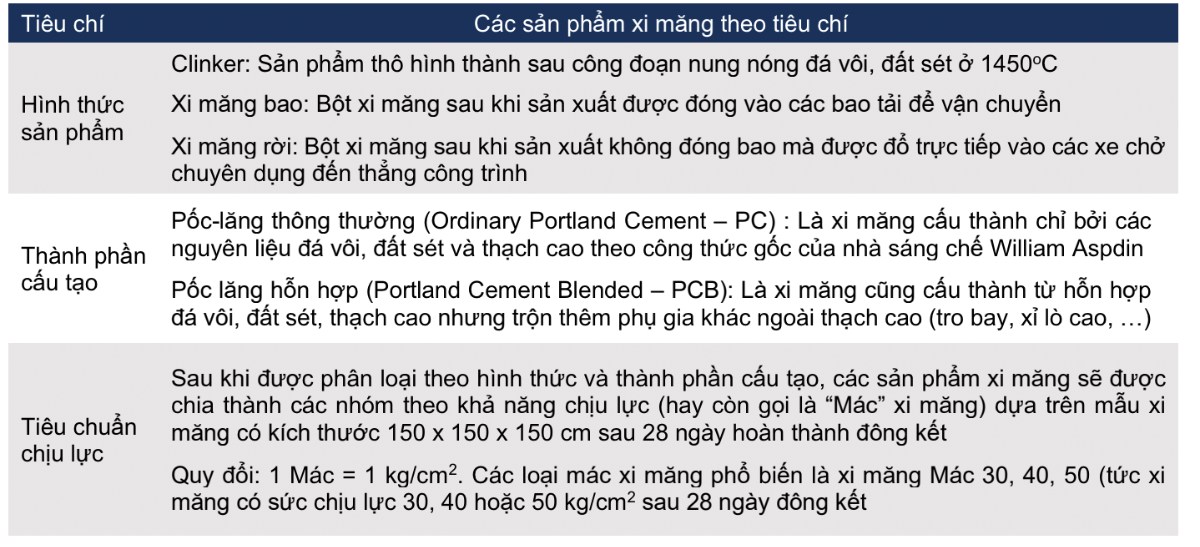

3. Các sản phẩm đầu ra

Phân loại xi măng trên thị trường: Sản phẩm đầu ra của ngành xi măng được phân ra làm 3 nhóm chính theo các tiêu chí: hình thức sản phẩm, thành phần cấu tạo và tiêu chuẩn chịu lực (chi tiết tại bảng dưới). Theo đó, cách gọi tên của mỗi sản phẩm xi măng sẽ theo thứ tự gồm: Hình thức sản phẩm + Thành phần cấu tạo + Tiêu chuẩn chịu lực (ví dụ: Xi măng bao Pốc-lăng hỗn hợp Mác 30 hoặc có thể viết tắt thành Xi măng bao PCB 30).

Phân loại các sản phẩm xi măng trong ngành

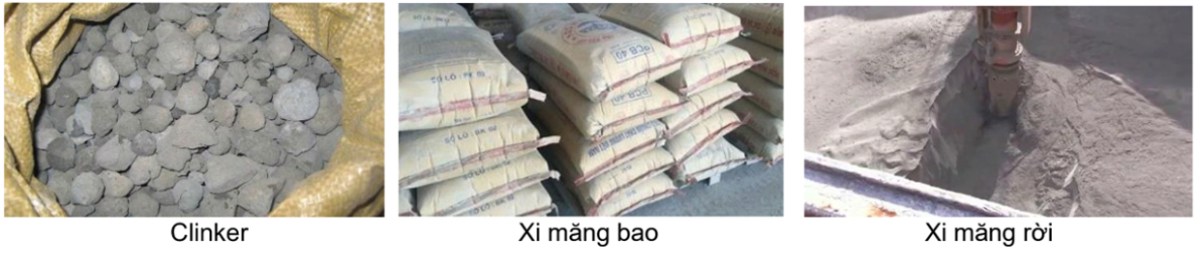

Ảnh các sản phẩm đầu ra trong ngành xi măng

II. Điểm lại Ngành Xi măng trong năm 2023

1. Tình hình nguồn cung và nhu cầu trong nước

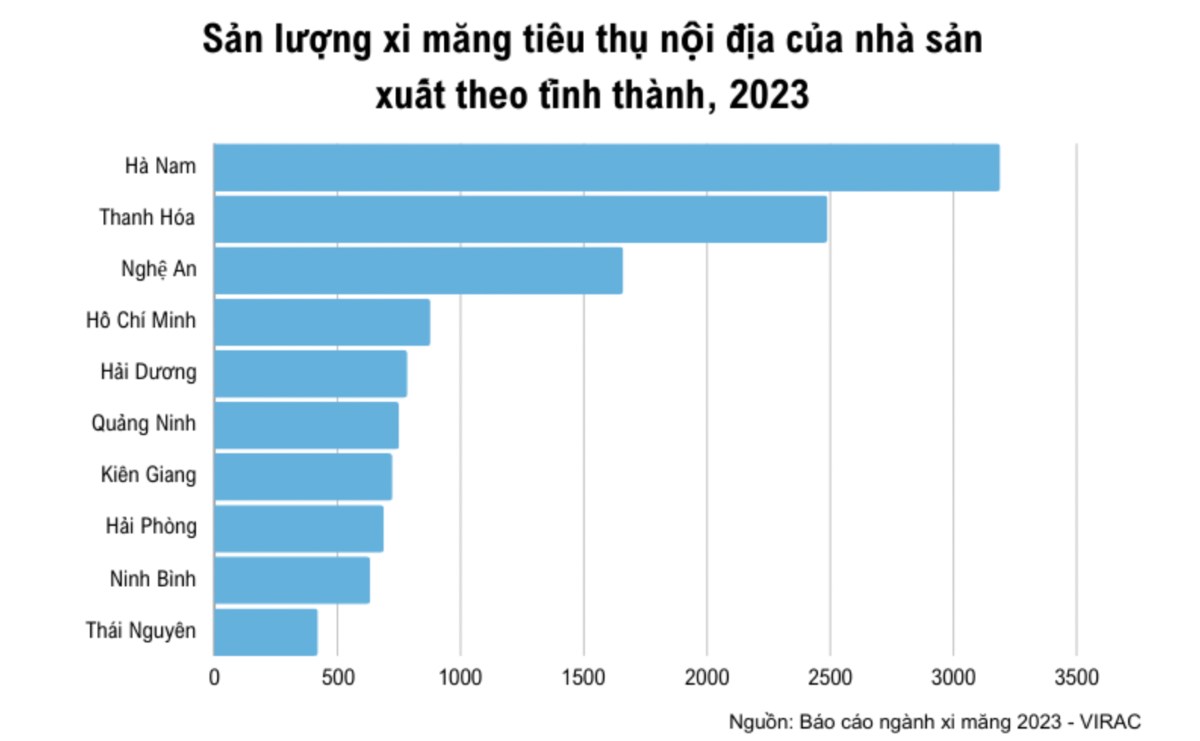

Trong 10 tỉnh thành tiêu thụ xi măng lớn, khu vực miền Bắc và miền Trung đều nằm trong top đầu, cách biệt hơn hẳn so với các tỉnh thành còn lại. Điều đó cho thấy các khu vực đó có sản lượng tiêu thụ xi măng nội địa của nhà sản xuất lớn nhất cả nước.

Tìm hiểu chi tiết về sản lượng tiêu thụ và nguyên nhân Hà Nam, Thanh Hóa, Nghệ An có sản lượng tiêu thụ nội địa của nhà sản xuất lớn nhất.

Tình hình nguồn cung và nhu cầu của ngành xi măng trong năm 2023 đều chững lại khi sản xuất trong nước giảm 12.5% trong khi tổng cầu cũng giảm 5.8%.

2. Tình hình xuất khẩu:

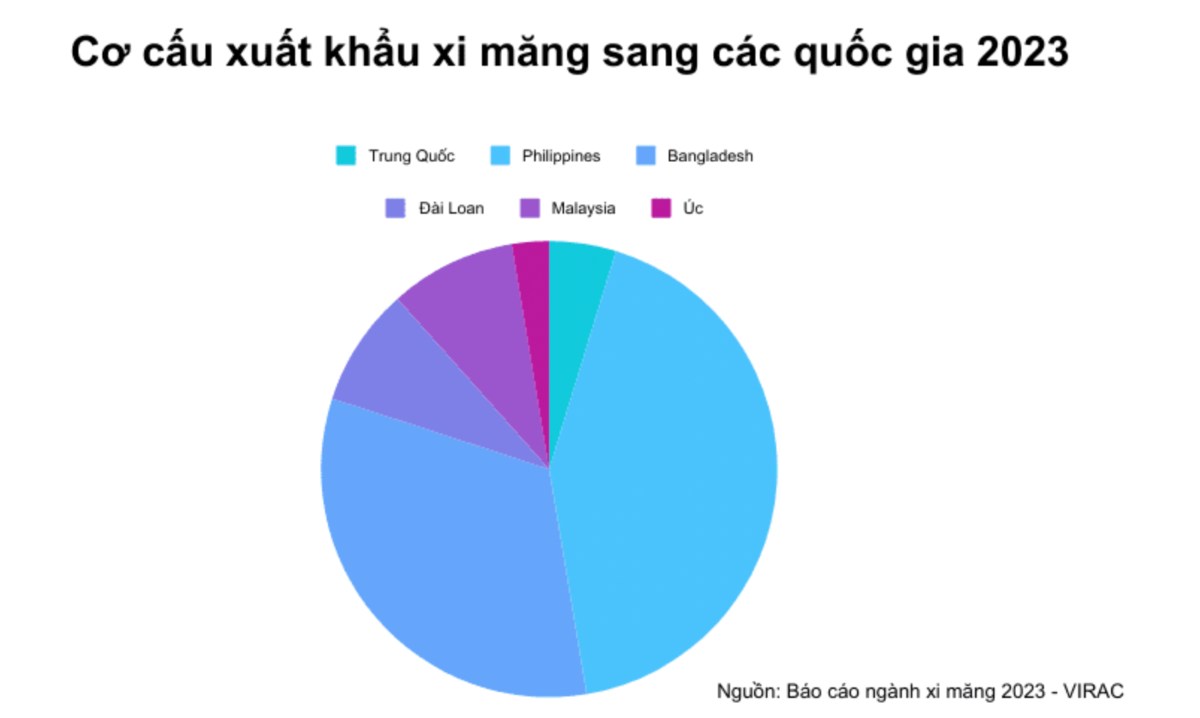

Trong năm 2023, sản lượng xuất khẩu xi măng tại Việt Nam đạt 19,56 triệu tấn, tăng 22% so với tổng sản lượng xuất khẩu xi măng trong năm 2022.

Mặc dù vậy, tình hình xuất khẩu xi măng vẫn được đánh giá yếu do nhu cầu nhiều thị trường chưa hồi phục. Cụ thể tình hình xuất khẩu xi măng từ Việt Nam sang Trung Quốc giảm đến hơn 90%. Để hạn chế phụ thuộc vào thị trường Trung Quốc, Việt Nam đang chuyển dịch thị trường xuất khẩu xi măng sang Bangladesh, Philippines và các quốc gia khác.

Không chỉ hạn chế phụ thuộc xuất khẩu vào thị trường Trung Quốc, Việt Nam còn phải cạnh tranh gay gắt với đất nước tỷ dân này khi Trung Quốc hiện nay cũng đẩy mạnh xuất khẩu xi măng sang các thị trường mua nhiều xi măng của Việt Nam. Làm cho cạnh tranh giá cả tại thị trường xuất khẩu xi măng trở nên khốc liệt hơn.

III. Triển vọng ngành xi măng năm 2024

Theo số liệu của Tổng cục Thống kê, quý 1/2024, toàn ngành Xi măng xuất khẩu khoảng 7,9 triệu tấn sản phẩm, thu về 298 triệu USD, sản lượng bằng với cùng kỳ năm trước nhưng trị giá giảm 11,7%. Đáng chú ý, đà giảm xuất khẩu của mặt hàng này đã kéo dài sang năm thứ 3.

Theo các bên, Hiệp hội Xi măng Việt Nam (VNCA) dự báo xuất khẩu Xi măng, clinker trong năm nay tiếp tục gặp khó, bởi thị trường Bất động sản Trung Quốc chưa có dấu hiệu phục hồi, Xi măng Trung Quốc cũng bị dư thừa và dự báo sẽ cạnh tranh với Xi măng Việt Nam vào các thị trường xuất khẩu như Philippines, Trung Mỹ, Nam Phi…

Trong khi đó, nguồn cung Xi măng tiếp tục vượt cao so với nhu cầu. Hiện công suất thiết kế của các nhà máy Xi măng ở Việt Nam lên đến 120 triệu tấn/năm, trong khi nhu cầu Xi măng chỉ khoảng 65 triệu tấn, điều này dẫn tới cạnh tranh ngày càng khốc liệt.

Cùng với mức tăng trưởng trái chiều trên kênh xuất khẩu, điều này sẽ làm gia tăng cạnh tranh trong nước. Trình trạng này đặc biệt xảy ra tại thị trường miền Bắc và miền Trung, khu vực có hầu hết các dự án mới và có tỷ lệ xuất khẩu cao hơn.

Hiện, một số doanh nghiệp đang mở rộng thị trường, chuyển hướng sang các khu vực như Mỹ, Australia, Bắc Mỹ, Nam Mỹ và châu Phi nhằm giảm sự phụ thuộc vào một số thị trường truyền thống như Trung Quốc, Philippines...

Chúng tôi cho rằng sản lượng tiêu thụ sẽ chạm đáy trong quý đầu năm 2024 và dần phục hồi trở lại trong thời gian tới. Cụ thể, đơn vị này dự báo mức tiêu thụ Xi măng trong quý 1/2024 sẽ ở mức thấp kể từ quý 3/2021 do các yếu tố mùa vụ như nghỉ Tết Nguyên đán và nhu cầu vẫn ở mức yếu.Tuy nhiên, kể từ quý 2/2024, sản lượng Xi măng bán ra sẽ cải thiện so với cùng kỳ nhờ hoạt động xây dựng có dấu hiệu phục hồi. Ngoài ra, các dự án đầu tư công lớn như sân bay Long Thành và các dự án đường cao tốc ở miền Trung và miền Nam có thể bù đắp nhu cầu yếu trong năm 2024.

Về xuất khẩu: Chúng tôi cho rằng tăng trưởng ở thị trường xuất khẩu có phần hạn chế do Trung Quốc giảm nhập khẩu Xi măng của Việt Nam. Ngược lại, Bangladesh là thị trường ghi nhận tăng trưởng khi xuất khẩu Xi măng và clinker sang nước này tăng 40% so với cùng kỳ nhờ tăng cường đầu tư vào cơ sở hạ tầng.

Chúng tôi kỳ vọng biên lợi nhuận gộp của các doanh nghiệp sản xuất Xi măng sẽ chạm đáy trong quý 1/2024, sau đó cải thiện dần trong các quý tiếp theo. Tuy nhiên, lợi nhuận có thể sẽ vẫn yếu (thấp hơn năm 2022) do sản lượng tiêu thụ phục hồi chậm và chi phí quản lý và bán hàng không thay đổi.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()