400+ theo dõi

Áp lực đáo hạn trái phiếu tăng mạnh nửa đầu 2026, bất động sản chiếm tỷ trọng lớn

Nghĩa vụ thanh toán trái phiếu doanh nghiệp trong nửa đầu năm 2026 được dự báo tăng mạnh, tạo áp lực đáng kể lên dòng tiền của nhiều doanh nghiệp, đặc biệt là nhóm bất động sản.

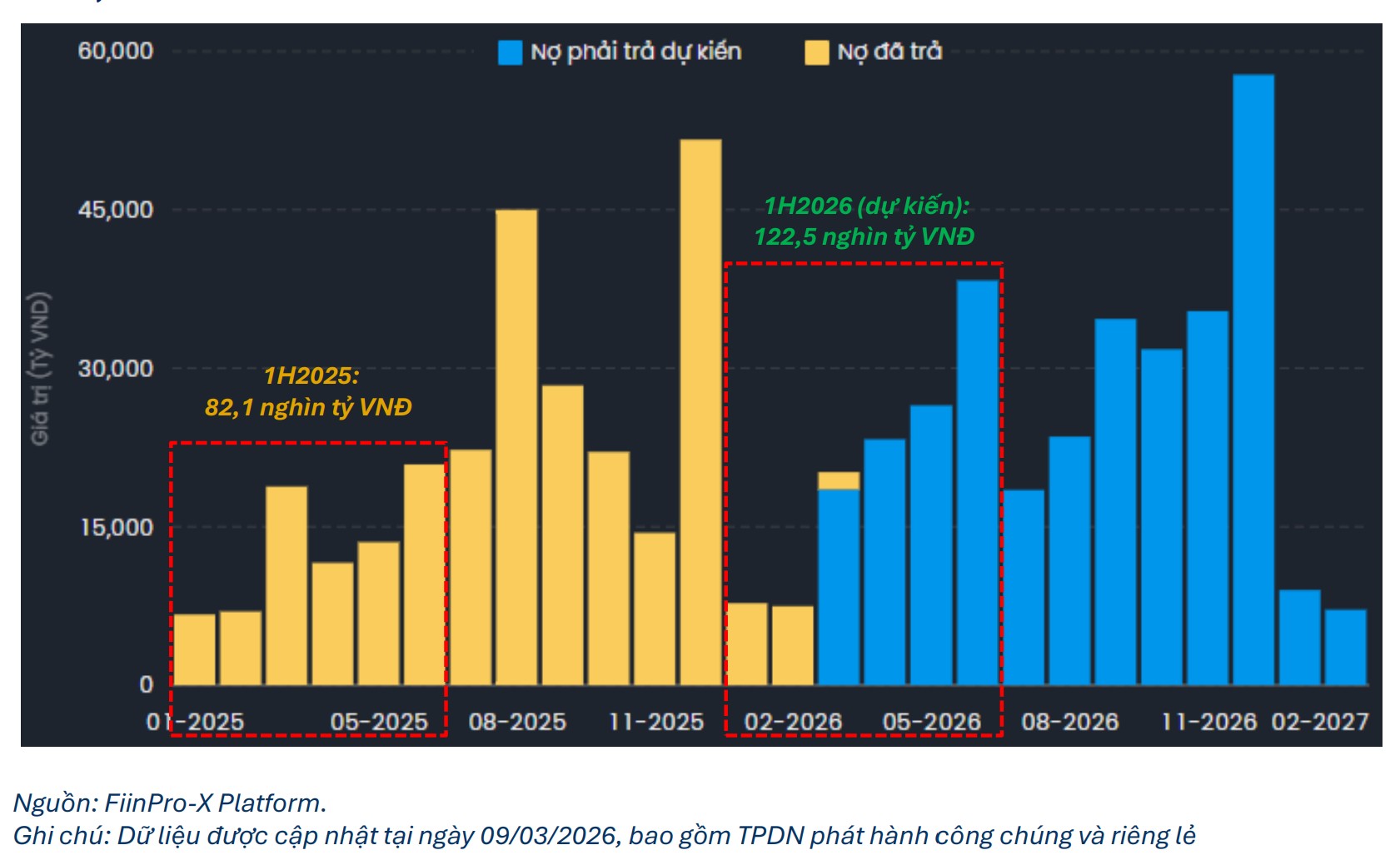

Theo báo cáo mới công bố của FiinGroup, tổng dòng tiền trả gốc và lãi trái phiếu trong 6 tháng đầu năm ước đạt hơn 122.500 tỷ đồng, tăng 49,2% so với cùng kỳ. Trong đó, khối ngân hàng chiếm khoảng 15.100 tỷ đồng (tăng 33,2%), còn nhóm phi ngân hàng lên tới 107.500 tỷ đồng (tăng 51,8%).

Áp lực này dự kiến gia tăng rõ rệt từ tháng 3 và bước vào cao điểm trong quý II.

Tháng 4 là điểm nóng đáo hạn

Riêng trong tháng 4, nghĩa vụ thanh toán ước khoảng 23.300 tỷ đồng, tăng 18,6% so với tháng 3. Trong đó, phần lớn là nợ gốc đến hạn của nhóm bất động sản, với khoảng 13.700 tỷ đồng, gấp đôi so với tháng trước.

Tính đến ngày 9/3, các tổ chức phát hành đã thanh toán khoảng 16.800 tỷ đồng, tương đương 5,2% tổng nghĩa vụ trái phiếu dự kiến cả năm 2026.

Ở khối phi ngân hàng, tổng áp lực đáo hạn trong nửa đầu năm lên tới 76.100 tỷ đồng, tăng mạnh 91,6% so với cùng kỳ. Nhóm bất động sản tiếp tục chiếm tỷ trọng lớn nhất, khoảng 68,8%, tương đương 52.400 tỷ đồng.

Rủi ro vẫn tập trung ở bất động sản

Dữ liệu công bố trong tháng 2 cho thấy có 26 mã trái phiếu của 12 tổ chức phát hành đang trong tình trạng tái cấu trúc nợ hoặc chậm trả gốc, lãi.

Theo VIS Ratings, tỷ lệ trái phiếu chậm trả trong năm 2025 đã giảm xuống 1,3%, từ mức đỉnh 12,2% năm 2023. Tuy nhiên, các trường hợp chậm trả mới vẫn chủ yếu tập trung ở doanh nghiệp bất động sản, đặc biệt là những đơn vị đã gặp khó khăn trong các năm trước.

Nguyên nhân chính đến từ việc dòng tiền và lợi nhuận chưa phục hồi hoàn toàn, trong khi nhiều dự án vẫn đang trong quá trình tái cơ cấu và tái khởi động.

Phát hành vẫn trầm lắng

Ở chiều ngược lại, hoạt động phát hành trái phiếu vẫn khá yếu. Trong 2 tháng đầu năm, tổng giá trị phát hành đạt khoảng 8.500 tỷ đồng, chỉ tăng nhẹ 7% so với cùng kỳ và chủ yếu đến từ khối ngân hàng.

Đáng chú ý, nhóm bất động sản chỉ huy động được khoảng 270 tỷ đồng, cho thấy khả năng tiếp cận vốn qua kênh trái phiếu vẫn còn hạn chế.

Áp lực vẫn còn phía trước

Nhìn tổng thể, nghĩa vụ đáo hạn tăng mạnh trong khi kênh phát hành chưa phục hồi khiến áp lực thanh khoản của doanh nghiệp, đặc biệt là bất động sản, vẫn ở mức cao trong nửa đầu năm.

Dù một số chỉ báo rủi ro đã cải thiện so với giai đoạn 2023, bài toán dòng tiền và khả năng tái cấu trúc nợ vẫn sẽ là yếu tố quyết định đối với thị trường trái phiếu doanh nghiệp trong thời gian tới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()