2 mã dầu khí được khuyến nghị mua ngay lúc này có thể lãi hơn 22%

Chứng khoán Phú Hưng (PHS) mới đưa ra khuyến nghị mua với 2 mã cổ phiếu dầu khí là POW và PVT

Tổng Công ty Điện lực Dầu khí Việt Nam (POW)

Dự phóng

Chúng tôi cho rằng KQKD trong năm 2024 sẽ có cải thiện đáng kể sau một năm 2023 đầy khó khăn. Theo đó, Doanh thu thuần có thể đạt 30,942 tỷ đồng (+10.7% YoY) và LNST cũng có sự phục hồi về mức 1,923 tỷ đồng (+44.7% YoY). Đó là xét đến việc thủy điện vẫn tiếp tục gặp bất lợi do El Nino trong nửa đầu 2024 và hỗ trợ tích cực cho giá điện (CGM), và nhà máy nhiệt điện than Vũng Áng 1 hoạt động trở lại công suất tối đa (với cả 2 tổ máy đạt 1200MW). Tuy nhiên, chúng tôi cho rằng biên LN gộp của POW tiếp tục chịu nhiều áp lực khi gặp phải sự cạnh tranh từ nhiệt điện than giá rẻ và sự trở lại mạnh mẽ của thủy điện từ giữa năm 2024. Từ đó, chúng tôi kỳ vọng Biên LNG và Biên LNR sẽ chỉ phục hồi nhẹ ở mức 10% và 6% trong cả năm.

Điểm nhấn đầu tư

(1) Doanh thu và Lợi nhuận có thể phục hồi tốt trong năm 2024 do sản lượng điện tăng trưởng đáng kể (+17% YoY), nhờ nhà máy Vũng Áng 1 chạy tối đa công suất và sự phục hồi sản lượng của Nhơn Trạch 2. Cụ thể, PHS dự báo tổng sản lượng sẽ đạt 16,891 triệu kWh trong 2024.

(2) Công ty đang đẩy nhanh tiến độ xây dựng 2 nhà máy điện LNG mới (khí tự nhiên hóa lỏng) là Nhơn Trạch 3 và 4 với tổng công suất thiết kế 750MW mỗi nhà máy. Chúng tôi kỳ vọng dự án sẽ tạo ra sản lượng tăng thêm gần 6.5 tỷ kWh vào năm 2027F sau khi hoàn thành và hoạt động với công suất tối đa, từ đó hỗ trợ tích cực cho sự tăng trưởng dài hạn của công ty.

Định giá & khuyến nghị

Sử dụng phương pháp DCF và P/E, chúng tôi ước tính giá trị hợp lý là 14,500 đồng/cổ phiếu. Do đó, PHS đưa ra khuyến nghị MUA với tiềm năng tăng giá 22%. Trong định giá này, chúng tôi chưa tính đến nhà máy điện LNG Quảng Ninh 1,500MW do sự không chắc chắn và thiếu thông tin cần thiết.

Rủi ro

(1) Biến động bất lợi của giá nhiên liệu đầu vào

(2) Sự thay đổi bất lợi trong chính sách điều hành của Chính phủ

Tổng CTCP Vận tải dầu khí (PVT)

Luận điểm đầu tư:

(1) Kì vọng tăng trưởng mạnh doanh thu mảng vận tải do tăng công suất: Trong giai đoạn 2022 – 2023, PVT đã tích cực mua thêm 10 tàu (9 tàu chở dầu/ hóa chất và 1 tàu LPG, với tổng tải trọng lần lượt là 254k DWT và 55k DWT), qua đó cũng góp phần đánh dấu năm 2023 là năm kỉ lục mua tàu mới.

Cụ thể, PVT đã mua mới 7 tàu trong 2023 (chủ yếu 2H23), qua đó giúp tăng năng lực vận tải dài hạn của các phân khúc chủ lực Dầu/ hóa chất, LPG và Hàng rời lên thêm lần lượt ~ 62%, 57% và 48% so với cuối năm 2022.

(2) Nguồn cung tàu mới vẫn chưa đáp ứng kịp nhu cầu trong 2024: Theo BIMCO, hiệp hội vận tải tàu biển quốc tế lớn nhất thế giới (đại diện cho 62% tổng năng lực vận tải biển), nhu cầu vận tải tàu chở dầu thô được dự báo sẽ tăng 7.0% và 2.5% năm 2024 – 2025 trong khi nguồn cung chỉ có khả năng tăng nhẹ lần lượt 0.6% và 1.1% tương ứng.

Về mảng tàu chở sản phẩm hóa dầu, tình hình cầu vượt cung sẽ được giải quyết phần nào vào năm 2025 khi có thêm nguồn cung tàu mới.

(3) Gia tăng căng thẳng địa chính trị chưa có dấu hiệu giảm nhiệt: Xung đột giữa Nga & Ukraine đã cơ bản thay đổi hoàn toàn dòng chảy năng lượng toàn thế giới – qua đó, dòng chảy năng lượng sẽ phải được vận chuyển xa hơn và qua nhiều trung gian hơn. Bên cạnh đó, các sự kiện gần đây ở biển Đỏ và việc Nato bỏ ngỏ khả năng đưa quân vào Ukraine sẽ là những yếu tố giữ giá cước vận tải biển duy trì ở mức hiện nay.

Định giá & Khuyến nghị:

Chúng tôi dự phóng doanh thu và lợi nhuận sau thuế 2024 của PVT lần lượt đạt 11,627 tỷ (+21.7% yoy) và 1,413 tỷ (15.7% yoy) (tương đương EPS 2024F 3,358 đồng).

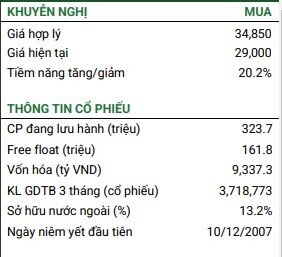

Về định giá, chúng tôi sử dụng kết hợp 03 phương pháp DCF, EV/EBITDA và PE để ước tính giá trị hợp lý của PVT là 34,850 đồng/cổ phiếu. Do đó, chúng tôi đưa ra khuyến nghị là MUA với tiềm năng tăng giá 20.2%.

Rủi ro:

(1) Rủi ro về suy thoái kinh tế (rủi ro chu kỳ)

(2) kế hoạch mở rộng đội tàu không như dự phóng; (3) thay đổi thời gian vận hành khai thác trong năm.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()