2 lý do khiến SSI lạc quan với triển vọng cổ phiếu VNM

Ngoài lạc quan về tốc độ tăng trưởng của VNM trong thời gian tới, đơn vị phân tích còn đánh giá đây là cổ phiếu sẽ hưởng lợi nếu thị trường chứng khoán Việt Nam được nâng hạng.

Chứng khoán SSI vừa phát hành báo cáo phân tích triển vọng cổ phiếu VNM của CTCP Sữa Việt Nam (Vinamilk), sau khi tham dự cuộc họp với chuyên viên phân tích do Vinamilk tổ chức.

Trong cuộc họp, ban lãnh đạo công bố doanh thu lũy kế 4 tháng đầu năm 2024 tăng 4% so với cùng kỳ năm ngoái (trong đó xuất khẩu tăng 16%), đặc biệt riêng trong tháng 4 ghi nhận mức tăng 10%. Trước đó, công ty đã công bố kết quả quý 1/2024 với doanh thu và lợi nhuận sau thuế lần lượt tăng 1,4% (đạt 14.100 tỷ đồng) và 15,8% (đạt 2.200 tỷ đồng).

Trong cơ cấu doanh thu quý 1/2024, doanh thu nội địa ghi nhận mức tăng 2% nhờ đà tăng trưởng của sữa đặc, sữa chua uống/ăn (cả hai đều đạt mức tăng trưởng hai con số) và sữa hạt (tăng trưởng 70%). Ngoài ra, kể từ khi bao bì sữa nước mới được giới thiệu vào tháng 9 năm ngoái, nhóm hàng này đã giành thêm khoảng 3% thị phần trong nước. Ngược lại, nhóm sữa công thức dành cho trẻ em vẫn bị giảm do tỷ lệ sinh con thấp hơn, sự ưu tiên dùng sữa mẹ cho trẻ sơ sinh, và một bộ phận chuyển sang sử dụng sữa công thức pha sẵn.

Một điểm sáng khác là doanh thu từ kênh trực tiếp tới người tiêu dùng của VNM dự kiến sẽ tăng mạnh (bao gồm cả cửa hàng sữa và thương mại điện tử), mặc dù giá trị tuyệt đối vẫn ở mức thấp (chỉ đóng góp khoảng 7-8% tổng doanh thu).

Doanh thu mảng xuất khẩu ghi nhận mức tăng trưởng 5,9% so với cùng kỳ (đạt 1.300 tỷ đồng) do VNM giới thiệu nhiều sản phẩm cải tiến hơn (như sữa chua vị sầu riêng cho thị trường Trung Quốc). Ngoài ra, doanh thu của công ty con ở nước ngoài tính theo nhóm tăng 9,6% do thương hiệu ngày càng được tin dùng hơn.

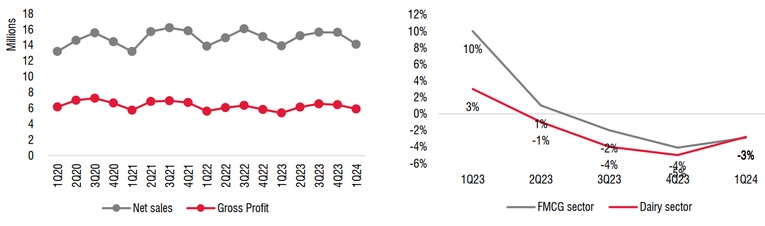

Doanh thu của VNM duy trì ổn định (trái), trong khi toàn ngành vẫn ghi nhận mức tăng trưởng âm (phải).

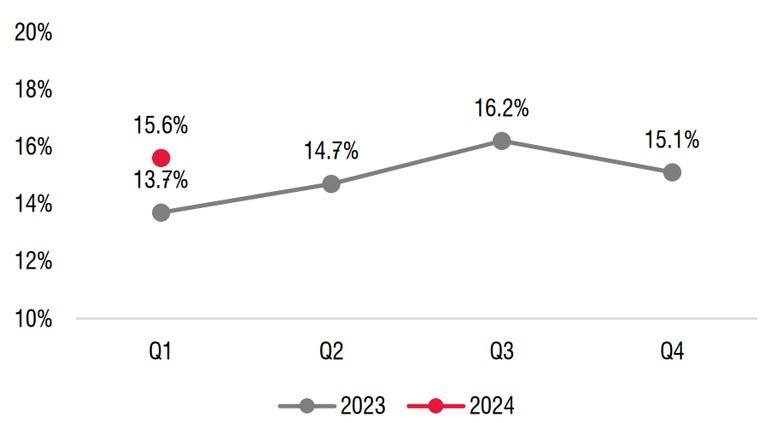

Biên lợi nhuận gộp quý 1/2024 của VNM tăng 311 điểm cơ bản so với cùng kỳ và 123 điểm cơ bản so với năm 2023 nhờ giá nguyên liệu đã thấp hơn. Tỷ lệ SG&A/doanh thu tăng 20 điểm cơ bản so với năm 2023, với các hoạt động tiếp thị mới nhằm đạt được kế hoạch doanh thu đã đặt ra. Với mức giá nguyên liệu ổn định, VNM đã chốt giá một số nguyên liệu sữa lâu hơn trong năm nay (WMP và SMP nhập khẩu đến quý 4/2024, nguồn cung trong nước và đóng gói đến tháng 11/tháng 12 năm 2024).

Về các dự án mới, tổ hợp sản xuất thịt bò (dự án liên doanh giữa công ty con của VNM, Vilico, và Sojitz) đang được triển khai và sẽ bắt đầu chạy vào nửa cuối năm 2024. Dự án dự kiến sẽ mang lại 150 triệu USD doanh thu hàng năm với công suất dự kiến. Sản phẩm sẽ cạnh tranh với thị trường thịt bò nhập khẩu nói riêng (ước tính quy mô 200 triệu USD) và thị trường thịt bò 2 tỷ USD nói chung. Tuy nhiên, SSI chưa tính đến hoạt động kinh doanh này trong mô hình dự báo.

Nhà máy sữa Hưng Yên sẽ khởi công xây dựng vào tháng 6, tháng 7/2024. Đây là nhà máy lớn thứ tư ở miền Bắc (VNM có 14 nhà máy toàn quốc), giúp hỗ trợ cho nhà máy ở tỉnh Bắc Ninh đang hoạt động quá công suất. Công ty cũng kỳ vọng sẽ thâm nhập sâu hơn vào thị trường miền Bắc nhờ mở rộng công suất.

Lợi nhuận ròng năm 2024 sẽ trở về mốc hơn 10.000 tỷ đồng?

Với tình hình thực tế trên, SSI lạc quan một cách thận trọng về tốc độ tăng trưởng của VNM, vốn vượt trội so với ngành sữa trong nước trong 3 quý vừa qua.

Theo đơn vị phân tích, sau một thời gian dài tăng trưởng hạn chế hoặc tăng trưởng âm (2021-2023), VNM đã tích cực tìm kiếm các chiến lược tăng trưởng mới như thay đổi nhận diện thương hiệu nhằm tăng thêm thị phần cho các sản phẩm hiện tại; giới thiệu sản phẩm mới (như đồ uống tốt cho sức khỏe, thịt bò mát) nhằm hướng tới khách hàng mới và người tiêu dùng trẻ; thăm dò dòng doanh thu xuất khẩu mới (như mở rộng thị trường, hợp tác với các công ty sữa khác trên toàn cầu).

Biên lợi nhuận ròng hợp nhất của Vinamilk tăng lên.

SSI duy trì dự báo doanh thu thuần và lợi nhuận ròng năm 2024 của VNM lần lượt là 63.700 tỷ đồng (tăng 6% so với năm 2023) và 10.100 tỷ đồng (tăng 12%). Đơn vị phân tích cũng lạc quan về khả năng tăng trưởng của VNM vượt qua những khó khăn, giả định giá nguyên liệu sẽ giảm và nỗ lực tái cơ cấu sẽ cải thiện lợi nhuận.

Tỷ lệ chi phí bán hàng/doanh thu dự kiến sẽ duy trì ở mức khoảng 21,5% để hỗ trợ các hoạt động phát triển kinh doanh (như thay đổi nhận diện thương hiệu, phát triển mảng thương mại điện tử), trong khi doanh thu tài chính có thể giảm do môi trường lãi suất thấp hơn so với cùng kỳ.

Cho năm 2025, SSI dự báo doanh thu và lợi nhuận của VNM tăng lần lượt ở mức 6% (đạt 67.500 tỷ đồng) và 7,5% (đạt 11.000 tỷ đồng), với giả định tiêu dùng sẽ phục hồi ổn định hơn và giá sữa toàn cầu duy trì quanh mức năm 2024.

Ngoài ra, theo SSI, nhờ không có giới hạn sở hữu nước ngoài và tính thanh khoản cao, VNM sẽ được hưởng lợi từ việc FTSE Russell nâng hạng thị trường chứng khoán Việt Nam.

Cổ phiếu VNM đang giao dịch ở mức P/E 2024E là 16x, thấp hơn mức P/E trung bình 3 năm là 18x. Với quan điểm ngắn hạn, SSI dự báo lợi nhuận ròng của VNM trong quý 2/2024 sẽ đạt mức tăng trưởng hai chữ số nhờ biên lợi nhuận gộp tiếp tục cải thiện so với cùng kỳ.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()